In questi giorni si stanno susseguendo una serie di studi che, avendo alle spalle un arco temporale abbastanza lungo, riescono a dare forma e sostanza alle conseguenze fisiche e psichiche che il lockdown ha prodotto in termini di aspettative e preoccupazioni sulla popolazione italiana. Ognuno di questi studi mette in luce aspetti e sfumature differenti, ma due risultano essere i macrotrend che contraddistinguono l’Italia all’inizio del terzo mese di restrizioni – seppur adesso in fase due – da Covid-19 (ufficialmente il lockdown totale è stato esteso a tutta Italia l’11 marzo 2020). Vi è, anzitutto, un dualismo di emozioni estremamente polarizzate, speranza e paura. A ciò si aggiunge lo spettro di una (possibile) perdita del lavoro, o in generale di ripercussioni sulla situazione economica personale e del Paese, fonte d’inquietudine maggiore delle possibili conseguenze per la salute legate al Covid-19.

Quest’immagine di Italia sospesa tra speranza e paura emerge dalle analisi del progetto “Future of Italy”, nato dagli sforzi congiunti di un gruppo di lavoro che vede protagonisti Matteo Flora, fondatore di The Fool, Andrea Fontana, co-fondatore e Presidente di Storyfactory, e Oscar Di Montigny, fondatore e Presidente di Be Your Essence, con l’obiettivo di fornire una narrazione per rinascita dell’Italia post Covid-19. L’analisi data-driven, basata su 1.308.088 conversazioni social, ha indagato la percezione degli italiani sul concetto di Italia e italianità, con focus sul tema lavoro e occupazione, clusterizzando quattro macro categorie sociali: “gli spaventati”, “i confusi”, “i critici” e "gli speranzosi”.

Al di là delle specifiche proprie di ogni categoria, il macrocosmo legato al “lavoro” soffre la mancanza di dati certi su come e quando si riprenderanno ritmi pre crisi sanitaria, e vive in una continua tensione verso una svolta che porti chiarezza, attendendo un segnale. È proprio questa sospensione in un’area senza certezze a lasciare il posto alle emozioni primarie e alla divisione tra chi pensa che la ripresa sarà veloce e positiva e chi teme un drammatico insuccesso.

In questa scia, anche Deloitte ha concentrato i suoi sforzi nel cercare di descrivere al meglio il sentiment degli italiani attraverso i responsi quindicinali dell’osservatorio Deloitte Global State of the Consumer Tracker. Fotografando i trend dei consumatori italiani e nel mondo in termini di sicurezza, scelte di acquisto e segnali di ripresa di fronte all’emergenza Covid-19, il dato che colpisce è come, oltre alla salute, i rischi legati alla sfera economico/finanziaria che impensieriscono più l’Italia sono quelli di non poter fare importanti acquisti per lungo tempo (54%), seguita dall’idea di perdere il lavoro (42%) e non rispettare i pagamenti e indebitarsi (35%). I paesi, invece, che sulla base dei dati raccolti sembrano essere più tranquilli sullo status occupazionale sono Francia e Olanda.

Questo si lega anche a quanto emerge dal focus de l’Osservatorio Mensile Findomestic di maggio, realizzato dalla società di credito al consumo del gruppo BNP Paribas in collaborazione con Eumetra, che ha rilevato come il 41% degli intervistati sia preoccupato per i redditi della propria famiglia e il 56% per la tenuta del Paese. Per quanto riguarda i comportamenti, l’eredità principale di questa situazione sarà l’utilizzo forzato dell’eCommerce, del quale gli italiani pare siano abbastanza soddisfatti. Per più di 9 intervistati su 10, infatti, l’acquisto online sarà ancora una valida alternativa a quello offline, soprattutto per evitare luoghi affollati (secondo il 33% degli intervistati), punti vendita che non possono essere raggiunti in auto (21%) e per acquistare prodotti non deperibili (20%).

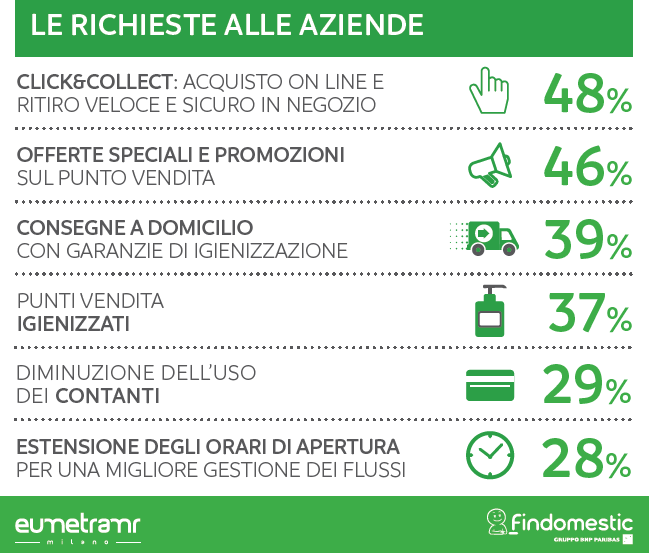

Proprio per timore dell’affollamento in negozio quasi la metà degli italiani (48%) chiede alle imprese di puntare sul click & collect, ossia sull’acquisto online e ritiro veloce e sicuro in negozio. Inoltre, perché l’esperienza di acquisto in negozio possa essere ancora piacevole e rispondere alle aspettative dei consumatori, il 46% degli intervistati chiede offerte e promozioni, il 37% garanzie di sicurezza sanitaria, il 28% orari più estesi per gestire meglio l’affluenza dei clienti.

Approfondendo ulteriormente questi aspetti la già citata The Fool, in collaborazione con Global Web Index, ha lanciato anche il progetto #DataForGood, focalizzando l’attenzione sul cambiamento delle percezioni degli utenti in relazione al Covid-19 nella fase due, su come cambiano i comportamenti di acquisto e su come gli utenti valutano il ruolo che i brand stanno interpretando. II 50% degli utenti, aspettandosi che l’epidemia abbia un impatto drammatico sulle finanze personali, rivolge particolare interesse a promozioni e sconti, in particolar modo per le categorie di prodotto afferenti al mondo tecnologia e al settore lusso. In previsione dell’estate, il dato più significativo indica che 1 utente su 2 ha rimandato la prenotazione della vacanza e in linea generale verranno privilegiate le staycation, ovvero destinazioni locali vicino alla propria residenza.

Valutando, invece, il ruolo dei brand, rimane alta l’approvazione per quelle iniziative che testimoniano l’impegno sociale delle aziende come donazioni e produzione di dispositivi di emergenza/aiuto per la comunità (83%), oltre che per i brand che condividono pratiche e suggerimenti utili – anche in termini di tutorial/acquisizione di skill – alle persone (85%), che offrono promozioni (81%) e pagamenti flessibili (80%).

In questo periodo, psicologia ed economia accompagnano in maniera molto puntuale tutte le analisi sociali che descrivono questa particolare contingenza. Il trend già in atto – e ora maggiormente rimarcato – è quello di saper far fruttare l’enorme potenzialità della rete internet per convertire le emozioni degli utenti – specifiche per il momento in corso – in prodotti e servizi ad hoc. In questo senso è molto interessante l’approccio critico della cosiddetta “Happycrazia”, ovvero il “governo della felicità”: si tratta di un nuovo modo di controllare gli altri attraverso la felicità, che si riflette nel saper far leva sul bisogno di determinati beni e servizi per essere a tutti i costi felici, tanto che il “mercato della felicità” risulta essere molto appetibile in termini di opportunità di business per molte aziende e liberi professionisti, come life coach, motivatori, ecc. Il termine nasce da un saggio, “Happycracy: Come la scienza della felicità controlla le nostre vite” (2019), a cura di Eva Illouz, sociologa, ed Edgar Cabanas, psicologo. In questo frangente si inserisce la capacità di analisi di dati per prendere le cosiddette decisioni “data-driven” che dovrebbero tenere presente del valore emozionale che si nasconde dietro dati, apparentemente freddi, per saper puntare su un offerta capace della più completa soddisfazione del cliente.

A questo proposito, già tempo addietro, l’economista ungherese, naturalizzato USA, Tibor Scitovsky, propose un’interessante distinzione tra “beni di comfort” (danno un benessere immediato e possono anche in certi casi creare dipendenza) e “beni di creatività/stimolo” (richiedono uno sforzo iniziale, come nel caso dell’apprendimento di una lingua ma che nel lungo termine permettono una maggiore soddisfazione). Partendo da questa distinzione che apre alla riflessione, alle aziende di oggi non dovrebbe sfuggire come la chiave per interpretare in maniera vincente le aspettative degli utenti sta riassunta nella parola “generatività”. Questo concetto è spiegato molto bene da Erik Erikson in quattro azioni: “desiderare”, “far nascere”, “accompagnare” e “lasciare andare”. Trasposto al business si tratta di installare il desiderio, facendo nascere un bisogno e accompagnando l’utente (nel processo di acquisto, nell’utilizzo del bene, ecc.) ed infine lasciarlo andare: nella misura in cui se soddisfatto, diventerà il primo “ambassador” del prodotto/servizio o comunque sarà fidelizzato al brand.

Ecco, allora, perché bisogna “approfittare” della pandemia per cercare di evolvere il proprio business: l’uomo è un cercatore di senso, prima che massimizzatore di utilità. Avere questo in mente, trasponendo un nei prodotti/servizi, i propri valori, aiuta a rispondere alle esigenze, emozionali e non, degli utenti in maniera puntuale e eticamente opportuna (in termini di CRS, ad esempio) in un tempo così particolare come quello attuale.

{kind=link}