1.

Guardare al trading up

e down senza paure

di strabismo

2.

A favore di un consumatore che prende decisioni sul valore

Sephora, Procter & Gamble, Ferrero e Librerie Feltrinelli sono state invitate a ragionare, nell'ultima delle tre tavole rotonde previste dal programma, attorno alla valenza della segmentazione: sia quella proattiva, che vede l'impresa presidiare il mercato nella maniera più ampia e precisa possibile; sia quella della domanda che trova nel manifesto della Coda Lunga (Chris Anderson, 2004) la sua esaltazione.

Nessuno fra i differenti comportamenti d'acquisto e di consumo può essere trascurato. Fortunatamente, però, è possibile semplificare. Così se P&G gestisce mensilmente in Italia decine di migliaia di condizioni commerciali, per quanto riguarda la segmentazione, spiega il presidente e amministratore delegato Sami Kahale, l'intero portfolio del gruppo si orienta su 4 target group principali riconoscibili per razionalità, consapevolezza dei prezzi, voglia di experience e semplicità. “Il brand in P&G deve saper andare verso il trading up come pure, all'opposto, verso il trading down”. Un esempio? Oral B, che mette a scaffale referenze da 1,50 euro fino ad arrivare a 150 euro per lo spazzolino elettrico. Meno semplice appare il compito in casa Ferrero. “Invidio la razionalità di Procter & Gamble e la loro ingegnerizzazione. Nessuno dei nostri prodotti - constata l'amministratore delegato Gino Lugli - ha dalla sua, come situazione di partenza, una presenza fissa nelle liste della spesa che si preparano a domicilio”. La conquista dell'impulso è una costante e avviene mediante attività di rivitalizzazione continue. Senza nulla togliere alla magia di determinate marche, quali Nutella.

Roberto Forcherio, direttore generale di Sephora, riconduce il valore della segmentazione a quanto si investe in conoscenza. “Il cambiamento, l'evoluzione è costante, ma soltanto facendo ricorso a dati certi sui movimenti dei consumatori possiamo perseguire la strada della soddisfazione nelle giuste misure”. La consapevolezza di quelle che sono le potenzialità di raccolta d'informazioni da parte del retailer fanno del singolo consumatore un cliente esigente. “Che può essere soddisfatto se si agisce al meglio con il binomio tecnologia e promozione”.

Da settembre a dicembre 2009 il carnet di ballo di Librerie Feltrinelli è piuttosto pieno, ma nel corso della tavola rotonda Stefano Sardo, direttore generale Librerie Feltrinelli, non ha voluto enfatizzare l'importanza della tecnologia in ambito B2C. La strategia delle librerie si è sempre più espressa attraverso la segmentazione dei formati in rapporto al posizionamento (location) e al target. “Una delle differenze che emergono in modo più evidente nell'osservazione statistica dei nostri clienti - precisa Sardo - è la diversità del profilo culturale: il 56% di chi frequenta le librerie cittadine è laureato, incidenza che scende al 6% nei punti di vendita ubicati nelle stazioni ferroviarie”. Con LefeL la catena aggiunge un nuovo formato, il settimo (web incluso), a completamento di una rete che spazia dai centri città alle gallerie dei centri commerciali, senza escludere le stazioni ferroviarie: lo dimostrano le 8 aperture previste da Feltrinelli (Milano Centrale inclusa, un megastore da 2.500 mq), per coprire il canale travel & on-the-move dove la clientela è molto diversificata.

Stagione in linea

La stagione si chiude per i quattro protagonisti con una certa soddisfazione. C'è chi si è lasciato sorprendere da un Natale 2008 piuttosto rigoroso, ma ha saputo poi recuperare nelle settimane successive, chiudendo l'esercizio in linea con i pronostici e chi, nel secondo semestre, ha avuto modo di vedere timidi segnali di recupero e ripresa.

L'intensificarsi delle promozioni instore (sconti) ha un po' diluito l'impatto delle fidelity (oltretutto rare) delle grandi librerie. Eppure la fedeltà dei clienti non è un fattore secondario per Feltrinelli: 800.000 clienti profilati. “E prevediamo di raffinare molto il nostro approccio comunicativo e di marketing verso i detentori di Carta più”. Sardo non vuole (o non può) entrare nel dettaglio, ma fa un esempio: “lavoreremo di più su un rapporto diretto con i clienti: per esempio comunicando, tramite sms, novità o titoli particolarmente interessanti per un certo tipo di target”.

Al trading down ha rinunciato con decisione Ferrero, che ha riproposto adeguati investimenti in advertising per tutti i brand strategici. La centralità del mezzo televisivo non pare in discussione e per quanto riguarda i new media si valutano con attenzione la precisione in termini di misurabilità e, dunque, gli impatti che si possono ottenere. L'interazione con il personale resta un nodo di svolta per Sephora: la shopping experience nelle categorie del beauty va considerata elemento trasversale nelle tipologie distributive, per cui riscontrabile anche nei supermercati. Diventa a maggior ragione importante per uno specialista, considerando oltretutto che una determinata predisposizione dell'animo è basilare per la realizzazione dello scontrino.

Spetta a P&G ribadire una volta di più il ruolo dell'innovazione, che non mira a rimpiazzare la generazione precedente, ma ha l'ambizione di spingere verso l'alto l'intera categoria. In questo senso generando valore autentico. Esemplificativo è quel “secondo semestre denso di novità” accennato solo di sfuggita da Sardo, ma di peso se guardato nel dettaglio: inaugurazione del nuovo format dedicato a oggettistica e design (“oltre la cartoleria”) a insegna LefeL, le prime due Feltrinelli Express nelle stazioni ferroviarie di Napoli Centrale e Torino Porta Nuova, due nuove librerie a Prato e Macerata, il nuovo megastore la Feltrinelli Libri e Musica aperto quest'autunno a Genova in via Ceccardi, su 7 livelli con diverse innovazioni (Kidz.la Feltrinelli dei ragazzi, Kidzgarden, corner LefeL).

Alcuni miti da sfatare al più presto

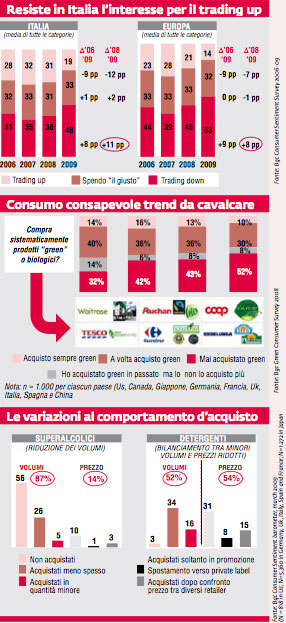

Il mito afferma: la frugalità fa tendenza, ergo non c'è più spazio per trading up e impulso. La realtà sotto gli occhi del ricercatore è leggermente differente. È vero che la difficile contingenza economica e l'incertezza che ha catturato, soprattutto psicologicamente, il consumatore hanno ridotto considerevolmente lo spazio ai prodotti alto di gamma. Anche in quelle categorie merceologiche nelle quali ci si concedeva volentieri un qualcosa in più. Eppure: in Italia l'interesse resiste meglio che in Europa. Lo zoccolo duro pari al 30% circa degli acquisti dichiarati si è ridotto al 19%, ma resta di 5 punti superiore ai mercati continentali. Da sfruttare.

Il mito afferma: siamo alla fine dei consumi, ormai ai consumatori interessa soltanto risparmiare. Un 10% dei consumatori nel mondo occidentale ha scelto di consumare consapevolmente in maniera sistematica. Questo significa che nelle sue opzioni di spesa entrano costantemente referenze green (ambientali) e organic (biologiche). Pesa pure la fascia dei consumatori sporadici, che però probabilmente si lascia influenzare maggiormente dagli andamenti negativi della crisi. Quelli che onestamente ammettono di aver abbandonato i buoni propositi sono in numero minore rispetto ai duri e puri.

Il mito afferma: il downturn è globale, nessuno può sfuggire alla crisi. All'osservatore attento non può sfuggire l'esistenza di variazioni al comportamento d'acquisto a livello di singole categorie. E, conseguentemente, della necessità di approntare un quadro di lettura della crisi segmentato per i singoli impatti sulle singole famiglie di prodotto: in termini di peso complessivo del postponable totale, della frequenza rallentata, del dinamismo promozionale, del dinamismo relativo per canale o per formati di vendita. La stessa competitività di marca risulta estremamente relativa e variabile per contesti e tipologia merceologica.

{kind=link}