Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

Nei principali paesi industrializzati è terminata una lunga fase di crescita del settore retail, l'Italia ne aveva avuto avvisaglie già un paio d'anni prima. Nell'ultimo anno è cambiato lo scenario di riferimento. Sono cambiati potenziale di spesa, atteggiamenti di acquisto e una serie di fattori economico sociali al contorno. In prospettiva si apre uno scenario diverso nel quale continuare a differenziarsi sarà la base per competere, ma non sarà più possibile dimenticare il cosiddetto rasoio di Ockham: occorrerà semplicità di pensiero e di esecuzione, vincerà chi sarà capace di fare di più con meno.

1. Una lunga fase di crescita si è conclusa

Una generazione di “consumisti”. Negli ultimi 10 anni, in tutti i principali mercati retail più avanzati abbiamo assistito a una fase di crescita stabile spiegabile in base a una serie di fattori concomitanti. È cresciuto il potere di acquisto dei consumatori, in certi casi a livello reale, in molti altri sulla base di una leva molto alta di debito familiare. È andata via via emergendo una generazione di consumatori, molto affezionata ai brand e molto orientata a dare contenuti consumistici al proprio stile di vita.

L'internazionalizzazione e la modernizzazione del retail. Il mondo negli stessi anni si è globalizzato favorendo così il formarsi di una nuova geografia retail: molto più internazionalizzata, visivamente ben rappresentata dai centri commerciali che appaiono simili a tutte le latitudini. Sono i cosidetti non luoghi.

In questo scenario favorevole, i retailer hanno investito. Zara, H&M, Geox, Calzedonia, Sephora sono ovunque. Gli scaffali di Media Market, Dixons, Leroy Merlin, Kingfisher accomunano molti mercati. Il foodservice è sempre più internazionalizzato con insegne come McDonald's, Burger King e Starbucks. Sempre più globali sono i modelli di franchising lanciati da operatori anche nostrani come Lavazza o Illy.

Differente è forse il discorso per la Gda, che rimane molto più localizzata. Solo le insegne di Carrefour, Tesco, Wal Mart sono sempre più presenti in America Latina, Medio Oriente e Asia. La modernizzazione ha portato una grande espansione dell'offerta e una diversificazione dei servizi. Tesco ha anticipato di 5-7 anni quanto è avvenuto in epoche recenti anche in Italia. Oggi molti retailer che operano su grandi superfici offrono, oltre a prodotti fisici, molti servizi (telefonia mobile, contratti energia, conti di deposito, prodotti finanziari, visite mediche) e hanno puntato sul miglioramento del servizio tramite l'ausilio di nuove tecnologie (self-scanning, casse automatiche, carte di pagamento). A parte gli operatori più globali, nomi esteri importanti come Sainsbury's, Auchan, Marks & Spencer e retailer italiani come Coop e Finiper si sono spinti avanti in questo percorso.

Nel non alimentare gli ultimi 5 anni hanno innescato progressivamente una strana oscillazione delle strategie di formato: gli specializzati si sono ampliati e despecializzati (forse ancora sottotraccia in Italia, ma molto evidente in altri paesi), mentre molti generalisti si sono progressivamente posizionati come operatori specializzati credibili in particolari categorie (si pensi, per esempio, alla quota conquistata dagli ipermercati nel settore del giocattolo).

2. Crisi economica e cambiamento di scenario - Gli effetti sui consumatori

La crisi economica porta a un cambiamento di scenario. O meglio enfatizza certi cambiamenti che erano già in atto. È diminuito il potere di spesa delle famiglie in molti paesi, Italia inclusa. La paura della disoccupazione cambia il comportamento di acquisto, forse più della disoccupazione stessa. Le indagini sui consumatori condotte da Booz & Company tra fine 2008 e prima metà del 2009 in Italia, Paesi Bassi, Regno Unito, Stati Uniti e Medio Oriente hanno mostrato un profondo mutamento in atto nell'atteggiamento dei consumatori. Molto più orientato al rapporto qualità/prezzo, desideroso di maggiore frugalità, con una minore attenzione alla marca che si è tradotto in una ricerca del value for money nell'acquisto e in una maggiore propensione a sperimentare canali low cost. Il consumatore diventa più speculativo. Si frammentano i percorsi di acquisto. È più propenso a fare scelte di insegna differenziate a seconda delle categorie di cui ha bisogno. È meno fedele.

Gli effetti della crisi sulla gestione retail. Tra 2008 e 2009 c'è stato un impatto reale di riduzione dei consumi. Le vendite per metro quadro nel corso del 2008 si sono contratte. Il Rapporto Ancc su consumi e distribuzione del 2009 stima che le vendite a rete omogenea si sono contratte del 3,8% nel secondo semestre 2008, e del 2,5% nel primo semestre del 2009. C'è un impatto anche sul mix di offerta. Nel grocery la polarizzazione dei consumi è proseguita, per esempio, e i prodotti di fascia prezzo medio-bassa sono aumentati di peso, facendo perdere alle fasce centrali 1,5% di quota. Sempre nello stesso ambito merceologico, le private label hanno aumentato di 2 punti la quota di mercato.

C'è un impatto sulla struttura e sul peso dei canali. Nell'alimentare i formati grandi, medi e piccoli della grande distribuzione moderna hanno da diversi anni raggiunto una quota ormai stabile di mercato (intorno all'85% del mercato). Non ci sono cioè più spazi di crescita a spese dei canali tradizionali. Mentre cresce comunque l'online. La crescita di un operatore super, iper o anche discount a questo punto si misura su dimensioni competitive più stringenti.

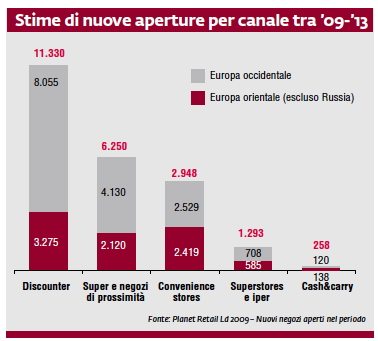

La leva delle nuove aperture, che rimane fondamentale, diventa più rischiosa perché può facilmente portare a una situazione di overcapacity. Questo rischio potrebbe materializzarsi nel canale discount che crescendo più velocemente e avendo piani di sviluppo molto aggressivi in Europa sarà più sotto pressione per giustificare le future nuove metrature.

Ci sono implicazioni sulla leva del formato, che è un elemento fondamentale per adeguarsi ai cambiamenti in atto. La diversificazione dei percorsi di acquisto richiede un portafoglio articolato di formati per intercettare il consumatore e porta a micro-cambiamenti di ruolo delle categorie in particolari location, anche a parità di formato. La lettura di questi cambiamenti spinge verso segmentazioni di secondo livello dei formati alimentari e non, basata sulle occasioni di acquisto e le caratteristiche del micromercato, in modo da fare giocare un ruolo più efficace ai negozi nei loro bacini di riferimento.

Sul fronte del non alimentare, la frammentazione dei percorsi di acquisto supporta ulteriormente nuove forme di de-specializzazione selettiva dei formati specializzati. Specialisti di abbigliamento che danno spazio ad accessori e cosmetica. Specialisti di elettronica di consumo che tentano la via dell'entertainment. Negozi sportivi che sembrano diventare rivenditori di abbigliamento casual. Molte metamorfosi che però difficilmente troveranno tutte stabilità. Formati di categoria a fisarmonica, destinati a cambiare e a evolvere frequentemente. Il concetto formato assume una rilevanza sempre più di breve termine: più che una scelta fissa, diventa una competenza o un processo aziendale da tenere costantemente in esercizio. Stesso destino per la leva dell'offerta, che andrà gestita in modo più flessibile a seconda del posizionamento dei formati e dei negozi, e che andrà anche ripensata rispetto alla reale efficacia delle numeriche. Tra gli anni '90 e il momento della crisi, gli assortimenti di un ipermercato medio negli Stati Uniti sono passati da circa 15.000 a 45.000 referenze. Senza contare la crescita di servizi immateriali. Cosa succederà adesso che è cambiato il vento? L'aumento di flessibilità richiederà inevitabilmente anche delle razionalizzazioni.

3. Fattori critici di successo nel retail del futuro

Il business dei retailer diventerà sempre più un business di marche e prodotti. La crescita delle private label e l'integrazione produzione/distribuzione negli alimentari porterà il food retail verso percorsi simili a quelli già accaduti in categorie non alimentari come l'abbigliamento e gli accessori. Questo ha implicazioni forti sull'evoluzione delle strategie, delle organizzazioni e delle competenze interne ai grandi retailer.

E a proposito di marche e prodotti, le istanze di contenuto saranno sempre più centrali.

I consumatori chiedono benessere, salute, etica, sostenibilità ambientale. Oggi tutti i principali operatori retail e produttori vedono in questo una leva di gestione dei margini, facendo pagare al consumatore un premio su questi prodotti. Ma la spinta è più profonda. Non si tratta di soddisfare un bisogno aggiuntivo a un prezzo maggiore.

Il bisogno sarà sempre meno aggiuntivo, e sempre meno giustificherà un di più di prezzo. Si apre uno spazio per produzioni e filiere locali, etiche e sostenibili.

Il one stop shopping è tramontato. Le configurazioni di formato e offerta dovranno essere di conseguenza più adattabili e flessibili a seconda dei percorsi di acquisto dei consumatori. La flessibilità può generare complessità. Servirà quindi una gestione più semplice per controbilanciare la complessità. Sì, è proprio così: gestire con più semplicità un'offerta più complessa suona paradossale. Ma è il nocciolo della questione.

I retailer dovranno:

• sviluppare e gestire un portafoglio di formati più articolato e dinamico;

• saper valorizzare sempre meglio i costi/benefici delle opzioni di formato e offerta;

• saper gestire cicli di vita di formato (o varianti di formato) più brevi.

L'online dovrà essere integrato con l'off line. L'online sarà gestito come un formato tra altri formati. La prossima generazione di adulti (i bambini e ragazzi che oggi hanno tra i 6 e i 18 anni) è un popolo di navigatori. Per loro l'online è già “business as usual”. Sarà quindi sempre più necessario integrare i canali fisici con il web e fare leva su competenze online anche per vendere e per gestire i livelli di servizio nei canali tradizionali.

*Booz & Co.

Le opportunità della crisi

La crisi oltre a portare le problematiche gestionali in primo piano prepara però anche una serie di opportunità che contribuiranno a migliorare il conto economico di alcuni retailer e ad aiutare i consumi familiari:

• Operatori deboli che escono fuori dal mercato e lasciano spazi di concorrenza a chi rimane, la lista nei paesi anglosassoni è molto nutrita (Woolworths, Mfi, Rosebys, Fads, Officers Club, Whittard of Chelsea, FishWork, Zavvi, etc.). Si veda a tal proposito il grafico 3 nella pagina seguente

• Prezzi real estate in discesa, rappresentano un'opportunità per finanziare i piani di sviluppo prospettici. Tesco, in occasione della precedente crisi immobiliare inglese, ha posto le basi per lo sviluppo aggressivo degli anni successivi, grazie a una serie di investimenti per assicurarsi location primarie a prezzi molto attrattivi.

• Raffreddamento dei prezzi che, seppure doloroso, permette un sostegno dei redditi medi reali

• Crescita ulteriore delle private label che contribuisce alla profittabilità del business, soprattutto se i prodotti a marchio sono ben gestiti

della sezione Retail Real Estate")

{kind=link}