Le ricerche circa il sentiment economico di famiglie e imprese si susseguono, non senza risultati contraddittori. Un fenomeno che deriva da una situazione in cui il clima di incertezza non si è ancora dissipato ma dove crescono le aspettative.

Trovare il punto di contatto non è semplice ma sette anni di crisi hanno comunque indotto una dinamica differente rispetto ai consumi: probabilmente è assunto che non è necessario tornare ai livelli di consumo del periodo di pre-crisi, anche con reddito disponibile maggiore, ma puntare a obiettivi più importanti. Così sale il grido di dolore di Federdistribuzione che, forte dei dati Istat che registrano una flessione dell'1,3% delle vendite al dettaglio rispetto allo stesso mese del 2015, (alimentare -1,8%, non food -1,0%), rinfocola le preoccupazioni riguardo la situazione generale dei consumi (che comunque sono positivi +0,3% se si confronta periodo omologhi 2016 vs 2015).

In una nota, il presidente di Federdistribuzione Giovanni Cobolli Gigli esprime preoccupazione: "Il dato di maggio conferma le nostre preoccupazioni espresse ormai da molto tempo: siamo lontani da segnali stabili di ripresa dei consumi, con dati altalenanti nei mesi e che complessivamente indicano una dinamica molto debole".

Fonte: Centro Einaudi e Intesa Sanpaolo, Indagine sul Risparmio e sulle scelte finanziarie degli italiani 2016: “Tassi bassi e volatilità, si ritorna al mattone”

Ma se il largo consumo soffre, altri ambiti economici mostrano situazioni migliori come il mercato immobiliare e il risparmio. A tal proposito il 21 luglio 2016, Il Centro Einaudi e Intesa Sanpaolo ha presentato l’indagine su risparmio e sulle scelte finanziarie degli italiani 2016: “Tassi bassi e volatilità, si ritorna al mattone”.

Lo studio è stato effettuato con metodologia statistica, attraverso interviste effettuate da Doxa tra gennaio e febbraio 2016 a un campione di 1.011 famiglie. Le caratteristiche comuni del campione è il possesso di un conto corrente bancario e/o postale. Una prima evidenza emersa è che, stante l’attuale situazione di rendimento pressoché nullo dei capitali, le case e i depositi liquidi sono i destinatari preferiti degli investimenti.

La ripresa c’è ma procede a rilento

Secondo l’indagine, le famiglie hanno acquisito aspettative positive dalla ripresa, anche per la convinzione che ormai la crisi sia terminata. Tuttavia, il comportamento rispetto ai consumi, è ancora cauto in quanto il reddito non è stato recuperato; da questo punto di vista il 17% delle famiglie intervistate dichiara di non disporre di un reddito sufficiente alle proprie esigenze. Ma il 60% delle famiglie, nel 2016, attende comunque un miglioramento imminente. Il risparmio si è stabilizzato ai livelli del 2012 e questo è un buon segnale in quanto la demografica si evoluta in una direzione che penalizza l’accantonamento: nel 2016 i soggetti giunti in età da pensione sono il 10% in più rispetto al 2012, ed essi hanno una capacità di risparmio inferiore. Purtroppo a incidere sfavorevolmente è lo scivolamento della classe media, un arretramento ormai strutturale. In ogni caso il risparmio è sempre più dettato dall’esigenza di cautelarsi davanti all’imponderabile e all’incertezza, anche perché le aspettative legate al reddito da pensione sono in caduta continua.

Il peso della previdenza, la difesa del risparmio

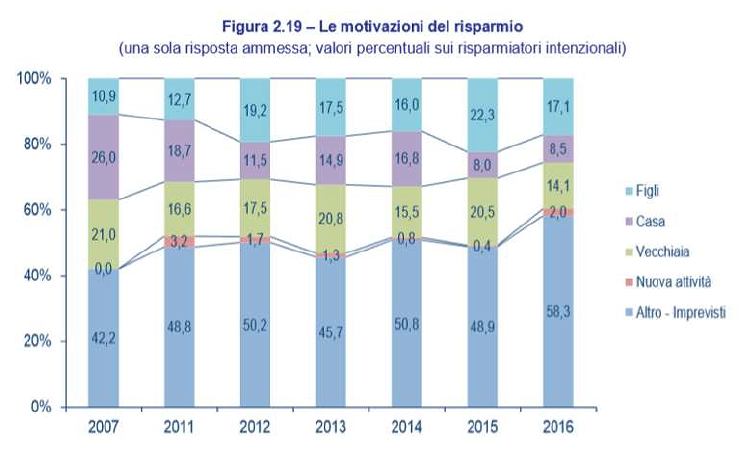

La ricerca, come accennato, evidenzia che l’intenzione di risparmiare per la vecchiaia vale solo il 14,1% del campione. Una percentuale bassa, anche perché la consapevolezza di prestazioni pensionistiche inferiori rispetto al passato, è largamente diffusa. Quantitativamente la ricerca mette in luce che il risparmio dettato dalla necessità di affrontare la vecchiaia in modo economicamente adeguato, non è la voce primaria essendo superata da quella indirizzata ai figli (17,1%). La difesa del proprio capitale è sempre centrale anche la preoccupazione di perderlo sia ridotta. In ogni caso più del rendimento conta la certezza (58,3% nel 2016).

Cresce anche il risparmio gestito che oggi vale il 24% del campione. I rendimenti finanziari prossimi a zero spingono le famiglie a mantenere disponibili i risparmi (32%) e a investire sul mattone (29%). La ricerca mette in luce l’elevata conoscenza del mercato immobiliare da parte degli italiani e gli acquirenti potenziali di un nuovo immobile, sono una percentuale che vale tra l’11 e il 19% delle famiglie.

Nonostante la tassazione, il 9% del campione dichiara di essere in procinto di acquistare una seconda casa, mentre l’investimento per ottenere un reddito da affitto non è ancora decollato (20% del campione) soprattutto a causa del gravame fiscale. Da questo punto di vista la pressione fiscale sull’immobiliare è considerata eccessiva (59% del campione) sia in termini di Imu, ma anche rispetto ad altri adempimenti quali imposta di registro per gli affitti, credito di imposta per vendere e comprare, deduzione del muto sulla seconda casa. La fiscalità è il freno maggiore alla crescita immobiliare.

{kind=link}