A cavallo tra il food e il farmaceutico c'è un comparto dell'industria alimentare che è accomunato da una ricerca molto accurata in termini di ingredientistica e formulazione e da protocolli vincolanti di sviluppo e di produzione dei prodotti. In questo comparto le linee proposte al mercato necessitano di un approccio scientifico e i brand si propongono in modo specialistico a specifici gruppi di consumatori, molto attenti a proposte di alto valore aggiunto. Si tratta parallelamente di un settore alimentare composito, quindi meno omogeneo rispetto ad altre analoghe analisi finanziarie che E-nhance propone solitamente su Mark Up. Come di consueto la riflessione di Maurizio Bonfante si concentra su aziende di taglia superiore ai 10 milioni di euro, che depositano il bilancio e che quindi consentono un’analisi omogenea dei principali kpi economico finanziari.

Baby-food - clicca qui

Come detto, però, la sfida è un poco differente perché nel raggruppamento confluiscono interpreti del mondo del food focalizzati su target disomogenei. Nel gruppo sono incluse aziende come Heinz (Plasmon), Mellin, Humana fortemente focalizzate al settore infanzia, ma anche specialisti di prodotti salutistici e produttori di integratori alimentari. In comune tutte queste aziende hanno distribuzione spesso in diversi canali specializzati, oltre ai generalistici, e un vissuto dei prodotti quasi più farmaceutico che alimentare. Siano per l’infanzia, siano integratori alimentari o propongano formulazioni free-from, sono microsettori sicuramente di grande valore aggiunto, che vanno a completare l’offerta alimentare e consentono prezzi e marginalità interessanti perché specifici nella loro proposta e assolutamente in linea con molti trend attuali.

Alla base del successo di queste proposte abbiamo tendenze e situazioni differenti, che dipingono, però, nel complesso, potenzialità da cogliere.

Dissonanze

Concentriamoci sugli alimenti per l’infanzia. Il mondo dei prodotti alimentari per l’infanzia unisce in Italia due trend per certi versi dissonanti. Da una parte si assiste a una forte riduzione delle nascite e quindi dei volumi dei prodotti baby-food, ma dall’altra parte si evidenzia l’attenzione quasi maniacale dei giovani adulti alla cura dei “pochi” nascituri. Il risultato di tutto ciò è la ricerca di alimenti sì funzionali (pappe, omogeneizzati, latti preparati), ma che siano allo stesso tempo naturali, di supporto alla crescita e alla salute e, ça va sans dire, assolutamente sicuri. Altrettanto ovvio è che la proposta del mercato si colleghi al consiglio dei pediatri e che il risultato siano prodotti complessivamente di qualità e valore aggiunto elevato.

Gli indicatori

I principali di indicatori finanziari di marginalità e ritorno sugli investimenti mostrano che il settore è in buona salute.

Anzi, la marginalità è decisamente interessante. Il livello di Ebit è costantemente a doppia cifra su livelli superiori a quelli classici del food. Il costo della materia prima, fluttua negli ultimi anni tra il 46% e il 48%.

Questo è l’elemento di costo decisamente più importante, ma consente comunque un primo margine superiore al 50%. Nel confronto con il mondo Food pesano invece proporzionalmente di più i costi del personale, intorno al 10-11% e gli altri Costi (Servizi, Marketing, Costi distributivi) che sono ormai stabilmente al di sopra del 30%. Si evidenzia una struttura dei costi più sbilanciata verso le risorse umane, indispensabili per sviluppare e produrre prodotti più “complessi” e “pensati” e per alimentare canali di vendita e di marketing più impegnativi rispetto a quelli tradizionali dell'alimentare.![]()

Patrimonio solido

Il settore ha una struttura patrimoniale aggregata molto solida in cui il patrimonio netto è più che sufficiente ad alimentare il cash flow necessario e il ricorso a finanziamenti esterni è limitato. Il debito finanziario del settore è infatti al 12% e incide relativamente poco sulla gestione ordinaria anche in termini di oneri finanziari e una quota bilanciata del 50% viene destinata a impieghi di medio lungo periodo.

Il settore (per come lo abbiamo definito) consolida i propri valori dopo una crescita significativa nel quinquennio. La decrescita del 2019 è in realta dovuta allo stop&go di Heinz, grande mutinazionale americana e player principale di questo raggruppamento che sembrava voler disinvestire dal mercato italiano cedendo proprio le attività di Plasmon legate all’infanzia, ma che ha poi optato per riprendere in mano il business, ripulirlo e rilanciarlo.

I player più importanti dell’infanzia (Heinz, Mellin, Humana) sono aziende di grande dimensione. In generale le Top 5 aziende rappresentano il 35,6% del settore per ricavi. La concentrazione è leggermente crescente nel triennio. Stessa indicazione anche se guardiamo le Top 10 aziende che coprono il 53,6% in crescita nel triennio dal 50,8.%.

La nostra analisi comparativa non individua aziende eccellenti nè aziende in posizioni critiche. È una gaussiana regolare leggermente più spostata verso la parte positiva relativamente alla mediana. La visione che se ne ricava è quella di un settore molto compatto con kpi diversi fra le aziende, ma comunque raccolti intorno alla media. La buona marginalità media e la situazione patrimoniale eccellente fanno il resto. Il settore sostanzialmente ha indicatori positivi, un livello di competitività relativamente basso e non ci sono aziende in cattive condizioni.

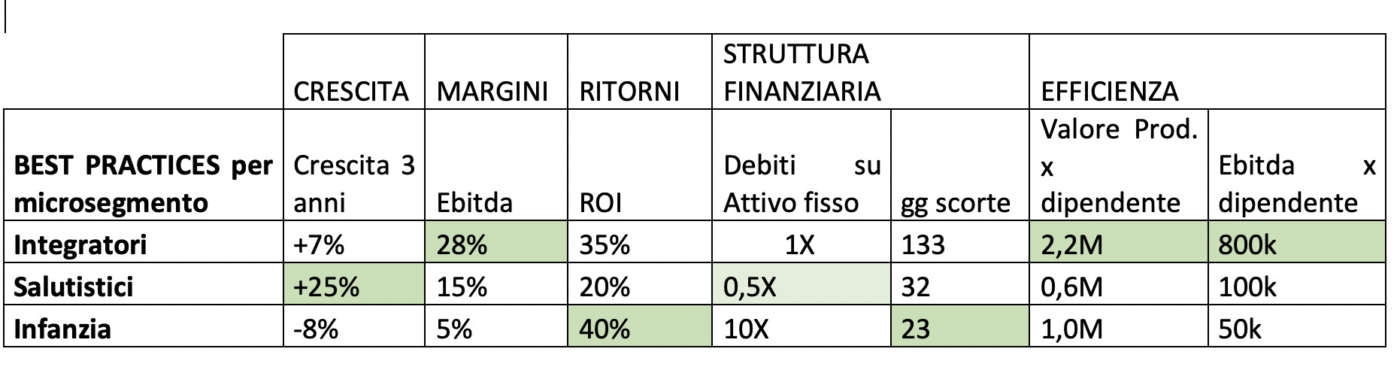

Il settore Infanzia ha il ROI più elevato, probabilmente anche perché gli investimenti sono meno recenti. Presenta anche il livello migliore di rotazione, ma soffre di una crescita negativa e di costi strutturali alti. Insomma fra i tre microsegmenti presi in considerazione è quello che presenta maggiore maturità, volumi e fatturati calanti. Quindi le potenzialità vanno ricercate con soluzioni specifiche. Non è un caso se anche i leader forti di questo segmento cercano di rivedere significativamente la propria presenza e le strategie di gestione e crescita.

{kind=link}