Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1.

L'uscita dalla banalizzazione

è l'obiettivo

2.

L'import è destinato

a crescere

3.

In calo le private label

a favore della marca

Il business dello zucchero ha conosciuto un punto di svolta nel 2006 quando il settore ha subìto un drastico ridimensionamento in seguito alle politiche comunitarie. Risultato: la chiusura di 15 zuccherifici su 19, che ancora nel 2005 garantivano sostanzialmente l'auto approvvigionamento per il consumo interno, con oltre 1.500.000 tonnellate prodotte. La produzione nazionale, secondo i dati Unionzucchero, è ora di circa 509.000 tonnellate mentre il consumo di zucchero si attesta tra 1.650.000-1.700.000 tonnellate, per oltre il 75% assunto attraverso cibi e bevande.

Le importazioni, in costante crescita negli ultimi anni e inizialmente provenienti da Francia e Germania, sono destinate a aumentare in quote rilevanti da paesi in via di sviluppo. Il quadro italiano mostra una concentrazione produttiva nel nord Italia dove sono attivi tre zuccherifici, sui quattro operanti, con circa 50.000 ettari di terreni coltivati a bietole (prevalentemente in Emilia, Veneto e Lombardia). Nello specifico, ai tre zuccherifici del nord (situati a Minerbio-Bologna e Pontelongo-Padova del gruppo Coprob/Italia Zuccheri e a San Quirico-Parma di Eridania Sadam) fa riferimento una quota di produzione di 424.000 tonnellate. Per il quarto, che fa capo allo Zuccherificio del Molise, sono in atto iniziative per garantirne la continuità produttiva.

Su tutti l'industria

Una specificità del mercato dello zucchero è la quota rilevante assorbita dal canale industria, che raccoglie tra il 65% e il 70% dei volumi. Nel mass market da sempre lo zucchero ha rappresentato un prodotto banalizzato, soggetto essenzialmente a logiche competitive di prezzo, ma qualcosa si muove da qualche anno a questa parte.

Trasformare lo zucchero da semplice commodity indifferenziata in un prodotto con un posizionamento distintivo, è uno degli obiettivi della strategia di trade marketing di Eridania, finalizzata a promuovere lo sviluppo del progetto di branding all'interno della category zucchero e a supportare l'evoluzione del consumo di prodotti a maggiore valore aggiunto.

In quest'ottica va letta l'attività di promotion degli ultimi anni che ha coinvolto per esempio nel 2008 Tropical, con lo scopo sia di aumentare la fedeltà alla marca sia di promuovere il segmento dello zucchero di canna. Si tratta della fetta minore del mercato ma anche della più dinamica, come dimostra la costante crescita e in particolare il balzo del 9% in volume nei format moderni nell'anno terminante ad aprile 2009.

Negli scorsi mesi è stata la volta di una promozione celebrativa dei 110 anni di Eridania, che ha riguardato 1,4 milioni di confezioni del premium Zefiro e 150.000 confezioni di Classico quadretti realizzate in limited edition, e del ritorno on air tra fine settembre e fine ottobre per un budget totale di oltre 3 milioni di euro. Eridania è un marchio di Eridania Sadam Spa, polo saccarifero nazionale con lo zuccherificio di San Quirico che produce 140.000 t/anno e con due centri di confezionamento.

Le cifre dicono che il fatturato 2008 supera i 400 milioni di euro per una quota complessiva intorno al 23%, con 400.000 tonnellate di prodotti commercializzati e distribuiti sul mercato italiano attraverso Eridania Tate & Lyle, nata nel 2007 da una joint venture.

L'altra grande realtà produttiva è Co.Pro.B. (Cooperativa di produttori bieticoli)-Italia Zuccheri che indirizza una quota rilevante di prodotto al mercato industriale ed è presente nella Gda con un'ampia gamma a marchio Italia Zuccheri.

Fiore all'occhiello di Italia Zuccheri è in particolare la certificazione di rintracciabilità di filiera, primo esempio nel panorama saccarifero nazionale.

Negli ultimi tre anni è stato inoltre realizzato un piano di investimenti di circa 40 milioni di euro per lo zuccherificio di Pontelongo che ha consentito l'aumento della potenzialità giornaliera di lavorazione bietole da 14.000 t a 16.000 t.

Gda sviluppa

Rispetto allo zucchero confezionato per il largo consumo, la Gda riveste un ruolo fondamentale per i tentativi di sviluppare politiche di marca, peraltro attualmente ancora limitate.

Gli acquisti dei consumatori nei format moderni si rivolgono a diverse marche.

Nel complesso il gruppo Eridania Sadam (con le brand Eridania, Sadam, Zefiro, Tropical) raccoglie circa il 28% in volume (anno terminante ad aprile 2009), il gruppo Sfir ha il 15,5% con i marchi Sucrital e Notadolce (a suo tempo innovativa linea di zuccheri speciali per destinazione d'uso), Italia Zuccheri arriva al 12% mentre un altro 6% circa viene assommato da Inagra e Novarese Zuccheri.

Le private label rappresentano una quota significativa, pari al 18% in volume, ma hanno subito nell'ultimo anno un calo.

I key factor

- A livello produttivo, volatilità del prezzo legata agli eventi climatici (rese) e influenza dell'intervento pubblico

- Controllo della filiera ed economia di scala

- Peso rilevante del canale industria

- Per lo zucchero confezionato diversificazione verso prodotti a maggior valore aggiunto dello zucchero di base

Eridania Sadam

Più

- Ampio portafoglio prodotti

- Strategie di trade marketing: progetti di branding

- Innovazione del mercato attraverso prodotti a maggior valore aggiunto

Meno

- Contesto di mercato banalizzato in cui

è difficile affermare

la marca

Lo scenario

- Drastica riduzione della produzione

- Consumi in fase avanzata di maturità. Bisogna approfondire la segmentazione del mercato

- Nei format moderni lo zucchero confezionato è calato di oltre il 2% nell'ultimo anno

- Il futuro è affidato allo sviluppo di prodotti in grado di generare valore per la categoria e soddisfare diverse occasioni di consumo e funzioni d'uso

Margini difficili da ampliare

- Lo zucchero è una commodity a basso valore unitario. Margini ristretti per le aziende sul prodotto di base

- Per i distributori il margine può variare a seconda dei prodotti dal 20% a meno del 10%

Poca promozione nella Gda

- Scarsa attenzione delle insegne moderne per la categoria zucchero. Livello promozionale basso, intorno al 5% delle vendite

- Poca fedeltà alla marca con la parziale eccezione di Eridania. I primi quattro competitor totalizzano il 57% a valore

- Nell'ultimo anno performance significativa tra i competitor principali in particolare per gli zuccheri confezionati da Sfir e Inagra e del marchio Eridania

- Il trend positivo dello zucchero di canna, segmento in cui è leader Tate&Lyle, si legge nella crescita di marchi come Tropical, Tropicana, Bronsugar ecc

Le proiezioni per il futuro

MERCATO

Aumento delle specialità e dello zucchero di canna

OFFERTA

Concentrazione degli attori del mercato

MARKETING MIX

Prezzo

DISTRIBUZIONE

Gda, canale industria

A Milano poche le marche con una penetrazione significativa

1.

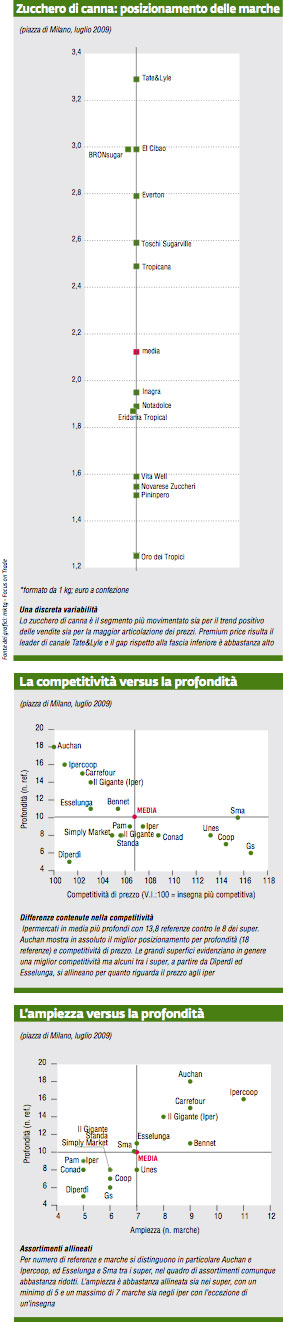

Cresce lo spazio allo zucchero di canna

Il punto di debolezza dello zucchero è rappresentato dal vissuto banalizzato del consumatore, che trova una corrispondenza nel modo in cui viene trattato solitamente nei format moderni. Sarà capitato a molti di girare a vuoto in un punto di vendita alla ricerca disperata del prodotto, che non ha un display standardizzato e ben visibile. Inoltre, gli assortimenti sono ridotti rispetto a quanto avviene in altri paesi come la Francia. Negli iper e super della piazza di Milano la profondità media è di 10,1 referenze, in linea con quanto si riscontra a livello nazionale mentre nei discount si trovano in media solo 1,8 referenze. Un aspetto significativo è l'elevata incidenza dello zucchero di canna in termini di referenze, di molto superiore al suo peso effettivo nelle vendite della Gda: se si fa eccezione per un'insegna, nella quale la sua incidenza è del 20%, negli altri varia dal 33,3% al 62,5%. Nel complesso, sul numero totale di referenze rilevate, lo zucchero di canna pesa per il 49,7%. Per quanto riguarda la forma in cui si presenta lo zucchero, lo sfuso e le zollette sono presenti in tutti i punti di vendita, le bustine in 16 su 17 mentre lo zucchero in cristalli ha una penetrazione dl 70,6% e quello liquido del 23,5%. Sul numero totale di referenze lo sfuso ha il 52%, le bustine il 21,1%, seguono le zollette (14,6%), i cristalli (9,9%) e lo zucchero liquido con una quota di poco superiore al 2%.

Alta polverizzazione

Gli assortimenti sono costituiti da un buon numero di marche ma sono poche quelle che riescono ad avere una penetrazione significativa in tutte le insegne. Se consideriamo le marche/prodotto, la più presente è Zefiro con l'88,2% di penetrazione, Eridania raggiunge il 64,7%, Tate&Lyle il 52,9%; seguono Tropical (41,2%), Notadolce (35,3%), Bronsugar e Novarese Zuccheri (29,4%). A livello di main brand anche Pininpero ha una discreta penetrazione con il 41,2% delle insegne. Le quote delle diverse marche sulle referenze totali esposte nelle insegne visitate sono abbastanza polverizzate: Eridania guida con il 10,5%, Pininpero ha il 9,9%, Zefiro il 9,4%; seguono a ruota Eridania Tropical (8,2%), Tate&Lyle (7,6%), Novarese Zuccheri e Notadolce con il 5,3%, Bronsugar (4,7%), Tropicana e Sudzucker (2,3%). Italia Zuccheri, considerando anche Oro dei Tropici, ha il 2,9% delle referenze totali mentre le marche commerciali totalizzano il 13,5%.

Un prodotto antico diventato una componente di base

1. I consumi sono stabili

P

rodotto ricco in un lontano passato, lo zucchero è diventato, sotto le diverse forme, una componente di base dell'alimentazione. I consumi mondiali sono in costante crescita e si avvicinano ai 160 milioni di tonnellate. Negli ultimi vent'anni si è incrementata la produzione di zucchero di canna e il suo peso sull'output totale che arriva all'80% contro il 20% dello zucchero da bietola. Nei paesi più industrializzati dell'Europa i consumi sono sostanzialmente plafonati, non fa eccezione l'Italia dove il consumo pro capite si è stabilizzato da anni intorno ai 27-28 Kg, il che di per sé è un dato significativo considerando le campagne-contro e lo sviluppo del mercato dei prodotti sostitutivi. Restringendo il quadro allo zucchero consumato direttamente, vi è da dire che il mercato risulta piuttosto statico: nelle superfici moderne i volumi hanno visto nell'ultimo anno una leggera flessione dei volumi (di poco più dell'1% e comunque inferiore a quella registrata dai dolcificanti, calati del 3%). Più dinamica la nicchia in espansione dello zucchero di canna rispetto a quello di bietola (il semolato tradizionale registra peraltro un trend interessante per la tipologia finissimo) mentre se consideriamo le forme in cui viene proposto lo zucchero la performance più positiva spetta al prodotto in bustine. Nel complesso, gli acquisti di zucchero confezionato in iper, super e piccolo libero servizio superano i 230 milioni di euro.

Conta lo stile di vita

Il prodotto è presente praticamente in tutte le case ma la frequenza di consumo dipende dagli stili di vita e in particolare dagli stili alimentari. Non esistono peraltro particolari differenziazioni per quanto riguarda le principali variabili socioeconomiche mentre sotto il punto di vista demografico la spesa media familiare aumenta fisiologicamente quanto più è numerosa la famiglia ma sono le famiglie mononucleari, seguite da quelle formate da due componenti, a far registrare la più alta spesa media pro capite. La scarsa fedeltà alla marca e il vissuto banalizzato enfatizzano la sensibilità al prezzo del consumatore. È significativo il fatto che nella Gda il prezzo medio sia diminuito a dimostrazione che molti consumatori tendono a risparmiare anche su prodotti di basso valore unitario come per esempio lo zucchero.

Il profilo del consumatore di zucchero

PENETRAZIONE

Presenza capillare nelle famiglie

AREA DI RESIDENZA

La spesa media per lo zucchero è superiore al centro-sud

TARGET

Universale, fatta eccezione per le fasce ipersalutiste e per i consumatori con esigenze dietetiche

VARIABILI SOCIOECONOMICHE

La spesa media pro capite è superiore per i single

Allegati

- 183-MKUP-Grocery

- di Valeria Torazza / novembre 2009

{kind=link}