Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

Con il 28,3% di area di vendita moderna (super+iper) sulla superficie totale della regione, Milano (oltre 2,2 milioni di mq), è la provincia lombarda con la più alta disponibilità di rete a libero servizio di medie e grandi dimensioni: è anche prima per numero di supermercati (295 unità) e ipermercati (64). Anche sul mero fronte numerico, questi dati confermano l’importanza di Milano, teatro delle più rilevanti innovazioni distributive.

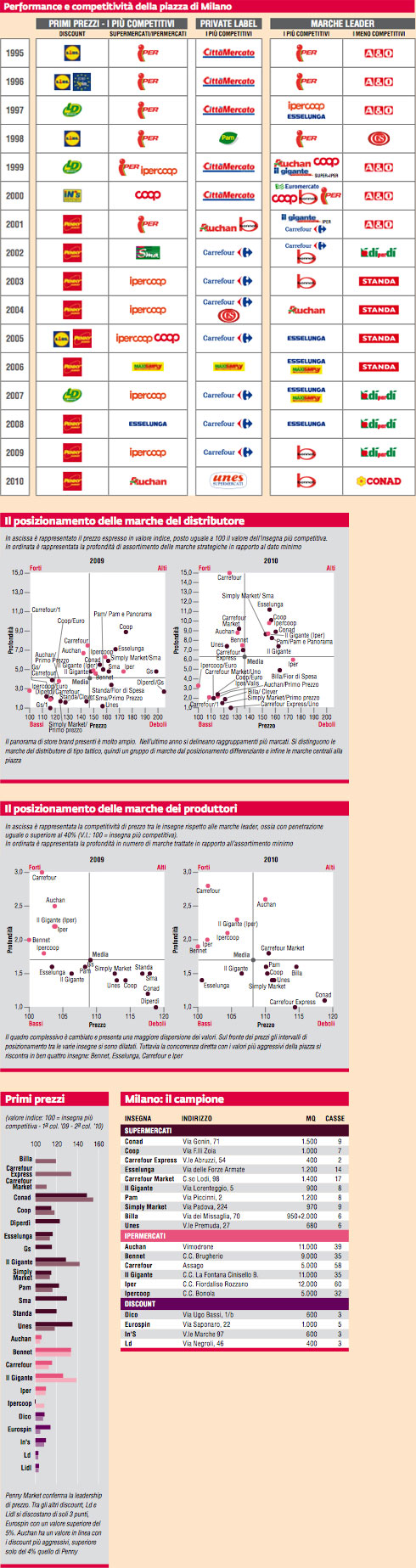

Dalla nostra rilevazione emergono posizionamenti differenziati rispetto ai parametri monitorati. Fatta eccezione per Carrefour, che punta alla leadership complessiva di prezzo (registra valori bassi nelle marche dei produttori, negli store brand e nei primi prezzi), nessuna delle altre insegne ha una politica unidirezionale. Considerando le insegne che si distinguono per aggressività di prezzo in almeno uno dei settori da noi rilevati, Bennet è risultata la più competitiva nelle marche dei produttori ed è tra le più interessanti anche nelle marche del distributore, pur con un primo prezzo medio piuttosto elevato.

Auchan ha sviluppato molto bene l’area dei primi prezzi che stanno alla pari con i discount, e offre una marca propria molto competitiva: ha perso tuttavia concorrenzialità nell’ambito delle marche dei produttori.

Esselunga è forte nelle marche dei produttori; buono l’indice primi prezzi, ma è tornata a una politica differenziante con la propria marca: è un aspetto positivo, che indica una marca robusta. Anche Ipercoop e Coop posizionano verso l’alto la marca dell’insegna: i primi prezzi sono aggressivi e Ipercoop è tra i più competitivi nelle marche dei produttori. Analogo discorso per Iper, che tuttavia ha una marca del distributore debole (prezzo elevato e profondità minima).

Un’altra realtà importante a Milano è Il Gigante: ipermercato e supermercato sono competitivi rispetto alle marche dei produttori leader della piazza; i valori della marca del distributore e dei primi prezzi sono però tra i più elevati della piazza.

La scala prezzi

Il delta tra media premium price e media primi prezzi è passato da 82 punti del 2009 a 88 nel 2010; incremento dovuto all’innalzamento del premium price, il cui valore è di 151 punti. Il primo prezzo è più elevato di 2 punti rispetto l’anno precedente.

L’ampiezza delle scale prezzi supera i 100 punti in Auchan, Carrefour e Coop, con la prima che registra il massimo valore medio del premium price (177 punti) e il primo prezzo minimo.

La marca del distributore

Gli store brand mantengono un posizionamento differenziato rispetto agli entry level: 15 punti circa nell’ambito della scala prezzi, pari al 24% in più del valore dei primi prezzi. Le insegne con marca strategica dal valore indice più elevato rispetto alla media sono Iper, Il Gigante (iper e super), Billa, Conad, Esselunga, Coop e Ipercoop e Simply.

Le altre insegne, fra cui Carrefour e Auchan, presentano una marca strategica dal valore molto basso, in alcuni casi vicino al primo prezzo medio della piazza.

Fra le marche strategiche le più aggressive sono Unes, Carrefour (nelle tre tipologie distributive), Auchan, e Bennet.

Escludendo le marche tattiche, Esselunga, Ipercoop, Coop e Conad si collocano nel quadrante differenziante: prezzo e profondità superiori alla media indicano una marca forte.

Iper e Billa con Fior di Spesa sono le più deboli

I primi prezzi

Per un buon numero d’insegne i primi prezzi restano un fattore importante: Iper, Carrefour Market, Carrefour, Esselunga, Simply Market hanno un valore superiore a Penny del 10-14%.

Conad, Carrefour Express, Il Gigante (supermercato e ipermercato) registrano una media dei primi prezzi decisamente poco aggressiva.

Le marche dei produttori

Si riscontrano quattro realtà in diretta concorrenza: i tre ipermercati (Carrefour, Iper, Bennet) ed Esselunga, tutti molto aggressivi con differenze minime, inferiori al 2%. Sempre nell’ambito delle insegne più competitive si riscontrano Ipercoop (+4% rispetto al valore minimo), e Il Gigante, sia supermercato sia ipermercato (+6-6,5%). Le sei insegne citate hanno tutte un indice prezzi inferiore alla media della piazza. Nel 2009 nei due quadranti dei più competitivi si collocavano altre due insegne, Auchan e Pam.

I meno competitivi comprendono Billa, Carrefour Express e Conad.

I discount

Il valore medio è attualmente di 53 punti, distante di 10 da supermercati e ipermercati. I punti di vendita hanno un valore medio piuttosto omogeneo e registrano la concorrenza di alcune insegne (Auchan) e in generale delle marche tattiche più aggressive (Euro di Ipercoop, 1 di Carrefour).

Penny si conferma leader di prezzo, seguito da Ld e Lidl. Il discount meno competitivo è risultato In’s con un delta di soli 8 punti rispetto a Penny Market.

L'evoluzione della piazza

Il campione. Rappresentativo fin dai primi anni di rilevazione, non ha registrato grandi cambiamenti numerici. Da un punto di vista qualitativo si è verificata negli anni una concentrazione che ha premiato le insegne nazionali e multinazionali, pur rimanendo presenti e incisive alcune realtà peculiari del territorio.

La scala prezzi. Dall’inizio del nuovo millennio incremento notevole dell’ampiezza media della scala prezzi; stabile dal 2006 al 2008, la differenza tra media premium price e media dei primi prezzi è nuovamente aumentata negli ultimi due anni.

La competitività. Il rapporto tra le insegne rispetto alla politica di prezzo nei confronti delle marche leader della piazza ha un andamento altalenante negli anni. Nell’ultimo periodo si delineano raggruppamenti delle insegne, indice di ambiti competitivi differenziati.

Significati e limiti

L'obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l'evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest'ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall'indagine sono vicini a quelli percepiti dai consumatori.

Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell'area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l'elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell'ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici: MKTG - Focus on trade (terza settimana luglio 2009 e 2010)

Allegati

- 194-MKLAB-Lab

- di Aldo Brugnoli / novembre 2010

{kind=link}