Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1.

La marca del distributore in Italia cresce più della media europea. Ancora bassa, però, l’incidenza sul totale del fatturato Lcc

2.

Aumenta la concentrazione

del fatturato a livello

di singola referenza

Il quinto rapporto sulla private label presentato a Bologna nell’ambito di Marca, la fiera specializzata nella marca del distributore, fornisce abbondanza di dati e spunti di riflessione. Realizzato grazie al supporto informativo delle insegne presenti all’interno del Comitato tecnico-scientifico di Marca e da Iri-Infoscan, il rapporto è stato realizzato da Guido Cristini con il supporto costante di Edoardo Fornari. Dopo aver commentato una parte di questo rapporto nell’articolo pubblicato su MARK UP n. 175 di marzo 2009, alle pagg. 102-103, proseguiamo con questa seconda puntata, focalizzandoci su alcuni aspetti che per ragioni di spazio non si è potuto evidenziare nell’articolo precedente. A partire dalla situazione europea.

Breve panoramica europea

L’Italia è uno dei paesi Ue nel quale cresce di più la quota delle marche del distributore. Dal punto di vista dell’incidenza sul fatturato totale dei prodotti di largo consumo confezionato, il nostro paese è, però, ancora lontano dai livelli registrati nel Regno Unito o in Spagna. Per quanto riguarda il posizionamento competitivo della marca del distributore nel panorama europeo, il confronto tra l’Italia e i principali mercati dell’Unione europea permette di evidenziare differenze e aspetti di notevole interesse, soprattutto in termini di performance e concentrazione. In Italia la quota della marca commerciale risulta essere la più bassa (12,2%) dopo la Grecia, fanalino di coda con il 5,2%. Il nostro paese è pressoché in linea con la Germania (12,7%). Siamo, tuttavia, molto lontani dai valori registrati in Spagna (30,9%) e in Gran Bretagna (30,5%). Con una differenza, però: che in Inghilterra il mercato delle private label cresce meno e anzi c’è stata una contrazione, in termini di quota di mercato, pari a 2 punti base, mentre il trend positivo in Italia ha portato la quota della Pl a crescere di 3 punti base.

Dal punto di vista della concentrazione, le differenze tra mercato italiano e inglese si livellano di molto. In Italia la marca del distributore rappresenta, infatti, il 26% sul totale delle categorie che realizzano l’80% del fatturato, incidenza quasi uguale a quella inglese (25%). Se si restringe il perimetro alle prime 50 categorie, il peso delle marche commerciali sale al 66% in Italia, più o meno in linea con la Spagna (65%), ma distaccata notevolmente da Germania (86%) e Inghilterra (81%).

Un’altra differenza rispetto al mercato inglese (e a quello francese) risiede nell’importanza del fresco su fatturato e crescita della private label: in Italia rappresenta il 27,4% contro il 42,4% in Francia e il 40,3% nel Regno Unito.

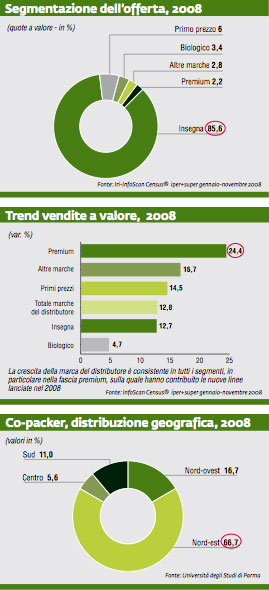

Il profilo dei co-packer

Ritornando al di qua delle Alpi, non possiamo non soffermarci su una delle parti più interessanti dello studio curato dall’Università di Parma: il profilo dei “co-packer”, cioè dei fornitori di marca del distributore. Alcuni aspetti salienti sono già stati anticipati nell’articolo precedente, e riguardavano soprattutto la durata dei contratti (prevale la relazione a lungo termine) e il grado di centralizzazione del rapporto con i co-packer nella Da, nel quale prevale la fatturazione periferica, cioè presso i soci (in oltre il 73% dei casi) rispetto a quella centrale (25,7%).

Proseguendo nell’analisi del campione dei fornitori, emergono alcuni dati di rilievo, a partire dalla distribuzione geografica:

•

oltre il 66% proviene dal nord-est;

• circa il 58% ha un fatturato fino a 20 milioni di euro (ma oltre il 10% fattura più di 100);

• poco meno del 50% opera nell’alimentare confezionato, mentre un altro 26% nel fresco e nel freschissimo;

• circa il 10% è attivo nel freddo e in altri settori, fra cui il pet-food.

La produzione media è di oltre 300 referenze, mentre le insegne clienti a livello di singolo co-packer sono 7-8.

Sotto il profilo del fatturato, ogni referenza genera circa 340.000 euro, mentre appare modesto il grado di outsourcing delle attività produttive (solo in quattro casi è significativa).

Rispetto all’edizione precedente, lo studio rileva una maggiore concentrazione del fatturato prodotto a livello di singola referenza. In particolare:

• le prime 5 referenze in portafoglio generano quasi il 47% del fatturato (era vicino al 30% nel 2007);

• le prime 10 realizzano poco più del 50% del fatturato complessivo;

• infine le prime 20 generano all’incirca il 60% del fatturato totale.

Quanto mai variegata la numerica dei co-packer per insegna. La media è 135, ma solo 5 insegne su 12 si trovano sopra questa soglia con un minimo di 154 fornitori e un massimo di 335. Le altre 8 insegne sotto la media presentano un campo di variazione compreso tra un massimo di 126 fornitori e un minimo di 20. L’ampiezza del campo di variazione è particolarmente visibile nell’analisi per reparto. La massima ampiezza si registra nell’alimentare confezionato dove il numero di fornitori oscilla da 8 a 162 con una media di 61. Il campo di variazione nell’alimentare confezionato è in aumento. Stabili, invece, gli altri principali reparti, fra i quali spicca il fresco a peso fisso con una forchetta min/max di 1/90 e una media di 29 fornitori. Il campo di oscillazione si restringe nei reparti caratterizzati da maggior concentrazione produttiva: si va da un minimo di 1 a un massimo di 50 nel beverage, che si riduce a 1/5 nel petfood dove la media dei fornitori è 3 rispetto agli 11 del beverage.

Allegati

- 176-MKUP-Mercati-MarcheComm

- di Roberto Pacifico / aprile 2009

{kind=link}