Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

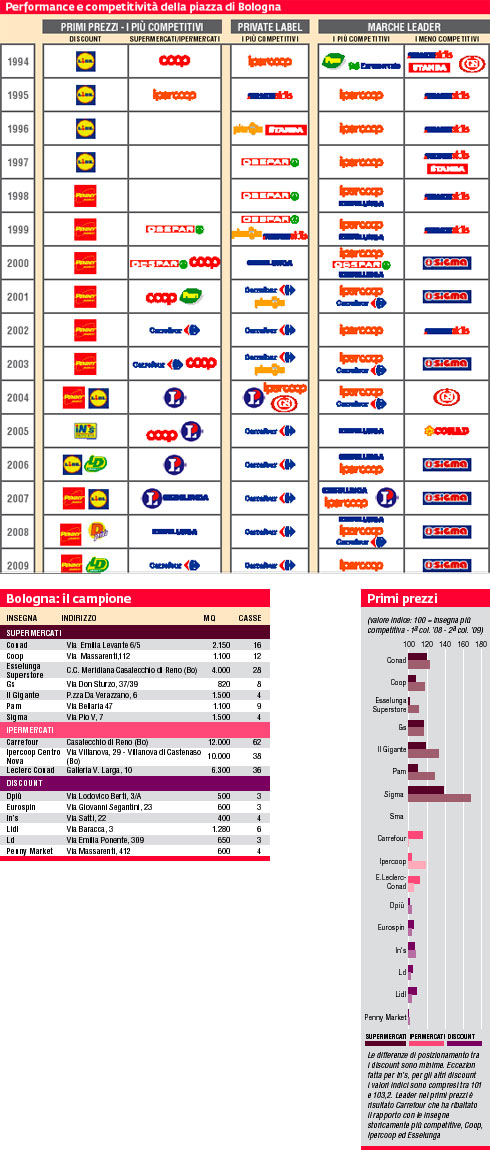

L’offerta distributiva a Bologna, presa in esame nel novembre 2009 per il sedicesimo anno consecutivo, presenta un’elevata concorrenza diretta tra le insegne della Gda tradizionale. Alle grandi superfici che operano con una politica competitiva spesso allineata, si aggiunge Esselunga, da sempre in concorrenza con gli ipermercati e in particolare con Ipercoop. A Bologna si riscontrano i primi effetti delle innovazioni apportate da Carrefour: l’introduzione della marca d’insegna del gruppo anche nei supermercati ha mutato radicalmente il posizionamento di Gs, aumentandone l’aggressività nei confronti delle altre private label della piazza.

Fra gli altri concorrenti si segnala Il Gigante la cui forza competitiva è focalizzata nell’ambito delle marche dei produttori leader.

Lontana dalle logiche dei primi prezzi da discount e con un assortimento più consono al negozio di vicinato, Sigma è invece l’insegna meno aggressiva.

La scala prezzi

Nell’ultimo anno si è riscontrata l’ampiezza massima della scala prezzi: la distanza tra media dei premium price e media primi prezzi è di 85 punti, rispetto ai 79 del 2008 e ai 77 del 2007. Questo incremento registrato nella scala prezzi si deve principalmente all’innalzamento del valore dei premium price. Il primo prezzo nella Gda tradizionale si è tuttavia mantenuto sui livelli minimi storici. Fra le insegne con la scala prezzi più ampia spicca Carrefour che ha ridotto il valore medio dei primi prezzi di 6 punti, innalzando di 7 punti il limite massimo della scala: il risultato è una scala prezzi ampia, 105 punti. Anche Esselunga e Gs registrano valori sensibilmente superiori al dato medio. Se per Gs è un cambiamento importante rispetto l’anno precedente, per Esselunga il dato conferma una politica in atto da alcuni anni.

La marca del distributore

Considerando le singole insegne, le marche con il posizionamento più elevato sono Sigma e Conad. Sopra la media, ma di pochi punti, anche i valori indice delle marche Coop nel supermercato del gruppo, e poi Il Gigante e Pam. Esselunga, pur con un andamento non proprio lineare, ha spostato in maniera decisa la marca insegna verso il basso aumentandone la forza competitiva.

Altra realtà che ha riposizionato verso il basso la propria marca è gruppo Carrefour: nel supermercato la marca del gruppo ha un valore indice inferiore di 20 punti il valore di Gs nel 2008.

Dal confronto tra insegne rispetto alle marche strategiche, Carrefour e, a una distanza di circa 6 punti, Gs, registrano il prezzo più competitivo della piazza; la terza insegna è Esselunga seguita da Ipercoop. Nell’ultimo anno si delineano due gruppi: il primo comprende le insegne citate tra le più aggressive, nel secondo si inseriscono Coop, E.Leclerc-Conad, Pam e Il Gigante, tutte con un valore superiore dal 18% al 21% il dato minimo di Carrefour.

Primi prezzi

La media del valore di chiusura della scala prezzi nei supermercati e ipermercati è sceso a 61 punti nei supermercati e ipermercati e a 53 punti nei discount. Ciò significa che i primi prezzi erano inferiori del 39% rispetto ai prezzi medi nella Gda tradizionale, e del 47% nei discount. Fino al 2008 il dato si è mantenuto poco al di sopra di questi valori. Nel 2009 i discount registrano un valore ancora più basso (52 punti) e i supermercati e gli ipermercati confermano un primo prezzo medio inferiore del 38% ai prezzi medi.

Escludendo Sigma la media dei primi prezzi nella Gda tradizionale è di 60 punti (contro i 62 dell’anno precedente).

Nel raffronto diretto tra singole categorie merceologiche, Carrefour è leader nei primi prezzi insieme ai discount con valori superiori di 1-3 punti (fatta eccezione per In’s, il meno aggressivo). Segue E.Leclerc-Conad con un valore superiore del 4%, quindi Esselunga con un dato medio superiore del 10% quello di Carrefour.

Gs, Coop e Ipercoop hanno primi prezzi superiori rispettivamente del 16, 17 e 19% quelli di Carrefour.

Le marche dei produttori

Considerando le marche dei produttori leader della piazza, la forza concorrenziale di Ipercoop rappresenta un elemento pressoché costante a Bologna. La leadership di prezzo spetta da sempre a Ipercoop: la concorrenza diretta, e pressoché costante, di Esselunga, Carrefour, E.Leclerc-Conad ha dato impulso all’aggressività complessiva della piazza. Le tre insegne meno competitive sono Conad, Gs, e Sigma.

Per quanto concerne la profondità, le differenze sono ampie: Carrefour ha il valore massimo e nello stesso ambito competitivo si collocano Ipercoop, Esselunga, E.Leclerc-Conad, e il Gigante. La profondità delle altre insegne è inferiore al valore medio della piazza.

I discount

Il discount si presenta stabile, rappresentato da sei insegne storicamente presenti sulla piazza. Nel 2009 la media dei primi prezzi è nuovamente diminuita toccando il minimo storico, già riscontrato nel 2002 e nel 2003. Il discount offre un prezzo medio inferiore del 48% al valore medio dei segmenti del paniere. La distanza nei confronti dei supermercati e degli ipermercati è di 10 punti.

L'evoluzione della piazza

Il campione. nessun cambiamento quantitativo di rilievo nel lungo periodo. I discount hanno registrato la minore stabilità. In termini qualitativi la Gd si afferma a scapito della Da. Negli ultimi anni il campione è complessivamente stabile, particolarmente forti i discount.

La scala prezzi. Con 80 punti di differenza tra media dei premium price e media primi prezzi, nel 2009 l’ampiezza ha superato il valore massimo raggiunto nel 2004 e 2005. A questo fenomeno ha contribuito la maggiore aggressività del gruppo Carrefour.

La competitività. Il livello di concorrenza è da sempre sostenuto, con andamenti altalenanti che hanno visto l’accentuarsi della concorrenza diretta negli anni in cui l’intervallo di posizionamento prezzi era sulla bottom line. Il minimo comune denominatore negli anni è rappresentato dall’aggressività di Ipercoop, contrastato principalmente da Esselunga e Carrefour.

Significati e limiti

L’obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l’evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest’ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall’indagine sono vicini a quelli percepiti dai consumatori. Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti.

È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell’area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l’elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell’ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it/laboratorio.

Fonte delle tabelle e dei grafici:

MKTG - Focus on trade (ultima settimana novembre 2008-2009)

Allegati

- 186-MKLAB-Bologna

- di Aldo Brugnoli / marzo 2010

{kind=link}