Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1. La produzione è concentrata in pochi soggetti

2. Negli anni è aumentata la percezione qualitativa nel consumatore

3. Gli store brand crescono con politiche aggressive

Il forte sviluppo della pasta fresca industriale si colloca tra la fine degli anni Ottanta e la metà degli anni Novanta con incrementi annui del 20-30%. In seguito si è registrato un rallentamento fisiologico della crescita, su tassi comunque significativi visto che negli ultimi sei anni l’incremento medio annuo è stato superiore al 6% in volume. Il successo di questa categoria è il risultato della combinazione di diversi fattori: l’innovazione di prodotto, che soprattutto nel caso della pasta ripiena ha portato i principali player a declinare il prodotto nelle specialità gastronomiche (dalla linea Gastronomia Fini, a Bontà di Ripieno Buitoni fino alla linea Granfinezza o ai Tortelli con cioccolato Rana); la politica di qualità, in particolare del leader, che negli anni ha notevolmente migliorato la percezione qualitativa del consumatore, diminuendo il gap rispetto alla pasta fresca artigianale o alla preparazione casalinga; l’elevato e costante livello di promozionalità del mercato che per la pasta fresca ripiena è il più alto nell’ambito del primo piatto con circa il 34% delle vendite nella Gda; il contenuto di servizio (shelf life molto più prolungata rispetto alla pasta fresca sfusa e variazione delle ricettazioni per la pasta ripiena). Il mercato totale della pasta fresca confezionata si può stimare attualmente in circa di 143.500 tonnellate, di cui oltre l’80% passa per i format moderni e circa il 15% per i discount, per un fatturato vicino ai 700 milioni di euro. Il trend dell’anno terminante a metà 2010, nel canale ipermercato + supermercato + libero servizio piccolo, evidenzia per la pasta fresca confezionata un incremento del 4% in volume e del 3% in valore, il più favorevole nel comparto del primo piatto che sviluppa un volume complessivo di 1.130.000 tonnellate circa (di cui 120.000 tonnellate di pasta fresca) e risulta nel suo complesso sostanzialmente stabile. Segmento effervescente e in pieno sviluppo continua a essere quello della pasta fresca di semola con un aumento dell’11% in volume mentre più o meno in linea con la crescita del totale pasta fresca sono la ripiena e la pasta all’uovo e in leggera flessione gli gnocchi.

Scenario stabile

Il business della pasta si allarga considerevolmente se si considerano le numerose imprese artigianali che producono spesso pasta fresca non pastorizzata sfusa o in unità di vendita ma con una vita commerciale molto breve (qualche giorno rispetto a una shelf life che può arrivare a 40-60 giorni per la pasta fresca confezionata industriale).

In questo contesto il leader di mercato Rana ha fatto da traino alla pasta fresca abbinando al contenuto di servizio del prodotto industriale la qualità e un vissuto di rispetto della tradizione culinaria. Tra le marche principali Rana mantiene stabilmente un posizionamento premium price e una leadership indiscussa: è il faro del mercato che detta strategie e orientamenti (forte diversificazione dell’offerta e pressione promozionale). Nei format moderni il leader totalizza circa un quarto dei volumi e il 36% a valore della pasta fresca confezionata (ma arriva a quasi il 40% in valore nella sola ripiena). Delle prime 20 referenze di marca industriale più vendute 18 sono di Rana, una di Fini e una di Buitoni. I due principali marchi follower, Buitoni e Fini, hanno un posizionamento di prezzo più basso, più o meno in linea con la media del mercato, con share sul mercato totale rispettivamente di circa il 6% e il 3% a volume (ma di circa il 9% e il 5% nella pasta ripiena). Il resto del mercato è polverizzato tra numerosi marchi, alcuni dei quali come Lo Scoiattolo, Voltan e Alibert hanno un posizionamento significativo soprattutto nella pasta fresca ripiena, altri, come Divella e Il Pastaio di Maffei, protagonisti nell’ultimo anno di performance molto positive nella Gda, in particolare nella pasta fresca non ripiena all’uovo o di semola. In uno scenario di mercato in cui posizionamenti e quote sono abbastanza stabili da tempo e possono variare solo in funzione dell’offerta promozionale. Il fenomeno più significativo è l’aggressività degli store brand che crescono praticamente in tutti i segmenti con tassi superiori alla media e rappresentano nel loro complesso il principale competitor di Rana con oltre il 22% dei volumi. Vi è da dire tuttavia che il trend dell’ultimo anno indica performance positive sia per il leader (con un incremento sopra la media) sia per il secondo player Buitoni.

I key factor

• Know how e tradizione produttiva

• Qualità dei prodotti aderente al vissuto tradizionale, soprattutto per la pasta ripiena

• Investimenti in comunicazione e leva promozionale

• Innovazione di prodotto e di packaging, operazioni di restyling ed estensione di gamma

Rana

Più

- Innovazione e forte diversificazione di linea/prodotto

- Elevata notorietà di marca (conosciuta dal 95% dei consumatori italiani)

- Mantenimento di un posizionamento premium

- Espansione sui mercati esteri

- Intensità degli investimenti in comunicazione e campagne pubblicitarie innovative

Meno

- Pericoli per la marca connessi all’aggressività delle private label e al permanere della crisi economica

Lo scenario

- La pasta fresca mostra una crescita progressiva e costante negli anni: nel 2009 il mercato totale è aumentato in volume del 2%, trend positivo proseguito in misura anche superiore nel 2010.

- Il contenuto di servizio e l’attrattività delle ricettazioni è un fattore vincente anche in tempi di crisi, tenendo conto anche dell’intensa promozionalità. Considerando la sola pasta ripiena, che è il segmento principale, nell’ultimo anno il trend più positivo appartiene alla pasta nella fascia di prezzo centrale da 6 a 9 euro al kg.

- Buone performance per i piccoli formati (nello specifico i 125 g di pasta ripiena) che corrispondono perfettamente al target in aumento e importante in termini numerici dei single.

Buona marginalità ma aumentano le promozioni

Il mercato è caratterizzato da una pressione promozionale ormai fisiologicamente elevata. Ciò contribuisce a comprimere i margini della categoria che rimangono comunque abbastanza soddisfacenti. Il mark up per la distribuzione nei diversi segmenti è tra il 20% e il 25%.

Proiezioni future

MERCATO

Diversificazione delle ricettazioni, aumento della penetrazione nelle aree di minor consumo.

OFFERTA

Polarizzazione tra marchi leader e private label. Tra le imprese minori si salvano quelle che puntano su un’immagine di qualità.

MARKETING MIX

Investimenti in pubblicità, innovazione di prodotto, promozioni.

DISTRIBUZIONE

Concentrazione del business nella Gda

Tra i prodotti più promozionati

- La pressione promozionale sostiene le vendite anche in tempi di crisi. Per l’intera categoria rappresenta il 31% in valore ma in alcuni casi arriva addirittura al 40-50% delle vendite. La pasta ripiena rimane il segmento principale con il 44% in volume ma è la pasta fresca di semola il segmento più effervescente (grazie anche a un prezzo in euro al kg più basso rispetto alle altre tipologie). Consumi di pasta ripiena superiori alla media nazionale nel centro-nord. Al sud la pasta fresca di semola ha un ampio campo di sviluppo in sostituzione dei formati regionali preparati in casa. Il sud vale il 40% dei volumi di pasta di semola venduti nel canale moderno.

- L’offerta rimane discretamente polverizzata. Sia nella pasta fresca ripiena sia nella non ripiena solo tre competitor hanno nei format moderni una distribuzione ponderata superiore al 50%.

Nella piazza di Bari ha un peso rilevante la pasta di semola

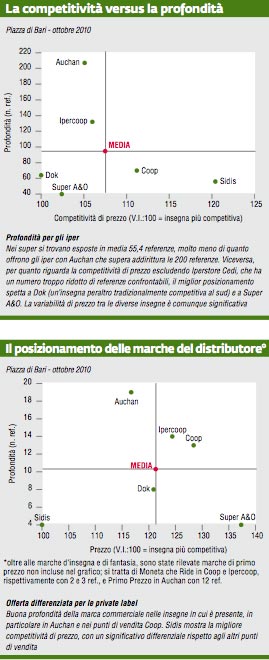

Il sud Italia rappresenta un’area di minor consumo rispetto alle altre del paese e con caratteristiche particolari. Mentre a livello nazionale la profondità media in iper e super per la pasta fresca ripiena e non ripiena è di circa 98 referenze, al sud Italia si ha un valore medio inferiore del 20%; emerge altresì l’importanza della pasta fresca di semola che nelle regioni meridionali presenta un numero di referenze superiore del 50% rispetto alla media nazionale. Sulla piazza di Bari la profondità media è di 88 referenze e l’ampiezza media di 12 marche. Nei discount si riscontra un assortimento abbastanza esteso con in media 24,7 referenze e 4,2 marche per punto di vendita. L’analisi degli assortimenti conferma il peso marcato del segmento semola che, comprendendo anche i discount, ha un’incidenza sul numero di referenze che varia dal 23,2% di Auchan al 60% di Alter e nel complesso nell’insieme di ipermercati e supermercati rappresenta il 32,9% delle referenze totali rilevate (in particolare in Iperstore Cedi ha il 47,9% e in Dok il 43,8%), contro il 15,3% della pasta fresca all’uovo, l’11,8% dei gnocchi e il 40,1% della pasta ripiena. Sul piano della competitività di prezzo l’insegna più competitiva risulterebbe Iperstore Cedi che però ha un numero di referenze confrontabili molto limitato per cui escludendo questo punto di vendita l’insegna più competitiva è Dok. Si riscontrano comunque differenze abbastanza marcate nei posizionamenti di prezzo.

Molte marche locali di pasta di semola

La piazza di Bari evidenzia una discreta polverizzazione dell’offerta legata in particolare all’importanza della pasta di semola. Nessun competitor ha una presenza capillare in iper e super. Anche il leader Rana è presente in 6 insegne su 7 mentre in 5 punti di vendita si trovano Divella e Maffei, in 4 Fini, Lo Scoiattolo e Past. La Contadina, in 3 insegne Buitoni, infine in 2 Bochicchio, Emma Giordani, Il Poeta, Paf, Voltan ecc. Sul numero totale di referenze rilevate in iper e supermercati Rana totalizza il 17,3%, seguono Divella con l’8,9%, Buitoni con il 5,4% e Lo Scoiattolo con il 5%, quindi Maffei (4,7%), Past. La Contadina (3,3%), Fini (2,9%). Le marche commerciali rappresentano nel loro complesso l’11,5% delle referenze totali. L’incidenza massima delle private label è in Coop con il 21,4%.

Il consumatore di pasta fresca non si intimidisce di fronte alla crisi

Nell’area del primo piatto la pasta fresca si è ricavata uno spazio importante, passando da prodotto geograficamente localizzato (soprattutto la pasta ripiena) e per occasioni speciali, a opzione sempre più praticata del menu almeno settimanale. Il consumo medio per famiglia è di 6,5 kg l’anno e in termini assoluti dal 2003 a oggi è aumentato di oltre il 50% passando da 94.000 a più di 140.000 tonnellate. La pasta fresca industriale sostituisce con sempre maggior frequenza la produzione artigianale o casalinga e, seppur per molti consumatori limitatamente a occasioni di consumo speciali come le festività, le specialità di pasta secca. In questo senso è significativo il boom della pasta fresca non ripiena (all’uovo e in particolare di semola) che dal 2003 a oggi è aumentata in media di oltre il 10% l’anno. Il dinamismo della categoria pasta fresca è un fenomeno abbastanza singolare se si considera che della crisi economica dovrebbero avvantaggiarsi prodotti di base come la pasta secca, che viceversa risulta più o meno stabile, e in linea più generale che è aumentata la concorrenza dei primi piatti pronti, surgelati o freschi. Le motivazioni sono da ricercarsi in alcune caratteristiche del mercato della pasta fresca: la penetrazione nelle famiglie è elevata nel complesso del comparto ma non ancora al top, e lascia margini di crescita soprattutto per la pasta non ripiena; esiste tuttora un margine di sviluppo nel campo delle specialità regionali, in particolare per la pasta di semola e soprattutto al sud che rappresenta l’area di minor consumo. Inoltre la pasta fresca ha un’immagine meno “industriale” e più aderente alla tradizione rispetto ai primi piatti pronti e non è più vissuto come un semplice prodotto di emergenza per risolvere occasionalmente il pasto. In questo quadro non si può trascurare naturalmente l’utilizzo intenso della leva promozionale che rappresenta una spinta costante agli acquisti. Questo fattore e l’aumento degli store brand, che hanno un posizionamento conveniente, al di sotto della media del mercato, si traducono in una dinamica più positiva per i volumi che per il valore. In pratica aumenta progressivamente il numero di famiglie trattanti ma diminuisce la spesa media.

Il profilo del consumatore di pasta fresca

Penetrazione La pasta fresca confezionata è acquistata almeno una volta l’anno dal 93% delle famiglie. Il segmento più dinamico, quello della pasta di semola fresca, ha una penetrazione vicina al 40%.

Area di residenza Volumi equamente suddivisi tra nord e centro-sud. Gli acquisti pro capite sono abbastanza omogenei nelle diverse aree, si può evidenziare solo un consumo leggermente superiore alla media nel nord-ovest e inferiore al sud dove è più forte la tradizione della pasta secca.

Target Poche differenze nei consumi in base alle variabili socio-economiche e di età. Si evidenzia al massimo una diminuzione della penetrazione della categoria nei target più anziani.

Criteri di scelta Il piacere e il desiderio di provare nuove ricettazioni o tipi di pasta sono tra i vettori principali nella scelta. Il prezzo non è una discriminante decisiva anche perché la categoria è tra le più promozionate.

Allegati

- 196-MKUP-Grocery

- di Valeria Torazza / gennaio/febbraio 2011

{kind=link}