QBerg, Istituto di Ricerca italiano leader nei servizi di price intelligence e di analisi delle strategie assortimentali cross canale (flyer, punti vendita fisici, e-commerce e newsletter), ha analizzato l’offerta della macrocategoria Freddo nel 2021 sugli scaffali virtuali dei principali siti di e-commerce, sia al canale dei Web retailer generalisti (quindi i negozi virtuali che hanno un corrispettivo fisico), che dei Web pure generalisti (ovvero gli operatori che agiscono solo tramite il canale online). I parametri utilizzati dallo studio sono: il Mix assortimentale; il Mix assortimentale Freddo per tipologia; la Concentrazione Marchi Freddo e l’Incidenza azioni promo Freddo sui siti di e-commerce Food&Grocery.

La spesa online di prodotti di questo settore in Italia è cresciuta nel 2021 del 37,5%, raggiungendo i 4 miliardi di euro, come testimonia l’osservatorio Digital FMCG di Netcomm con cui QBerg collabora dal 2020. Fabrizio Pavone – Founder e Business Development Manager di QBerg – afferma in merito: “Il settore del Food&Grocery online sta rapidamente raggiungendo la maturità che altri settori, come l’elettronica di consumo, hanno già ottenuto in quanto a utilizzo del canale online. Il consumatore che approccia il sito e-commerce di un retailer della GD o dei pure player, trova un assortimento del tutto analogo a quello di un supermercato fisico. Non fa eccezione il comparto del Freddo: Gelati e Surgelati sono sugli scaffali virtuali dei siti e, anzi, non soffrono del problema classico dei freschissimi, dove i clienti ancora prediligono l’acquisto in cui si possa toccare con mano la merce”.

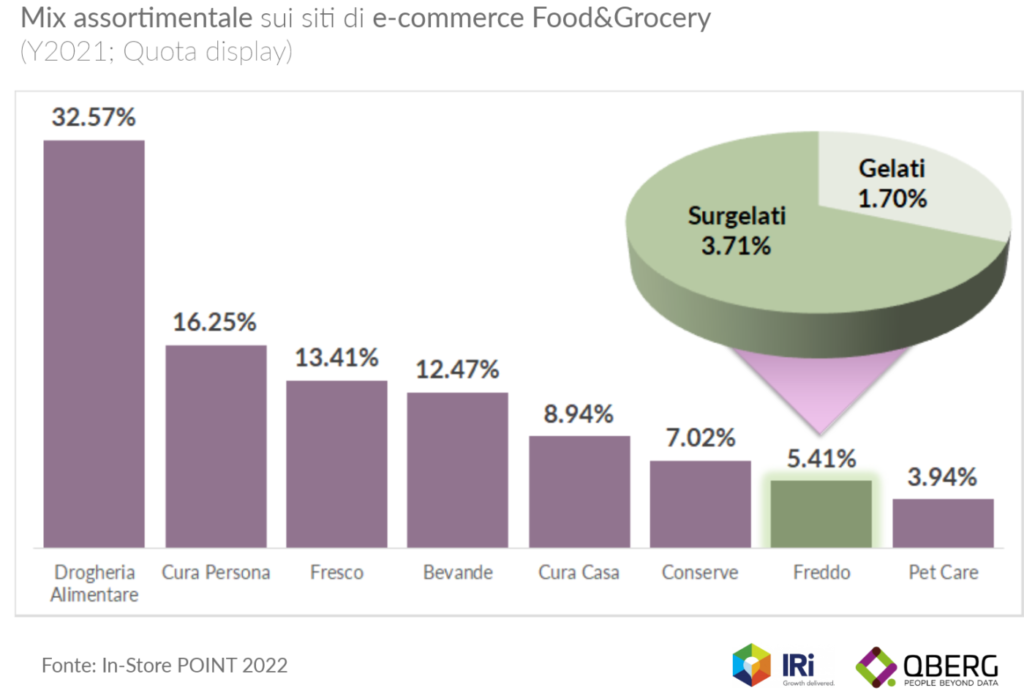

Come è stato evidenziato in altri studi, si conferma anche per il comparto Freddo la dinamica ‘visibilità=sell-out’ ma ciò che colpisce è la forte correlazione tra le quote di venduto a valore e la quota display dell’esposto. Se infatti i dati di IRI ci dicono che nel fisico (Ipermarket, Supermarket, Superette e Discount) la quota a valore del comparto Freddo è stata del 5.6% nel 2021 e nell’online (generalisti GD) del 4.9%, vediamo come fatto 100, il totale dell’offerta dell’LCC (Largo Consumo Confezionato), composto da Gelati e Surgelati, nel 2021 abbia rappresentato il 5.41% della visibilità sugli scaffali virtuali dei siti. Percentuale composta da un 3.71% di Surgelati e da un 1.7% di Gelati. Un numero quindi molto vicino alla quota di venduto a valore testimoniata da IRI.

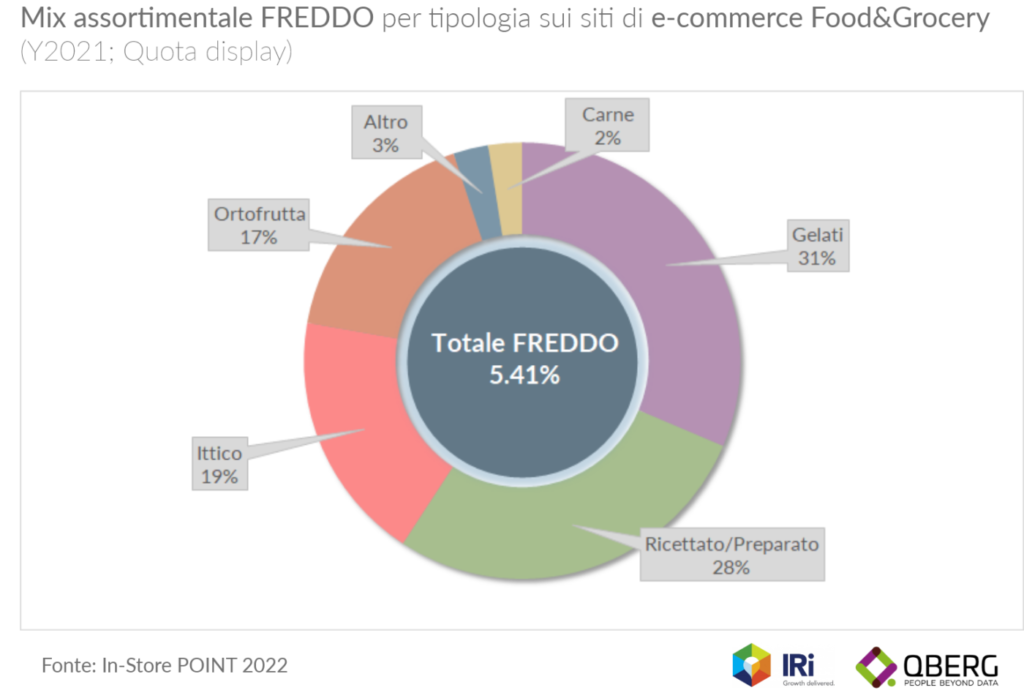

Scendendo più nel dettaglio, emerge che il 5.41% del totale Freddo è costituito da:

• 31% di Gelati

• 28% dal Ricettato/Preparato

• l’Ittico col 19%

• 17% da Verdura naturale e Frutta

• marginale la Carne col 2% di visibilità

• il 3% di visibilità rappresentato da Condimenti e Salse, Sweet Bakery e Pasta fresca

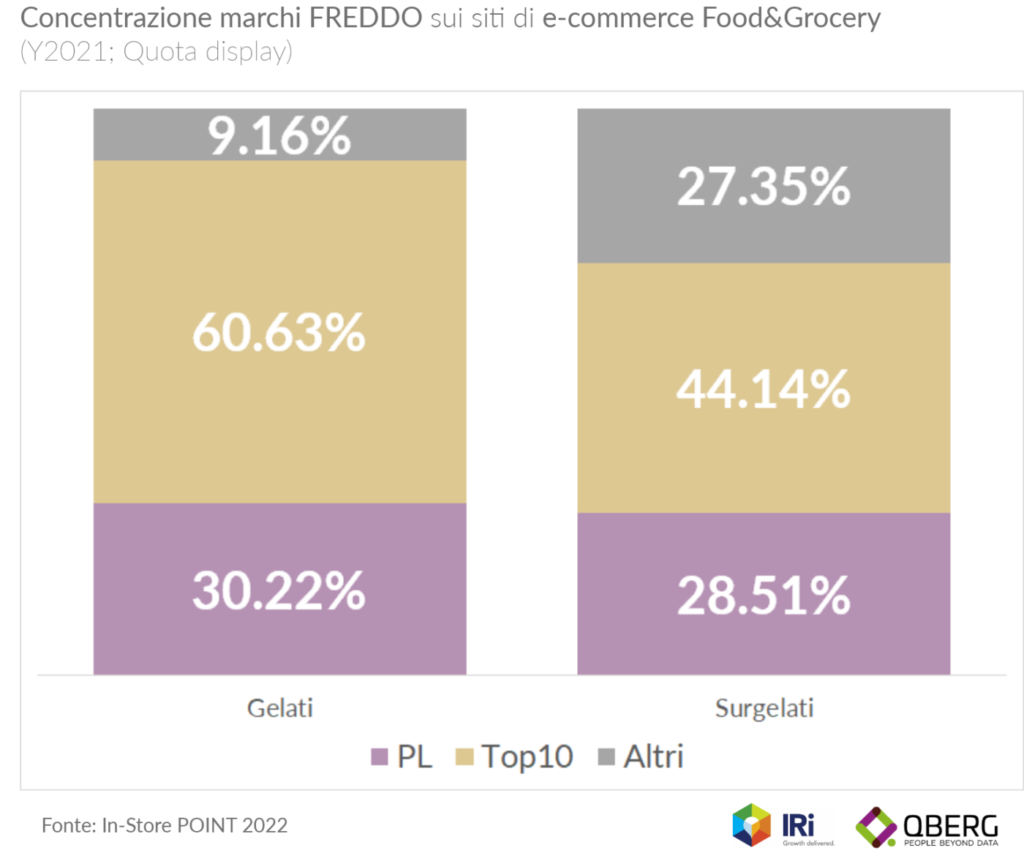

Un altro approfondimento interessante è rappresentato dal grado di concentrazione dei marchi e dalla presenza della Private Label. Si è focalizzata l’analisi sulle due Categorie principali, ovvero Gelati e Surgelati:

• i Gelati sono un mercato estremamente concentrato, infatti il Top10 Produttori coprono ben il 60.63% della visibilità, mentre le Private Label il 30.22%. Il restante 9.16% di Quota display è polverizzato in 59 marchi minori.

• i Surgelati emergono come un mercato meno concentrato: anche se la quota display della PL è comunque ragguardevole, pari al 28.51%, la visibilità dei Top10 Produttori si attesta ad un 44.14%. Per i marchi minori, che sono 243, resta un 27.35% di spazio negli scaffali virtuali dei siti di eCommerce.

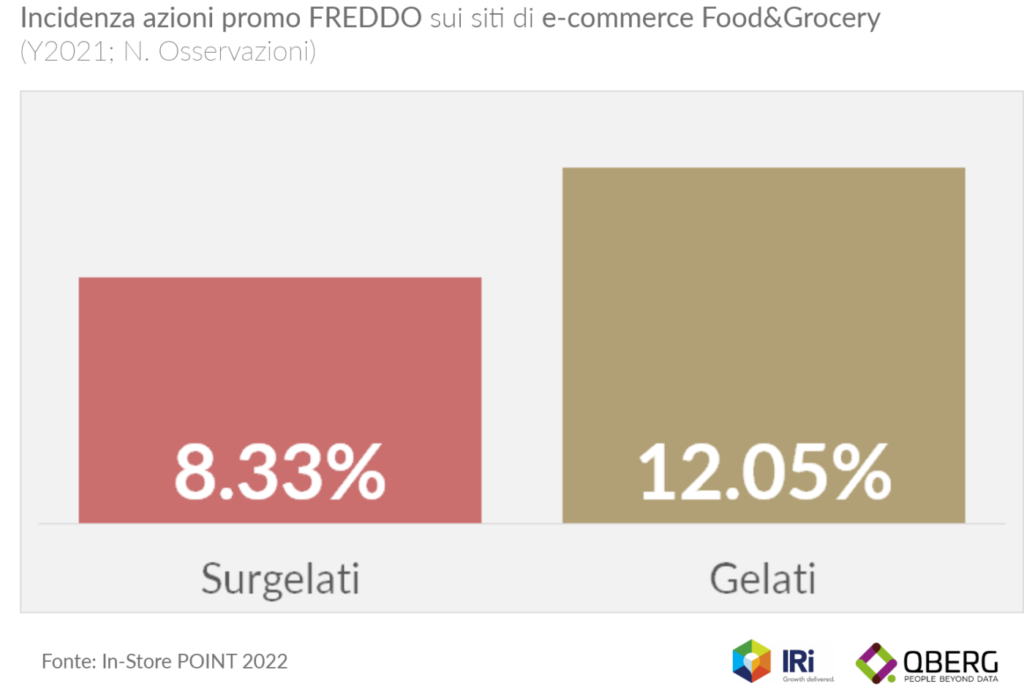

Lo studio sul comparto del Freddo si conclude con una focalizzazione sull’incidenza delle meccaniche di Sconto sul totale dell’esposto, calcolando la percentuale di osservazioni di prezzo che, nel corso del 2021, i vari siti hanno caratterizzato con tagli prezzo, multibuy o sconti seconda unità. Anche qui troviamo una netta differenza tra la categoria dei Surgelati e quella dei Gelati: la prima infatti ricorre alla promo solo nell’8.33% dei casi, mentre per i Gelati questa percentuale cresce fino al 12.05%. Si evince dunque come i Gelati abbiano bisogno di una spinta in più rispetto ai Surgelati per quanto riguarda le vendite online.

Ricordiamo che per Taglio Prezzo s’intende il classico prezzo di partenza sbarrato, a cui segue il prezzo di vendita finale, che è di gran lunga la meccanica di sconto più usata dai siti di e-commerce nel Food&Grocery. Più timidamente si affaccia il Multibuy e lo sconto seconda unità.

{kind=link}