Sono due le principali domande che vengono in mente a seguito della scomparsa di Michele Ferrero, la persona che più di tutti ha contributo a trasformare Gruppo Ferrero in un player globale. La prima è se è in arrivo una discontinuità nei prossimi anni rispetto all’attuale strategia di crescita organica della Ferrero. E la seconda (forse anche più importante): se così non fosse, vi è un rischio nel lungo periodo nel perpetuare la strategia consolidata? Detto in altro modo: la Nutella rimarrà l’ammiraglia dell’industria alimentare italiana. Ma vi sono insidie nel lungo periodo? E se sì, quali sono?

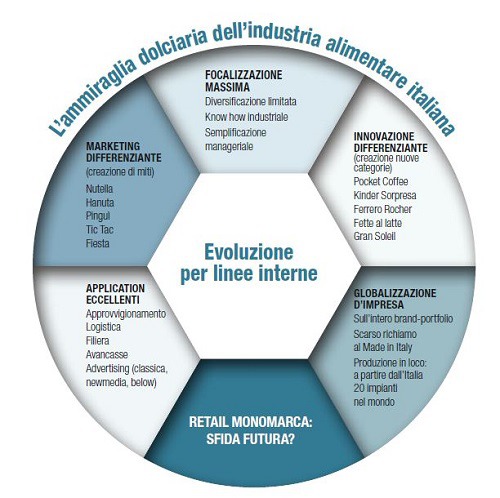

Capisaldi e pilastri. Per rispondere alla prima domanda è importante partire dai capisaldi della strategia di crescita di Ferrero negli ultimi anni. Anche in una fase di ciclo economico turbolento, Ferrero ha continuato a crescere costantemente, mantenendo un’ottima redditività. Alla luce di tali risultati (anche nell’ultimo anno 2013-14 il fatturato è cresciuto di circa il 4%, arrivando a 8,4 miliardi di euro), si potrebbe dedurre che non ci dovrebbero essere motivi per mettere in discussione l’attuale strategia (vincente).

Capisaldi e pilastri. Per rispondere alla prima domanda è importante partire dai capisaldi della strategia di crescita di Ferrero negli ultimi anni. Anche in una fase di ciclo economico turbolento, Ferrero ha continuato a crescere costantemente, mantenendo un’ottima redditività. Alla luce di tali risultati (anche nell’ultimo anno 2013-14 il fatturato è cresciuto di circa il 4%, arrivando a 8,4 miliardi di euro), si potrebbe dedurre che non ci dovrebbero essere motivi per mettere in discussione l’attuale strategia (vincente).

I pilastri sono stati e sono tuttora:

• la “forza” dei prodotti: Ferrero ha da sempre puntato a sviluppare prodotti innovativi e originali a tal punto da creare da soli un segmento a sé stante (si pensi all’ovetto Kinder), prodotti di qualità, difficilmente copiabili e quindi con un‘intrinseca ed elevata barriera all’entrata (legata proprio alla capacità di innovazione del prodotto in senso lato, includendo anche il pack in taluni casi);

• una focalizzazione su dolciario/confectionary, con poche categorie e un numero limitato di brand da gestire e sui cui investire;

• una crescita organica, che punta alla diffusione internazionale attraverso una entry strategy spesso basata su costruire un’importante presenza industriale e commerciale diretta in nuovi mercati ad alta potenzialità (si pensi ai recenti casi di Turchia, Messico e anche Russia), senza acquisizioni;

• fondamentali eccellenti nell’applicazione: nel marketing di prodotto, nel category management (si pensi alla gestione delle avancasse, introdotte da Ferrero), nella comunicazione (sia above che below) e nella supply chain (minimizzazione degli out of stock, focalizzazione massima sulla freschezza fino ad arrivare al ritiro dei prodotti nei periodi caldi) .

L’impresa familiare ha sempre avuto un’ottica di lungo periodo e ciò ha consentito di diventare un player globale con oltre 20 stabilimenti produttivi in tutto il mondo e la commercializzazione in oltre 100 paesi. C’è una coerenza confermata fra progetto d’impresa e cultura di famiglia. Già nel 2009 Ferrero era stata vicino all’acquisto di Cadbury (che poi è stata comprata da Mondelez), accordo sfumato per volere di Michele Ferrero. Recentemente (2013) Nestlé si era riaffacciata per proporre un accordo che avrebbe portato alla creazione del primo gruppo dolciario mondiale. Ma anche in questo caso la famiglia non ha preso in considerazione l’ipotesi di abbandonare la dimensione di impresa di famiglia. Se nulla cambierà nel breve periodo -e potendo prevedere che nei prossimi anni Ferrero continuerà comunque ad essere una azienda solida e in crescita- la domanda che si pongono gli esperti del settore è se una strategia inerziale può rappresentare qualche rischio nel lungo periodo all’interno del contesto competitivo globale.

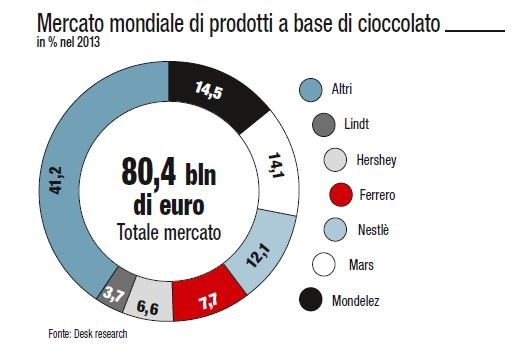

Quarto produttore dolciario A livello mondiale Ferrero si colloca dopo Mondelez, Mars, Nestlé. Rispetto al suo competitor più simile (Mars), Ferrero ha una dimensione fino a 4 volte inferiore. La maggior dimensione dei principali concorrenti globali di Ferrero è dovuta principalmente al fatto che sono mediamente più diversificati e sono cresciuti negli anni anche tramite acquisizioni: non solo per sviluppare nuove categorie, ma anche per accelerare la penetrazione in diversi Paesi emergenti. In generale questi player gestiscono molti più brand, alcuni con connotazioni locali, mentre Ferrero ha sempre prediletto pochi brand e concept globali. Ferrero è impresa assolutamente in linea con i suoi competitor sul terreno della redditività. I risultati confermano la strategia nella sua eccezionalità, che cioè non vi sia la necessità di una forte diversificazione e di una strategia di crescita per linee esterne (entrambe le opzioni, tra l’altro, comportano un incremento della complessità gestionale da non trascurare). È chiaro che nei prossimi anni, nel lungo periodo, ci potrà essere un ulteriore consolidamento nel settore Dolciario e pertanto è legittimo chiedersi quale partita Ferrero giocherà in questo scenario, e se potrà continuare ad essere l’eccezionale unicum rispetto agli altri player.

Quarto produttore dolciario A livello mondiale Ferrero si colloca dopo Mondelez, Mars, Nestlé. Rispetto al suo competitor più simile (Mars), Ferrero ha una dimensione fino a 4 volte inferiore. La maggior dimensione dei principali concorrenti globali di Ferrero è dovuta principalmente al fatto che sono mediamente più diversificati e sono cresciuti negli anni anche tramite acquisizioni: non solo per sviluppare nuove categorie, ma anche per accelerare la penetrazione in diversi Paesi emergenti. In generale questi player gestiscono molti più brand, alcuni con connotazioni locali, mentre Ferrero ha sempre prediletto pochi brand e concept globali. Ferrero è impresa assolutamente in linea con i suoi competitor sul terreno della redditività. I risultati confermano la strategia nella sua eccezionalità, che cioè non vi sia la necessità di una forte diversificazione e di una strategia di crescita per linee esterne (entrambe le opzioni, tra l’altro, comportano un incremento della complessità gestionale da non trascurare). È chiaro che nei prossimi anni, nel lungo periodo, ci potrà essere un ulteriore consolidamento nel settore Dolciario e pertanto è legittimo chiedersi quale partita Ferrero giocherà in questo scenario, e se potrà continuare ad essere l’eccezionale unicum rispetto agli altri player.

Concentrazione. Esiste però un fattore importante da considerare: Ferrero è mediamente più concentrata e dipendente da mercati maturi, quali l’Europa Occidentale (oltre i 2/3 delle vendite per Ferrero), rispetto ad altri competitor. Il fatturato di Mars non è così dipendente da un unico continente. La strategia di crescita nei mercati emergenti e le scelte che ne deriveranno saranno quindi decisive per il Gruppo italiano nel medio termine. La forte concentrazione sui mercati europei non può non far riflettere su eventuali rischi, per quanto su scenari di lungo periodo (10 anni). Una seconda riflessione riguarda la forza e l’innovazione dei suoi prodotti. Molti dei brand e dei prodotti che hanno fatto la fortuna dell’azienda di Alba sono stati lanciati tra gli anni Sessanta e Ottanta. Gran Soleil, che pur rappresentava un’innovazione potente nella modalità di consumo di un gelato sorbetto, in realtà è stato lanciato nel 2006 e poi dismesso nel 2013. C’è un pensiero riguardo alla tenuta di Nutella. Il ricorso all’olio di palma -interamente certificato proveniente da filiera a raccolta sostenibile, con solo utilizzo della polpa e non del nocciolo- sta tuttavia creando qualche problema con associazioni di consumatori e paladini della corretta alimentazione, soprattutto per l’infanzia. È chiaro che la replica di successi quali Kinder e Ferrero Rocher rappresenterebbe la messa in sicurezza di qualsiasi strategia di crescita fisiologica.

Alternative per rafforzare ed accelerare la crescita nei paesi emergenti? Una potrebbe essere la strada senza snaturare la storia dell’impresa. Lo sviluppo del canale retail, attraverso negozi monomarca, per rafforzare la fedeltà al comsumatore, fare education e posizionare il brand come premium (Lindt ha aperto circa 275 negozi in 5 continenti, con un fatturato pari al 10% del totale). Da tenere in considerazione soprattutto in paesi dove l’out of home consumption riveste un ruolo importante.

Strade nuove? Il gruppo potrebbe valutare qualche piccola/media acquisizione mirata. Nel 2014 è avvenuta quella di Oltan, gruppo turco di lavorazione e trasformazione delle nocciole. Un’operazione avvenuta con un occhio alla parte alta della filiera. Era circolata in passato l’ipotesi di un potenziale candidato in Lindt (unico potenziale target tra i player globali). In termini di posizionamento le due aziende sono molto simili, ma le sovrapposizioni di prodotto (entrambi sul confectionary/cioccolato) e di mercato (focalizzazione nel vecchio continente) non rendono il potenziale accordo così attrattivo. Un’acquisizione comporterebbe una crescita esponenziale della complessità, complicata per un’azienda che non ha nel suo dna quello di integrare culture manageriali diverse. L’auspicio è che Ferrero possa diventare un coagulante di eccellenze di punta anche di altri Paesi. Ma senza snaturare l’ammiraglia.

{kind=link}