Gli ampliamenti di centri commerciali esistenti e consolidati sarà un fattore chiave nello sviluppo di nuova superficie commerciale in Europa nei prossimi due anni, secondo quanto riportato nell’ultima edizione del report European Shopping Centre Development, pubblicato da Cushman & Wakefield.

Le proprietà mirano sempre più a incrementare il numero di presenze lavorando su un complesso mix di soluzioni e fattori come tecnologia, analisi delle informazioni, eventi e intrattenimento, tenant mix, ristorazione e attività per il tempo libero.

Attraverso l’analisi dei dati, le proprietà definiscono il profilo dei consumatori che corrispondono alle caratteristiche del tenant mix dei centri commerciali e hanno quindi maggior propensione a livelli più elevati di spesa.

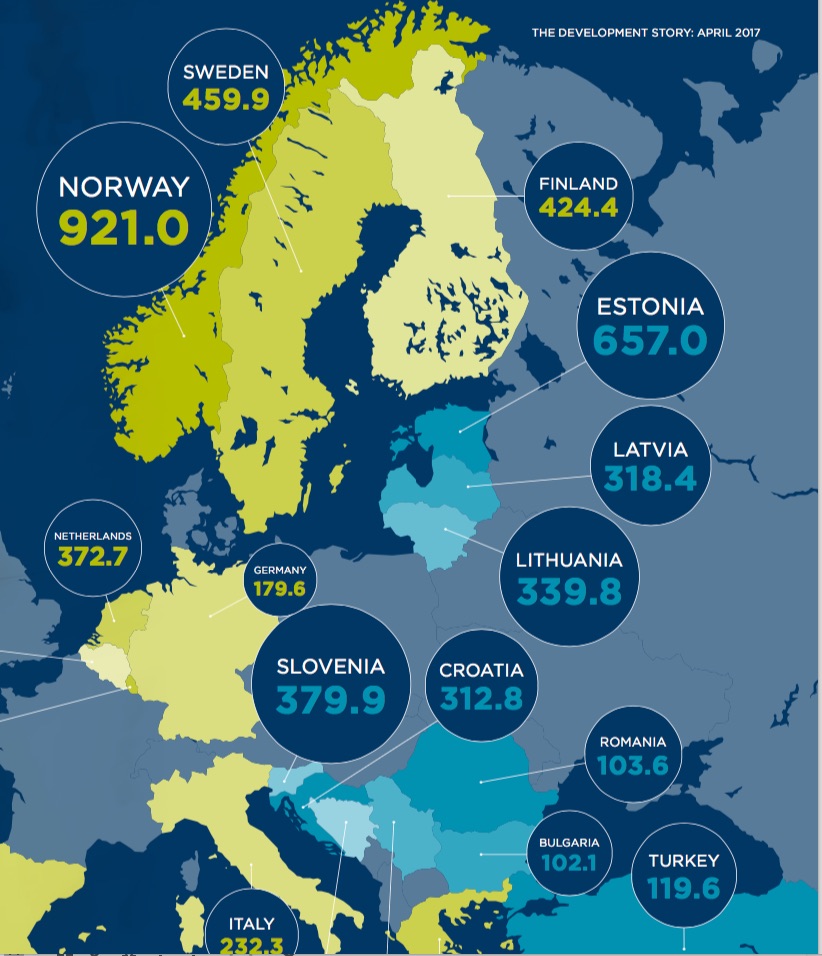

Secondo lo studio Cushman&Wakefield, la superficie totale dei centri commerciali in Europa a inizio 2017, totalizza 159,4 milioni di mq, dei quali 108,6 milioni di mq nei paesi dell'Europa Occidentale, e 50,8 mq in quelli dell'Europa centro-orientale: l’incremento rispetto al 2016 (+4,5 milioni mq) è considerato dallo studio "modesto".

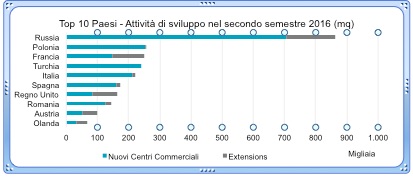

Nonostante l'annullamento di diversi progetti, la Russia rappresenta il mercato più attivo a livello europeo, con 863.000 mq di nuova superficie commerciale nella seconda metà 2016, un valore superiore alla somma dei mq di Polonia, Francia e Turchia che insieme aggregano 748.000 mq.

Nei prossimi due anni i promotori in campo inaugureranno 6,8 milioni di mq di nuova superficie commerciale. In seguito alla crisi finanziaria globale (scatenatasi negli Usa a partire dal 2008 e propogatasi in tutto il mondo a cerchi concentrici per fermarsi poi, e affezionarsi con amore eterno, come sempre, in e all'Italia, ndr), l’Europa Occidentale è rimasta indietro in termini di nuovi sviluppi rispetto all’Europa Centrale e Orientale ed è prevedibile che questa situazione rimanga invariata, secondo Cushman & Wakefield, anche nel 2017, mentre nel 2018 dovrebbe riprendersi il ruolo di protagonista.

Gli scenari (trend): cambierà il concetto e l'utilizzo dello spazio commerciale

"Le proprietà prestano ascolto ai desiderata dei consumatori, per i quali la dimensione fisica dell'esperienza d'acquisto può essere arricchita dall’integrazione con la dimensione relazionale e ludica -commenta Justin Taylor, Head of Emea Retail di Cushman & Wakefield-. Lo sviluppo si sta focalizzando sempre più su nuovi format, con particolare attenzione a ristorazione, tempo libero e intrattenimento, con l’obiettivo di incrementare le presenze, il tempo di permanenza e la spesa. È prevedibile che molti retailer in futuro utilizzeranno e allestiranno gli spazi in modo differente. I consumatori saranno attratti dai brand il cui spazio fisico all’interno dei centri commerciali offrirà l’opportunità di fare acquisti, ma anche sviluppare relazioni, lavorare, riposarsi e divertirsi.

L’ampliamento di centri commerciali esistenti rappresenta circa un quarto della nuova superficie commerciale e questo per diversi motivi: il processo di progettazione è più rapido, la struttura può contare su una rete di trasporti esistente e su una base di clienti consolidata. Inoltre, ampliandosi, i centri possono incrementare il numero dei visitatori e diventare destinazioni regionali, portando così ulteriori benefici alla città o alla cittadina nella quale si trovano, così come all’area circostante".

Europa Occidentale: la Francia è il paese più attivo

La Francia, il paese più attivo dell’Europa Occidentale in termini di sviluppo di centri commerciali nel 2016, vanta anche la pipeline più nutrita: oltre 931.000 mq di nuova superficie saranno immessi sul mercato nel 2017-2018, il 56% dei quali in centri regionali chiave: Parigi, Marsiglia, Lille e Lione.

Nel Regno Unito la Brexit, l’inflazione in aumento e la crescita limitata degli stipendi, con debito interno relativamente alto graveranno, nel breve termine, sulla fiducia dei consumatori e sul miglioramento delle vendite al dettaglio. Lo sviluppo previsto rimane solido nel 2017-18, come conseguenza degli impegni precedentemente assunti dai promotori: sono 438.000 i mq di nuova superficie attualmente in cantiere, ed è lo stock più cospicui nel biennio, dopo quello transalpino.

Dopo il 2017-18, lo sviluppo nel Regno Unito potrà contare su misure di sostegno promosse dalle autorità locali, che si stanno dimostrando maggiormente proattive nel facilitare lo sviluppo di nuovi centri commerciali, incluse le acquisizioni.

Le città in testa

Parigi, Marsiglia, Helsinki, Madrid e Londra sono i 5 mercati più importanti, in termini di progetti, nell’Europa Occidentale.

Sotto il profilo degli investimenti, nel primo semestre 2016, l’Europa Occidentale ha registrato un significativo calo dei volumi, con solo 9,6 miliardi di euro transati e un decremento del 40% anno su anno.

Nel secondo semestre 2016 gli investimenti sono migliorati, raggiungendo gli 11,1 miliardi di euro, pur sempre in calo (-8,9%) rispetto ai 12 mesi precedenti.

In totale le transazioni nel settore centri commerciali ammontano in Europa Occidentale a 20,4 miliardi di euro.

Europa centro-orientale: Polonia in testa per investimenti

In questa macro-area geo-politica gli investimenti nel settore centri commerciali (3,8 miliardi di euro, pariteticamente distribuiti sui due semestri 2016) hanno registrato un abbassamento di oltre il 30% nel 2016. La Polonia è in vetta per performance, con una quota di oltre il 46% sugli investimenti totali.

La Russia sigla solo 134 milioni di euro, con 6 transazioni nella seconda metà 2016, mentre la Turchia, un paese, come vedremo adesso, tradizionalmente ricchissimo per pipeline cantieristico-progettuale, ha chiuso il secondo semestre senza operazioni nel settore dei centri commerciali.

La Turchia, che nei report economici e settoriali più autorevoli (e certamente per l'industria del real estate), continua ad essere considerata Europa a tutti gli effetti, è il paese leader per pipeline progettuale con 1,55 milioni di mq, nel biennio 2017-18. E questo nonostante la previsione di ulteriori cancellazioni o stand by causati, appunto, dai ben noti rischi di natura geopolitica o economica, in virtù dei quali la Turchia è diventato uno dei paesi più instabili del mondo.

La Russia, seconda con 1,46 milioni di mq di sviluppo, nei quali rientrano progetti chiave come Vegas III, in apertura a Mosca con 120.000 mq di superficie, e un ampliamento da 107.000 mq del centro commerciale Evropa di Kursk.

In Polonia si prevede l’aggiunta di 546.000 mq di nuovi centri commerciali nel 2017-18, grazie ai quali il Paese risulta terzo nella classifica pipeline nell’Europa centro-orientale.

Tra i maggiori complessi in costruzione, si possono citare a titolo di esempio, Galeria Młociny (67.000 mq) e Galeria Połnocna (64.000 mq) a Varsavia, i centri Wroclavia (64.000 mq) a Wrocław e Serenada (42.000 mq) a Cracovia.

In Repubblica Ceca si contano 57.000 mq di superficie commerciale in cantiere, di cui circa l’80% sarà rappresentato da ampliamenti.

{kind=link}