Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

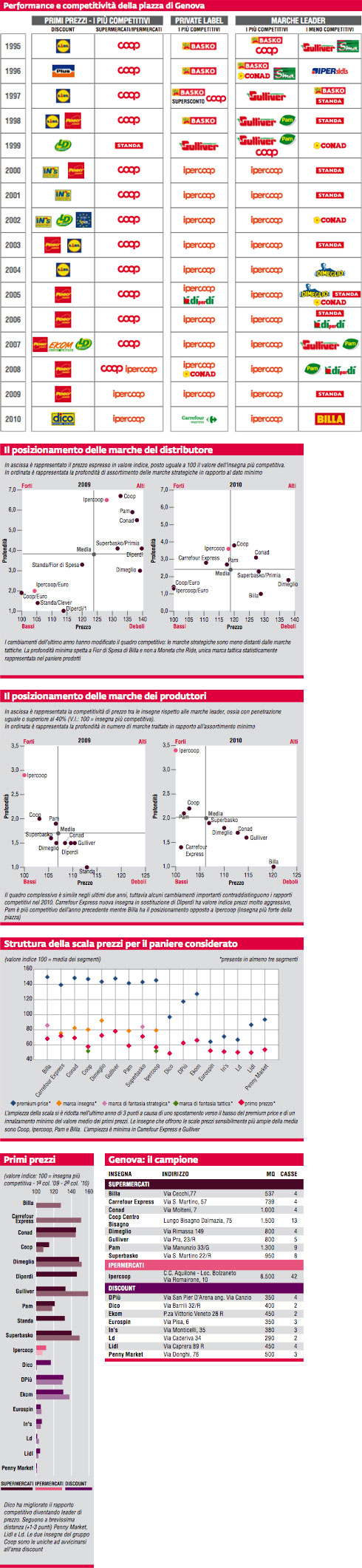

La conformazione territoriale del capoluogo ligure ha reso complesso lo sviluppo della distribuzione moderna, in particolare delle medie e grandi superfici. La concorrenza è trasversale alle tipologie distributive, sebbene alcune insegne abbiano scelto di rimanere ai margini nella competizione di prezzo.

Il nuovo entrante, Carrefour Express, che ha sostituito l'insegna Dìperdì, trascura l'area dei primi prezzi, ma è leader nelle marche del distributore di tipo strategico, e ha un posizionamento molto aggressivo rispetto alle marche dei produttori, superiore a Ipercoop di un solo punto percentuale.

L'altra novità è Billa, che ha sostituito Standa: per il momento il cambio d'insegna non ha modificato in maniera sostanziale il posizionamento del supermercato.

La scala prezzi

L'ampiezza della scala prezzi media ha registrato un andamento altalenante negli ultimi anni. La distanza attuale tra media dei premium price e media dei primi prezzi nei supermercati e ipermercati a Genova è pari a 78 punti: nel 2009 la differenza era di 81 punti. Nell'ultimo anno è diminuita la media dei premium price ed è aumentato di 1 punto il valore medio dei primi prezzi. Le scale prezzi più ampie sono in Coop e Ipercoop: la distanza tra premium price e primo prezzo raggiunge 89-88 punti. Seguono Pam e Billa. Le scale prezzi meno ampie sono quelle di Carrefour Express e Gulliver: entrambe hanno un valore medio dei primi prezzi superiore alla media ma nel caso di Carrefour è soprattutto il valore più basso del premium price a determinare una scala prezzi più corta.

La marca del distributore

Negli ultimi due anni le marche del distributore di tipo strategico hanno registrato lo stesso indice medio nella scala prezzi: il loro valore è inferiore ai prezzi medi dei segmenti del 18%. Rispetto ai primi prezzi la distanza si è ridotta di 1 punto.

Per quanto concerne le marche tattiche nell'ultimo anno soltanto Euro o “Moneta che ride” di Coop è statisticamente rappresentabile. Sia in Carrefour sia in Billa le marche tattiche riscontrate nel 2009 non sono più presenti nel numero minimo di tre segmenti. Il valore di Euro è inferiore al dato medio dei discount: nel confronto tra le insegne rappresenta il limite minimo per entrambe le variabili profondità e prezzo.

Escludendo le marche tattiche si evidenzia un cambiamento significativo rispetto all'anno precedente. La leadership di prezzo non spetta più a Ipercoop, ma a Carrefour Express, seguita da Pam. Insieme a Coop e Ipercoop sono le insegne più forti della piazza. Un'altra differenza è nel posizionamento di Billa che ha un assortimento ridotto in termini di profondità e ancora meno aggressivo di quello di Standa nell'anno precedente.

Nell'area dei posizionamenti differenzianti, nella quale si dovrebbero collocare le marche con un'elevata valenza per il consumatore, si riscontra Conad che ha una profondità maggiore rispetto l'anno precedente con un prezzo medio superiore alla media della piazza. Superbasko con Primia è più debole dell'anno precedente ma rimane nella fascia centrale di prezzo.

I primi prezzi

La media dei primi prezzi nella Gda tradizionale è di 67 punti, superiore all'anno precedente di 1 punto. Dal 2008 i primi prezzi sono tornati a salire riportandosi ai livelli del 2003-2004. I discount negli ultimi tre anni hanno un valore medio piuttosto stabile, superiore, tuttavia, a quanto registrato dal 2004 al 2007: il valore era di 51-52 punti mentre la media attuale dei primi prezzi è di 54 punti.

Poche le insegne con una politica dei primi prezzi molto aggressiva. Gruppo Coop ha un valore medio in linea con i discount ma tra gli altri supermercati soltanto Pam può vantare una distanza inferiore al 20% rispetto all'insegna più aggressiva che nel 2010 è Dico.

Le marche dei produttori

La leadership di Coop è insidiata anche nell'ambito delle marche dei produttori. Carrefour Express e Pam sono molto aggressive con una differenza inferiore a 2 punti percentuali nei confronti di Ipercoop, il più competitivo della piazza. L'unico ipermercato della piazza si distingue principalmente per la profondità che è più di tre volte quella di Billa, il supermercato con il minor numero di referenze. Escludendo le quattro insegne più aggressive il quadro complessivo indica una concorrenza meno diretta rispetto l'anno precedente. L'intervallo entro il quale si collocano le insegne è più ampio.

I discount

Sei discount su otto hanno posizionamenti piuttosto allineati. Penny Market, leader di prezzo negli anni passati, ha un valore superiore dell'1% a Dico, l'insegna discount più aggressiva del 2010. La media dei primi prezzi di Lidl e di Ld ha un valore superiore del 2-3% rispetto a Dico.

Seguono In's ed Eurospin meno competitivi del 5-6%, sempre rispetto a Dico.

Ma le due insegne meno competitive in assoluto nell'ambito discount sono DPiù ed Ekom: confrontando i primi prezzi, DPiù ha un valore indice superiore a Dico del 30%, Ekom del 38%.

L'evoluzione della piazza

Il campione. Stabile: i cambiamenti nell'ultimo anno sono Carrefour Express che sostituisce Dìperdì e Standa che diventa Billa. L'estensione del campione negli anni è legata alla crescita dei discount: dal 2006 sono presenti 8 insegne, pari al numero di insegne di supermercati.

La scala prezzi. I valori hanno seguito l'andamento registratosi su tutte le piazze: ampliamento della scala prezzi a partire dal 2002-2003, riduzione dei primi prezzi, incremento del premium price fino al 2007. Negli ultimi anni si riscontra un andamento altalenante e un innalzamento del valore medio dei primi prezzi.

La competitività. Ipercoop si conferma leader di prezzo rispetto alle marche più diffuse sulla piazza. Nell'ultimo anno altre tre insegne hanno valori molto aggressivi: Carrefour Express, Pam e Coop.

Significati e limiti

L'obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l'evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest'ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall'indagine sono vicini a quelli percepiti dai consumatori. Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell'area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l'elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell'ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici: MKTG - Focus on trade (2° settimana aprile 2009 e 3°settimana aprile 2010)

Allegati

- 191-MKLAB-Lab

- di Aldo Brugnoli / luglio 2010

{kind=link}