Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

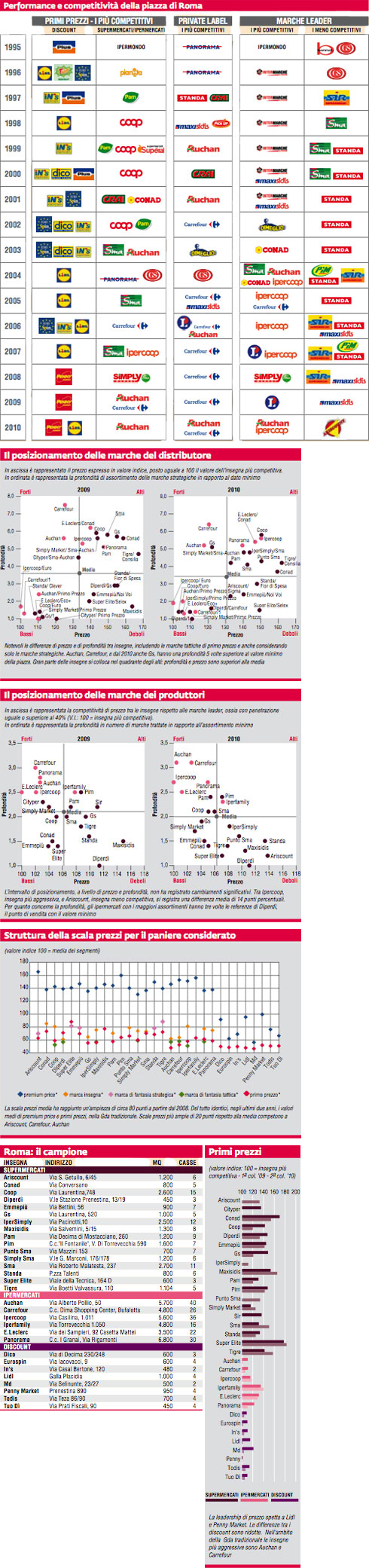

Le insegne monitorate nel 2010, sedicesimo anno di rilevazione del Laboratorio di MARK UP, sulla piazza di Roma sono trenta: è il campione più numeroso, e si è voluto rappresentarlo interamente perché fotografa una fase importante di cambiamento per due dei più importanti gruppi distributivi, Carrefour e Auchan. Nel periodo di rilevazione (seconda settimana febbraio 2010) non era ancora avvenuto il cambio delle insegne Gs e Dìperdì, ma gli assortimenti comprendevano già la marca privata Carrefour escludendo Gs. Per quanto riguarda Auchan i cambiamenti concernono Sma: Cityper ha assunto l’insegna IperSimply, Sma verrà convertito in Simply Sma, mentre l’insegna Punto Sma rimarrà tale quale. A Roma abbiamo dunque potuto comparare i posizionamenti delle nuove insegne con il tradizionale marchio Sma.

Ipercoop è l’insegna più aggressiva rispetto alle marche dei produttori, con ottimo posizionamento nell’ambito dei primi prezzi ma valore elevato per la propria marca sia nell’ipermercato sia nel supermercato del gruppo.

La scala prezzi

L’ampiezza ha raggiunto il valore massimo nel 2008 con 81 punti di differenza tra media premium price e media primi prezzi nei supermercati e negli ipermercati. Nei due anni successivi la forchetta si è consolidata, con un valore di 80 punti. Per alcune insegne la scala prezzi è ancora più ampia: in Carrefour, Ariscount e Auchan la differenza tra premium price e primo prezzo è di circa 100 punti. Ariscount deve la maggiore ampiezza all’elevato valore del premium price, anche se questa insegna vanta un primo prezzo medio competitivo. In Pim, Ipercoop e Iperfamily l’ampiezza è superiore a 90 punti.

La marca del distributore

Il valore indice medio delle marche del distributore di tipo strategico nella scala prezzi è sceso di quasi tre punti nell’ultimo anno. Su questa riduzione incide principalmente il cambiamento avvenuto nei supermercati del gruppo Carrefour che, pur mantenendo al momento della rilevazione l’insegna Dìperdì e Gs, hanno introdotto nell’assortimento la marca Carrefour con prezzi molto bassi, in linea con i primi prezzi.

Nei confronti delle marche tattiche, il cui dato medio è in linea con quello dell’anno precedente, le marche strategiche hanno ridotto il differenziale: il gap è infatti molto limitato nei punti di vendita del gruppo Carrefour, e minimo anche in Auchan.

Nel confronto tra insegne emerge l’aggressività di Auchan, e di gruppo Carrefour che differenzia i tre format distributivi incidendo poco sul prezzo e più sulla profondità di assortimento: Gs si colloca nell’area dei forti con una profondità inferiore a Carrefour ma in linea con Auchan, Coop, Ipercoop, Panorama e E.Leclerc, mentre il supermercato di vicinato Dìperdì si colloca nell’area debole, aggressivo ma con una profondità minima.

Nello stesso ambito competitivo troviamo Ariscount con Sigma e Emme Più con Noi e Voi. Posizionamento centrale si registra in Sma nelle tre insegne di supermercati medio-grandi del gruppo, con prezzo più elevato in Punto Sma.

I primi prezzi

Il valore indice primi prezzi nei supermercati e ipermercati è rimasto identico negli ultimi due anni: 64 punti ossia il 36% in meno del prezzo medio dei segmenti che compongono il paniere. Nei discount il primo prezzo è sceso sotto i 50 punti con una differenza di 2,5 punti in meno rispetto al 2009.

Nel rapporto tra insegne si evidenziano politiche differenti. Innanzitutto, trova conferma la leadership di prezzo di Penny Market affiancata nel 2010 da Lidl. I discount risultano molto più omogenei e quindi in concorrenza diretta tra loro. Todis, il meno aggressivo, ha un valore superiore del 6% quello di Lidl.

Per quanto riguarda gli ipermercati, i valori di Auchan e Carrefour sono in linea con i discount. Auchan offre un primo prezzo medio che è più elevato di soli 1,6 punti rispetto al minimo della piazza. Molto aggressivi anche Panorama e Ipercoop.

Il quadro si complica passando ai supermercati. Le insegne più incisive sono IperSimply, Coop, Gs, Pam, Simply Market.

Quelle che viceversa trascurano l’aggressività o evitano la concorrenza diretta nell’area primi prezzi sono Super Elite, Maxi Sidis, Tigre, Conad e Sma.

I discount

Il campione ha registrato evoluzioni negli anni con alcune presenze ormai storiche: Dico, Tuo Dì, Eurospin, In’s e Lidl. Negli ultimi tre anni il campione non è cambiato, comprendendo, oltre alle citate, Md, Penny Market e Todis. La novità più significativa negli ultimi anni è rappresentata dall’ingresso di Penny Market e di Md. Guardando ai dati 2010, si è accentuato il posizionamento aggressivo della tipologia distributiva: la media primi prezzi è scesa di quasi tre punti. Si sono inoltre ridotte le differenze tra le insegne.

L'evoluzione della piazza

Il campione. Negli ultimi due anni il numero d'insegne è notevolmente aumentato: nel 2010 il laboratorio ha preso in esame 30 insegne, 16 supermercati, 6 ipermercati e 8 discount. Tutti e tre i canali hanno registrato andamenti altalenanti nei sedici anni di rilevazione. Rispetto ad altre realtà del nord, come Milano e Torino, il panorama distributivo romano è risultato più instabile.

La scala prezzi. Si conferma la notevole ampiezza della scala dovuta al valore ridotto dei primi prezzi e soprattutto all'innalzamento dei premium price, fondamentali per differenziare gli assortimenti.

La competitività. Gli ipermercati guidano la concorrenza (fa eccezione Iperfamily) insieme ad alcuni supermercati con elevata aggressività e forza competitiva: Simply Market in testa, seguita da Gs, Coop, Conad, Emmepiù, Pam e Sma.

Significati e limiti

L’obiettivo del laboratorio di MARK UP è quello di visualizzare le logiche concorrenziali delle diverse piazze monitorando il posizionamento delle principali insegne e l’evoluzione nel tempo.

I prodotti che compongono il paniere della rilevazione hanno due principali caratteristiche: sono confrontabili nelle differenti realtà territoriali e nel tempo e rientrano nella spesa programmata, con una buona frequenza di acquisto. Quest’ultimo fattore fa sì che il prezzo sia oggetto di confronto tra le insegne da parte del consumatore. In questo senso i posizionamenti di prezzo presentati dall’indagine sono vicini a quelli percepiti dai consumatori. Il principale limite della metodologia concerne essenzialmente la dimensione e la tipologia del paniere di prodotti. È sufficientemente rappresentativo del grocery tradizionale. Non può dare indicazioni sul comportamento delle insegne nell’area del fresco - in particolare della vendita assistita - e delle innovazioni negli assortimenti. Tendenzialmente i grafici e le mappe del laboratorio penalizzano le insegne particolarmente innovative. Infine l’elaborazione dei dati tende a neutralizzare le differenze temporali tra le varie rilevazioni, producendo valori indice, senza alcuna indicazione dei prezzi e dell’ampiezza degli assortimenti in valori assoluti.

La metodologia del laboratorio è disponibile su www.markup.it nella sezione MARK UP Lab.

Fonte delle tabelle e dei grafici:

MKTG - Focus on trade (seconda settimana di febbraio 2009-2010)

Allegati

- 188-MKLAB-Lab

- di Aldo Brugnoli / maggio 2010

{kind=link}