Marks&Spencer chiude l'anno finanziario (52 settimane terminanti il 1° aprile 2017) con ricavi complessivi in discreto aumento (+2,2%) pari oltre 10,6 miliardi di sterline, ma un forte calo nel profit che scende da 404,4 milioni di sterline nel 2015-16 (53 settimane) a 115,7 milioni (-71,1%). È il frutto di una profonda (e positiva) ristrutturazione del business

Marks & Spencer, una delle insegne storiche della grande distribuzione inglese, un simbolo della brit culture in Europa, sta percorrendo una fase di ristrutturazione del suo business distributivo e commerciale non ancora del tutto completata, ma che punta in generale a un innalzamento della qualità complessiva dell'offerta, e dunque a una contestuale razionalizzazione della rete laddove non più strategica o efficiente.

Il fatturato di gruppo è aumentato del 2,2% (variazione LFL 52 settimane su 52) salendo a 10,6 miliardi di sterline nell'anno finanziario 2016-2017, anno di 52 settimane, una in meno del fiscal year 2015/16. Se il confronto lo facciamo su base 52/53 weeks l'incremento positivo si riduce allo 0,6%.

Anche per le ragioni spiegate in apertura di articolo, calano notevolmente (-10,3%) sia l'utile prima delle tasse rettificato ("Adjusted profit before tax") sia l'utile prima delle tasse (-63,5%) sceso a 176,5 milioni di sterline. L'Adjusted profit ante imposte è ammontato a 437 milioni, a causa soprattutto della diminuzione (prevista) delle vendite nel comparto abbigliamento&casa, e dell'aumento dei costi relativi ai nuovi spazi.

Il fatturato di gruppo è aumentato del 2,2% (variazione LFL 52 settimane su 52) salendo a 10,6 miliardi di sterline nell'anno finanziario 2016-2017, anno di 52 settimane, una in meno del fiscal year 2015/16. Se il confronto lo facciamo su base 52/53 weeks l'incremento positivo si riduce allo 0,6%.

Anche per le ragioni spiegate in apertura di articolo, calano notevolmente (-10,3%) sia l'utile prima delle tasse rettificato ("Adjusted profit before tax") sia l'utile prima delle tasse (-63,5%) sceso a 176,5 milioni di sterline. L'Adjusted profit ante imposte è ammontato a 437 milioni, a causa soprattutto della diminuzione (prevista) delle vendite nel comparto abbigliamento&casa, e dell'aumento dei costi relativi ai nuovi spazi.

Precisiamo: il comparto abbigliamento&casa non va comunque così male, il margine lordo è cresciuto di 105 bp con vendite a prezzo pieno a +2,7%. Il calo complessivo del fatturato di cui dicevamo (-2,8%) è dovuto essenzialmente a una riduzione pianificata delle promozioni e dei saldi/liquidazioni ("Clearance sales").

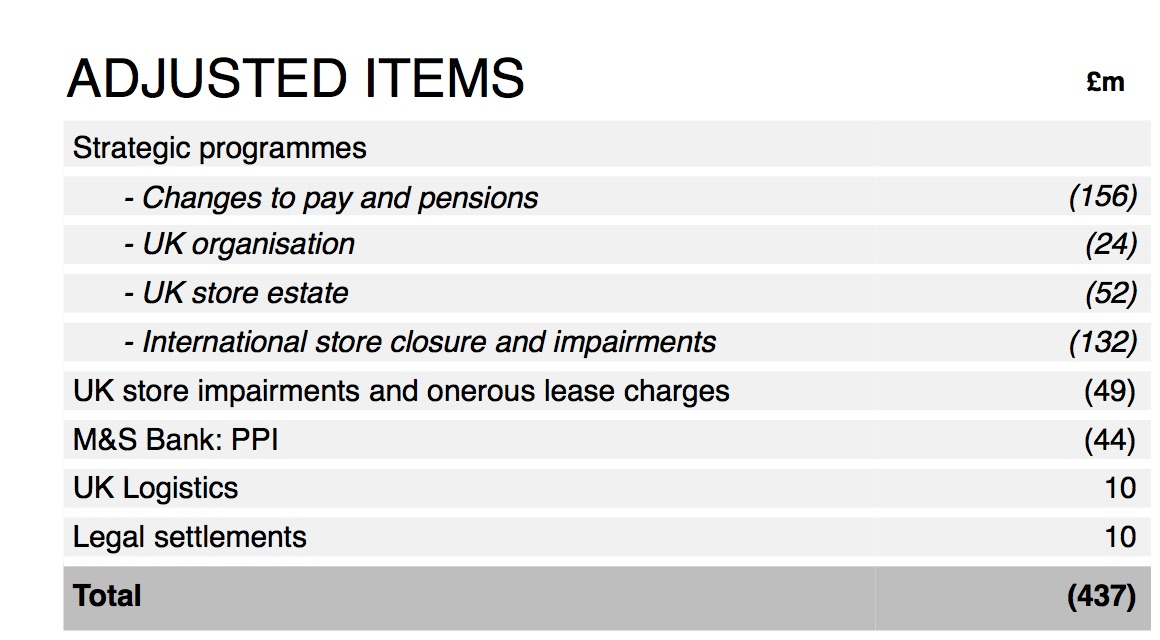

La tabella qui sotto mostra in dettaglio le voci che determinano il passaggio dal profitto prima delle tasse al profitto rettificato, cioè da 614 milioni di sterline a 437 milioni. Come si può evincere, le voci "adjusted" più impattanti sono la chiusura di negozi all'estero con le svalutazioni che ne conseguono (-132 milioni di sterline) e le variazioni nei piani retributivi e pensionistici (-156 milioni):

Marks&Spencer ha ridotto notevolmente la capital expenditure, da 525 a 331 milioni di sterline: grossa parte di questi soldi vanno nella supply chain+IT (44%) e nella manutenzione (25%). La terza voce è l'apertura di nuovi negozi (21%), che traina i ricavi nell'alimentare (+4,2%). Il food va dunque bene, sebbene soffra di un margine lordo in flessione di 25 punti base dovuta a diversi fattori contingenti, fra i quali un incremento sostanzioso (+3,8%) dei costi connessi al "waste and disposal" lievitati per effetto dell'aumento degli spazi di vendita (più apri più paghi la spazzatura, of course...).

L'utile ante imposte rettificato delle attività internazionali segna +15,4% salendo a 64,4 milioni di sterline, ed è il risultato della decisione di rinunciare alla proprietà di negozi in dieci mercati non più strategici.

Una forte generazione di flussi di cassa (il cash flow netto è di 208 milioni, ma quello "free" cioè inclusi i dividendi da distribuire, ammonta a 585 milioni) ha ridotto il debito netto di 204 milioni, anche se rimane a quota 1,9 miliardi di sterline.

Invariato rimane il dividendo: 18,7 pence.

Invariato rimane il dividendo: 18,7 pence.

"L'anno scorso abbiamo delineato un piano onnicomprensivo per rafforzare le fondamenta della nostra attività nel futuro -commenta Steve Rowe, Ceo di Marks & Spencer-.

Abbiamo detto che avremo messo a punto una ripresa e una crescita nelle vendite relative ai nostri reparti di abbigliamento e casa, che avremmo seguito i nostri piani per la crescita nel food, con l'obiettivo generale di eliminare costi e semplificare le attività. C'è ancora molto da fare per completare questi piani, ma sono soddisfatto dei buoni risultati di quest'anno e del fatto che stiamo già sul pezzo: i nostri clienti sono contenti, altrimenti non si spiega, per esempio, come siamo riusciti a incrementare i risultati nell'abbigliamento pur puntando sul full price e riducendo al massimo le vendite in sconto".

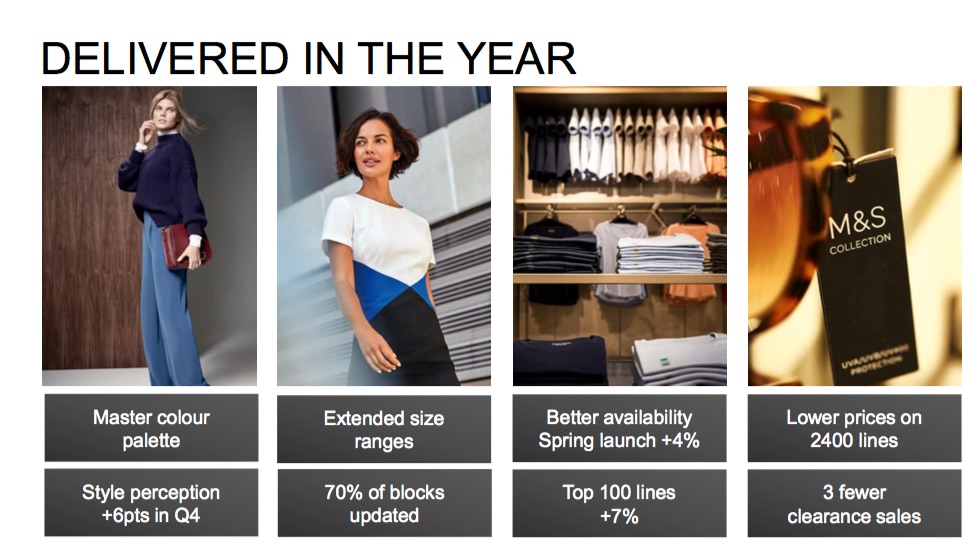

LE STRATEGIE DI MARKS & SPENCER NEL C&H (ABBIGLIAMENTO&CASA)

Come sintetizza l'immagine qui sotto, M&S ha agito su diversi aspetti: ha arricchito la gamma colori, aumentando la percezione di stilosità del 6% nel 4° trimestre, ha esteso la gamma delle taglie, ha ridotto i prezzi su 2.400 referenze, riducendo nel contempo numericamente i periodi di vendite in sconto

{kind=link}