Il 2017 chiude in positivo dal punto di vista del saldo numerico (+6) aperture-chiusure di centri commerciali: 8 nuovi shopping center e 2 chiusure. Con questo saldo lo stock nazionale di centri commerciali secondo il database Reno sale a 949 unità. Questi sono solo alcuni dei molti dati provenienti dall’Osservatorio Confimprese-Reno sull’andamento dei centri commerciali. In 6 anni, dal 2012 al 2017, il numero dei centri commerciali in Italia è salito da 908 a 949. Nel quadriennio 2017-2020 saranno 80 le strutture commerciali (centri commerciali, Foc e Retail Park) previste, tra nuove aperture e ampliamenti. Nel solo 2018 saranno 38 le nuove aperture fra centri commerciali, Foc e retail park.Il settore dei centri commerciali appare come tagliato in due: da un lato, le gallerie di livello dimensionale medio-grande per le quali sono richiesti canoni sempre più elevati, ma che garantiscono buone prestazioni, attraverso progetti più accattivanti, misurati sulle nuove esigenze della clientela; dall’altro, i centri commerciali di dimensioni più ridotte che cercano di reagire al progressivo svuotamento delle gallerie e alla riduzione dei passaggi medi, proponendo canoni di affitto competitivi.

Nell’arco quadriennale che va dal 2012 al 2017 hanno aperto 41 centri commerciali: sono quasi 7 all’anno ma la pipeline ne prevedeva 123 nel 2012 fino, appunto, al 2017, ampliamenti esclusi: una media annuale di quasi 21 centri.L’80% della pipeline prevista è rimasta dunque nel cassetto dei progetti, ma gli italiani non rimarranno delusi, perché solo nel 2018 si prevedono 38 inaugurazioni (7 sono extension) e dal 2017 al 2020 vedranno la luce complessivamente 80 grandi strutture retail fra centri commerciali, retail park e factory outlet centre.

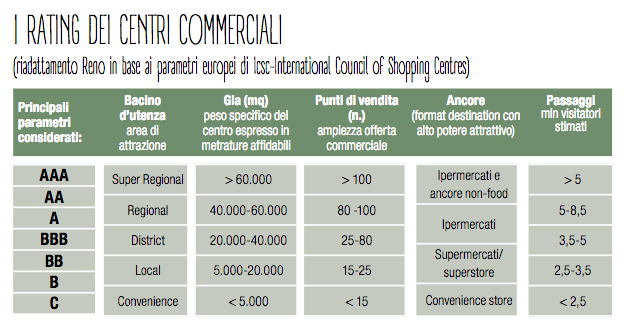

I centri commerciali del database Reno sono classificati in base a 7 cluster ispirati ai criteri Icsc (International council of shopping centres). I tre cluster C-B-BB comprendono l’80% dei centri commerciali italiani; i quattro cluster AAA-AA-A-BBB includono gli shopping centre più grandi e attrattivi: sono il 20% dello stock totale, e aumentano del 6% nel 2017 rispetto al 2016. Quindi: 761 centri commerciali su 949 del database Reno sono sostanzialmente centri locali, non muovono, cioè, più di 3,5 milioni di passaggi annui, e le loro gallerie non hanno più di 25-30 negozi.

Nella fascia più attrattiva, i super-prime (tripla AAA) sono 12, e fra questi per esempio, spiccano Il Centro ad Arese e Oriocenter a Orio al Serio; quest’ultimo, con l’ampliamento è diventato uno dei più grandi mall italiani (105.000 mq di Gla), con 249 negozi, arrivando a 13 milioni di passaggi annui. Solo questo cluster di centri privilegiati procede controtendenza nell’andamento negativo dei passaggi, che in media sono scesi, sempre dal 2012 al 2017, di quasi il 5%, ma negli AAA mettono a segno un +11%. I passaggi seguono una curva decrescente anche negli AA (-10%) e negli A (-3%), ossia nei cluster che comprendono i centri più attrattivi.

Se guardiamo l’andamento dei canoni medi di locazione al mq nel periodo 2012-2017, notiamo che i grandi miglioramenti per i retailer (cioè i minori affitti) si riscontrano solo nella classe dimensionale 500-1.000 mq: secondo Reno, questo miglioramento riflette il rafforzarsi del potere negoziale dei retailer di taglia medio-grande. In questo cluster i canoni sono tutti in discesa, con punte negative del -40% per i BB e del -26% per i BBB; si salvano solo i centri AAA (+1%) e quelli A (-2%).Negli affitti medi di superfici sopra i 1.000 mq c’è una maggiore tenuta, tranne che per i BB (-27%) e gli A (-31%); crescono i valori negli AAA (+13%) e nei BBB (+5%). Il trend dei canoni per i negozi piccoli e medi (<80 mq e 80-200 mq) mostra un calo solo nei centri medi e piccoli, e una crescita anche sostenuta nei centri A-AAA. Nei locali 200-500 mq la diminuzione media è del 16% e solo i centri AAA incrementano (+8%). Nel periodo 2012-2017 si è registrato un aumento dei canoni di locazione negli shopping center di attrazione e dimensione medio-alte, mentre calano i valori medi di affitto nelle gallerie minori. Gli incrementi più corposi riguardano le singole unità locate, fino ai 200 mq. La riduzione dei canoni è ancora più evidente per le

superfici 500-1.000 mq, con decrementi tra -2% e -11%, che colpiscono i centri di dimensioni medio-grandi: fanno eccezione i canoni degli spazi sopra i 1.000 mq dove gli aumenti medi sono compresifra il 3% e il 13%”. I tassi di sfitto (vacancy rate) risultano fisiologici nei centri commerciali di livello medio-grande, mentre si stabilizzano nei centri di vicinato.

{kind=link}