Per ritornare attrattivi i centri commerciali devono trovare nuove formule e dare forma al retail contemporaneo, capace di costruire un’esperienza per il proprio cliente e riaffermare la sua supremazia sull’online. Ciò non toglie che il contesto attuale, economico e geopolitico, non induce a un eccesso di ottimismo. “La crescita del 3,9% del Pil nel terzo trimestre 2022 è incoraggiante –commenta Mario Resca, presidente Confimprese, in apertura del 10° convegno Real Estate– ma siamo comunque preoccupati. Il retail a volumi soffre, la marginalità è drasticamente ridotta, è in atto una forte selezione degli operatori e le vetrine chiuse sono sempre più numerose sia nei centri città che nei centri commerciali. A causa dell’inflazione al 12% le nostre aziende non riescono a sostenere l’aumento Istat sugli affitti previsto dai contratti e il costo eccessivo viene indicato per il secondo semestre 2022 come motivazione della chiusura di punti vendita nel 53% dei casi contro il 19% di inizio 2021. Se vogliamo evitare la chiusura di punti di vendita e centri commerciali, con il conseguente ridimensionamento dell’occupazione, serve un forte sostegno alle imprese da parte del Governo: è necessario riconoscere il retail come attività energivora così da poter avere il credito d’imposta fino al 50% e congelare l’aumento Istat dei canoni di locazione per il 2022-2023”.

Fulcro del 10° convegno Real Estate di Confimprese, ma baricentrica anche nelle edizioni precedenti, la ricerca di Reno (la nona) presentata da Gian Enrico Buso, managing director, si fonda sul database Reno relativo alle grandi destinazioni retail (centri commerciali, retail park e factory outlet) che conta 1.319 strutture a ottobre 2022, di cui 991 centri commerciali, 5 in meno rispetto al 2021: un lievissimo cambiamento, dunque, nel database, dovuto a chiusure di centri commerciali nelle classi di rating più basse (B e C), anche se si registrano scostamenti leggeri anche nella fascia A. Ricordiamo che l’81,3% dello stock rientra nei rating BB-B-C.

Come emerge chiaramente dalla tabella, i rating Reno sono una classificazione basata su parametri quantitativi (Gla, bacino d’utenza, punti di vendita, presenza di ancore food e non-food e visitatori, secondo fattori già contemplati da Icsc). Qualunque altro tentativo di elaborare un’analoga tassonomia è quasi impossibile visto che nell’industria dei centri commerciali i dati non circolano facilmente, anzi sono gelosamente custoditi. Esistono perciò indicatori quali-quantitativi come i tassi di morosità, i vacancy, i tassi di sforzo (effort rate), l'andamento dei service charge, il turnover delle insegne (ricommercializzazioni), e soprattutto i footfall differenziati per layout, che sono altrettanto, se non più, importanti, ma non circolano al di fuori delle proprietà e delle gestioni, se queste ultime non corrispondono alla proprietà. Ma non entriamo troppo nel dettaglio, perché questo tema – spinosissimo- è stato in parte oggetto del primo panel che ha visto quali protagonisti dell'amichevole contraddittorio Mario Resca, presidente di Confimprese, e Roberto Zoia, presidente di Cncc. Ne parleremo in un prossimo articolo.

Come emerge chiaramente dalla tabella, i rating Reno sono una classificazione basata su parametri quantitativi (Gla, bacino d’utenza, punti di vendita, presenza di ancore food e non-food e visitatori, secondo fattori già contemplati da Icsc). Qualunque altro tentativo di elaborare un’analoga tassonomia è quasi impossibile visto che nell’industria dei centri commerciali i dati non circolano facilmente, anzi sono gelosamente custoditi. Esistono perciò indicatori quali-quantitativi come i tassi di morosità, i vacancy, i tassi di sforzo (effort rate), l'andamento dei service charge, il turnover delle insegne (ricommercializzazioni), e soprattutto i footfall differenziati per layout, che sono altrettanto, se non più, importanti, ma non circolano al di fuori delle proprietà e delle gestioni, se queste ultime non corrispondono alla proprietà. Ma non entriamo troppo nel dettaglio, perché questo tema – spinosissimo- è stato in parte oggetto del primo panel che ha visto quali protagonisti dell'amichevole contraddittorio Mario Resca, presidente di Confimprese, e Roberto Zoia, presidente di Cncc. Ne parleremo in un prossimo articolo.

Vacancy in aumento

Tornando alla ricerca Reno, gli sfitti (vacancy) nei centri commerciali aumentano in tutti i rating rispetto al 2021: aumento da attribuire senz’altro alle sofferenze 2020 e 2021, conseguenza della pandemia e dell’attuale crisi socio-economica. Il livello di vacancy varia secondo il rating dei centri: nei rating alti il dato non è preoccupante (tra 4 e 6,9%), sottolinea Reno, e si deve soprattutto ai ricambi delle insegne, mentre la percentuale di spazi vuoti aumenta nelle strutture di rating più basso e raggiunge in alcuni casi il 14%.

Quanto alle richieste di affitti nei centri commerciali, il costo degli spazi rispetto al 2019 sale nelle strutture premium (AAA-AA-A). L’interesse dei format si mantiene elevato per questa tipologia di strutture e gli affitti arrivano fino a 1.450 euro (mq/anno). Il lieve aumento dei canoni nei livelli bassi della classifica è da considerarsi fisiologico.

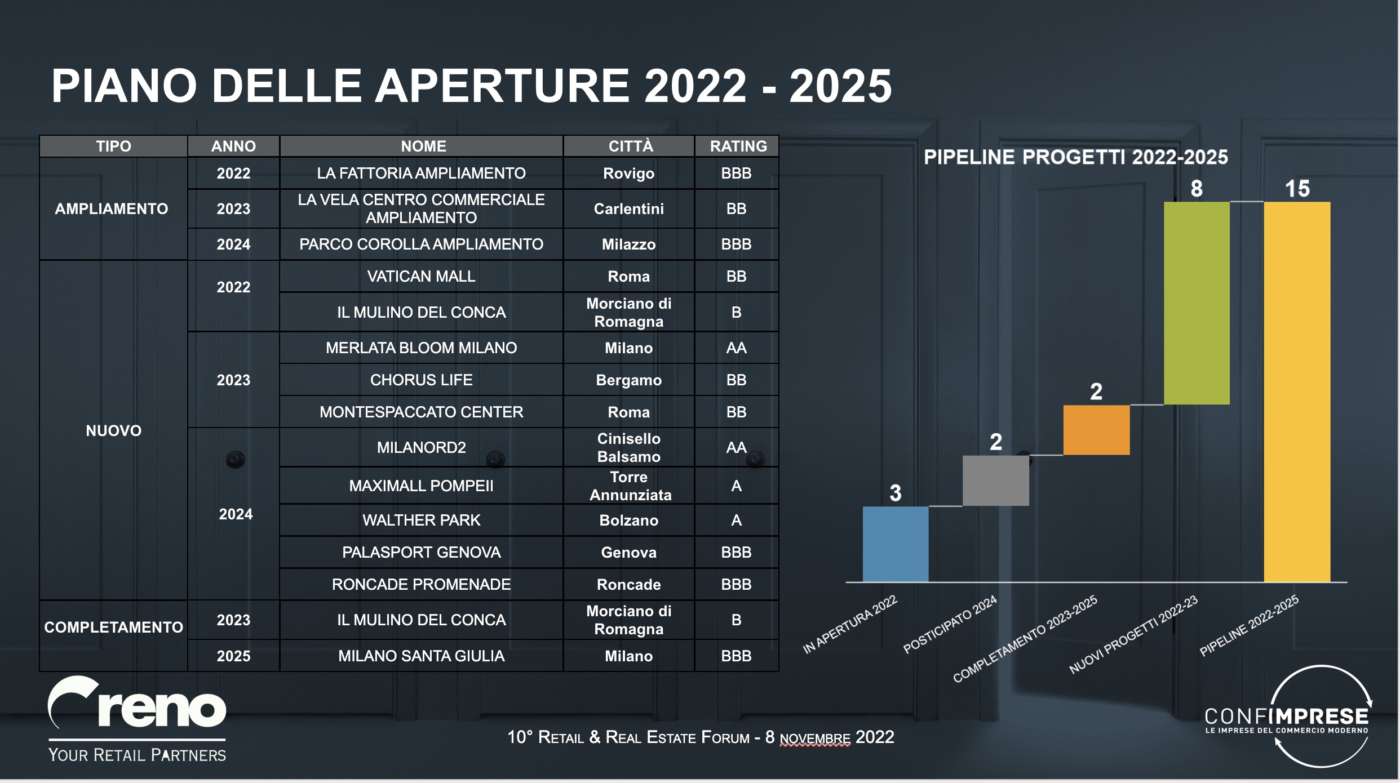

In pipeline entro il 2025 sono previsti 13 nuovi progetti, di cui 10 nuove aperture e 3 ampliamenti di strutture già esistenti.

In pipeline entro il 2025 sono previsti 13 nuovi progetti, di cui 10 nuove aperture e 3 ampliamenti di strutture già esistenti.

Footfall, nuove metriche

L’analisi, elaborata da Reno tramite la tecnologia di geodata intelligence di PlaceSense, considera i passaggi nei centri commerciali ad agosto 2022 ed evidenzia come le strutture del Nord-est spiccano per recupero dei passaggi (15%) rispetto a quelle del Sud, più statiche (6%). Dall’analisi emergono, anche, altre evidenze interessanti. Le strutture di grandi dimensioni, che avevano sofferto maggiormente le restrizioni dovute alla pandemia, stanno recuperando il traffico perso, mentre le visite nei centri di rilievo locale rimangono sostanzialmente invariate.

Il visitatore è sempre più ripetitivo: i dati del terzo trimestre 2022 mostrano come il 77% delle visite sia di clienti abituali e solo il restante 23% sia generato da nuovi visitatori e soprattutto tale tendenza è in continua crescita. Mancano, quindi, argomenti forti capaci di potenziare l’attrattività del centro commerciale. La permanenza è sempre più breve in tutte le classi di rating: il cliente dedica meno tempo alla visita e alla scoperta, 59 minuti.

Infine, anche la distanza che il visitatore è disposto a percorrere per raggiungere il centro si riduce a una media di 22 minuti, complice l’aumento del costo del carburante e la mancanza di grandi driver shopping. Il concetto di prossimità si conferma valore cardine in un mercato maturo come quello attuale.

{kind=link}