Il digitale si rivela un asset sempre più strategico per il settore agrifood italiano, tanto che l’agricoltura 4.0 ha raggiunto un volume di 450 milioni di euro (+22% rispetto al 2018, il 5% del mercato globale), individuando nei sistemi di monitoraggio e controllo di mezzi e attrezzature (39%), nei software gestionali (20%) e nei macchinari connessi (14%) gli elementi di punta del mercato nazionale.

Questi dati, che provengono dall’Osservatorio Smart Agrifood della School of Management del Politecnico di Milano e del Laboratorio RISE (Research & Innovation for Smart Enterprises) dell’Università degli Studi di Brescia, mettono in luce le enormi potenziali del digitale anche per un settore che apparentemente sembrerebbe assai lontano dalle sue logiche. In termini generali, dal digitale sta arrivando un aiuto concreto anche per affrontare l’emergenza Covid-19 calata nel campo agroalimentare, partendo da droni e sensori IoT per il monitoraggio da remoto delle coltivazioni, ai robot in stalla per la mungitura, alla raccolta e condivisione delle informazioni per adattare forniture ed evitare sprechi, alla crescita a tre cifre dell’eCommerce food. Si tratta di innovazioni e tendenze che avranno vita ben più lunga della pandemia e che vale la pena prendere in considerazione. Più nello specifico, quindi, quando si parla di agricoltura 4.0 si fa riferimento all’utilizzo di diverse tecnologie interconnesse per migliorare resa e sostenibilità delle coltivazioni, e la qualità produttiva e di trasformazione, nonché le condizioni di lavoro.

In questo panorama, risultano essere 415 le soluzioni 4.0 disponibili, offerte da oltre 160 fra aziende tradizionali e startup, principalmente dedicate all’Agricoltura di Precisione e in misura minore allo Smart Farming (applicazione del digitale anche ai processi “non di campo” delle aziende agricole), soprattutto nelle fasi di coltivazione (79%), seguita da semina (41%), raccolta (36%), pianificazione (11%), magazzino (4%) e logistica (4%).

Interessante notare il ruolo di guida che ha assunto l’Italia nel connubio tra settore agrifood e la Blockchain, come nel caso della Blockchain Distributed Ledgers Technology – (DLT), ovvero un’evoluzione dei cosiddetti Ledgers (Libri Mastro per la contabilità) che possono essere aggiornati, gestiti, controllati e coordinati non più solamente a livello centrale, ma in modo distribuito, da parte di tutti gli attori coinvolti. In questo frangente, i progetti di Blockchain nell'agroalimentare hanno coinvolto soprattutto gli operatori attivi nelle fasi iniziali della filiera, come la produzione primaria (84%); mentre i principali promotori di queste iniziative sono le imprese che operano nella distribuzione (26%) e trasformazione (21%) dei prodotti, seguite dai fornitori di tecnologia (13%). Tutto ciò ha fatto sì che nel 2019 l’agrifood fosse uno dei settori più attivi per numero di progetti concreti di Blockchain, al terzo posto dopo la finanza e la PA. Ampliando lo sguardo anche su quanto avviene fuori confine, sono 82 i progetti internazionali avviati dal 2016 al 2019 (11% sono quelli italiani), quasi il doppio di quelli mappati nel 2018 (42): un trend in crescita destinato ad essere sempre più rilevante in futuro in cui l’Italia gioca un ruolo di guida e apripista.

Al tempo del Covid-19 e del dibattito sul contact tracing, è possibile fare un parallelismo con la questione della tracciabilità digitale anche per il settore alimentare: tenere traccia di quanto avviene nel percorso del prodotto alimentare dal campo alla tavola del consumatore finale è sempre più importante per rendere più efficiente e sicura l’intera filiera, di concerto col creare nuove opportunità di mercato. La maggior parte delle soluzioni innovative offerte sul mercato italiano beneficia della già citata Blockchain (43% del totale), in un anno cresciuta del 111%, a cui fanno seguito QR code (41%), mobile app (36%), data analytics (34%), Internet of Things (30%) e Cloud (27%).

“L’innovazione digitale ha un ruolo sempre più importante e riconosciuto dagli operatori del settore nel rendere più efficienti le singole attività agricole e come leva strategica in grado di garantire maggiore competitività al comparto nello scenario internazionale” – afferma Filippo Renga, Direttore dell’Osservatorio Smart Agrifood . “Il dinamismo del mercato è testimoniato dalla continua crescita dell’offerta tecnologica e del numero di imprese che propongono le soluzioni, ma per un definitivo salto di qualità è necessario puntare su “soluzioni di filiera” capaci di integrare due o più stadi dal campo allo scaffale, ancora marginali rispetto a soluzioni che insistono su una sola fase, in particolare quella agricola o del retail”. Emergono però alcune criticità acuite dalla pandemia in corso, dato che “la situazione attuale indotta dall’emergenza sanitaria sta spingendo con forza la digitalizzazione, amplificandone la necessità in molti ambiti ed evidenziando anche alcuni limiti, come ad esempio quello della connettività limitata nelle aree urbane o le limitate competenze digitali di alcuni attori” conclude Renga.

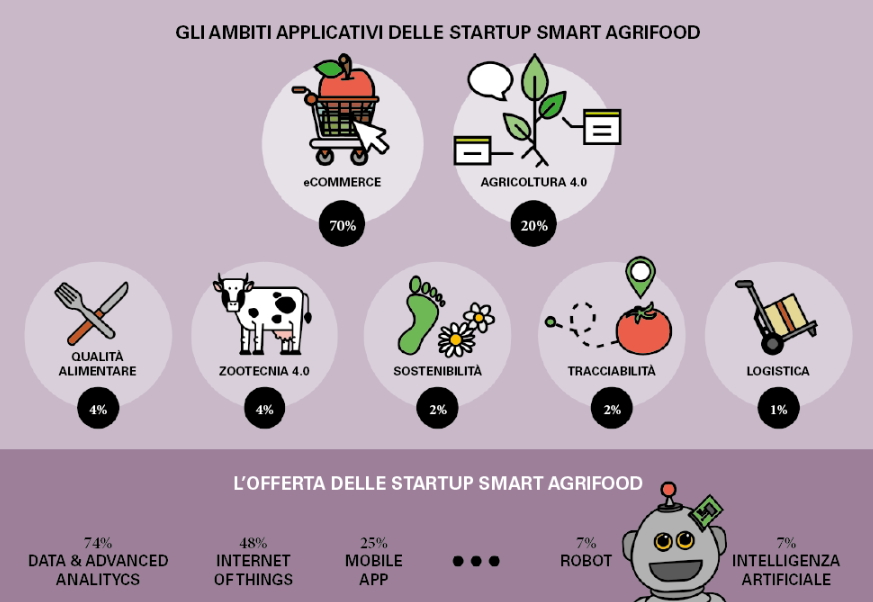

Su questi ed altri aspetti, si sta interrogando in particolare il mondo delle startup, per cui il 70% di loro a livello internazionale si sta concentrando sul comparto eCommerce. I due modelli di business prevalenti nelle startup eCommerce sono soluzioni B2c per l’acquisto di prodotti agroalimentari che puntano a creare un collegamento diretto fra produttori agricoli e consumatori finali (eCommerce Food, 75% delle startup eCommerce) e piattaforme che aggregano l’offerta dei ristoratori e permettono di ordinare e ricevere a domicilio i piatti pronti (Food Delivery, 18%). L’Agricoltura 4.0 è il secondo ambito più esplorato dalle nuove imprese innovative, con il 20% delle startup. A livello tecnologico, fondamentali per le startup agrifood sono gli strumenti di analytics per raccogliere, trasmettere e rielaborare i dati (74%), l’Internet of Things (48%) e le mobile app (25%). Robot e intelligenza artificiale sono altri due tipi di tecnologie d’interesse per il comparto che sono destinate a divenire sempre più utilizzate per essere sempre più competitive sul mercato.

{kind=link}