I centri commerciali italiani hanno nel complesso migliorato le loro performance nel 2023 confermando una tendenza già rilevata nel 2022: fatturato in crescita del +2,4% rispetto al 2022 e superiore anche alle vendite del 2019 (+1%). Questi risultati evidenziano un percorso di uscita dal periodo pandemico con segnali positivi per il 2024. sono dati che vengono dalla collaborazione tra Cncc ed EY, che analizzano mensilmente i trend del settore basandosi sui dati di un panel rappresentativo, costante e omogeneo dei centri commerciali in Italia, offerto dall’Osservatorio Cncc, a cui partecipano 300 strutture, pari a circa 10.000 punti di vendita.

Alla tendenza positiva dei fatturati si aggiungono i miglioramenti costanti, mese su mese, nell’andamento degli ingressi rispetto al 2022. Il totale 2023 si chiude, infatti, a +6,8%, che riduce il differenziale rispetto al 2019 (-9,2%), e rende possibile prevedere un pieno recupero nel corso del 2024.

“Con i dati dei fatturati 2023 possiamo confermare che l’industria dei centri commerciali ha superato la crisi legata alla pandemia, raggiungendo un risultato migliore rispetto al 2019, anno pre-Covid -conferma Roberto Zoia, presidente di CNCC-. Altro dato altrettanto interessante viene dal raffronto con il 2022, in cui il 2023 segna un ulteriore miglioramento, nonostante l’ultimo trimestre del 2022 avesse registrato dati eccezionali in cui la voglia di ritorno allo shopping era stata più evidente. In generale, nonostante si rilevino risultati diversi tra merceologie, il fatturato 2023 è sicuramente la conferma della validità e dell’apprezzamento da parte dei consumatori del modello centro commerciale. Per quanto riguarda le affluenze, il 2023 è contrassegnato sicuramente da un importante miglioramento, anche se rispetto al 2019 non è ancora stato raggiunto un totale recupero. Alcuni indicatori ci rendono comunque ottimisti per il 2024: per esempio, la ripresa degli ingressi nei cinema, così come la forte performance della ristorazione sono un segnale importante delle nuove tendenze dei visitatori dei centri che contribuiranno sicuramente a raggiungere la frequenza di fruizione di un tempo”.

La ristorazione spinge la crescita

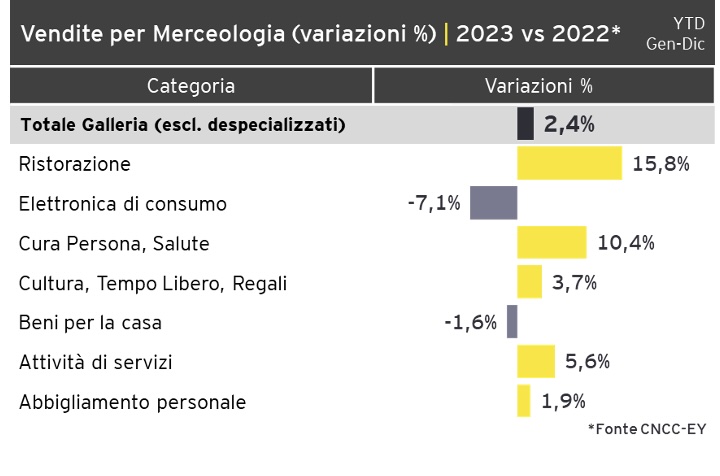

Entrando più nel dettaglio, dal raffronto del fatturato annuo del 2023 con il 2022 risulta che tutte le categorie merceologiche riportano un andamento in crescita, ad esclusione dell’elettronica di consumo che presenta una flessione del -7,1% e i beni per la casa con un limitato -1,6%. A spingere la crescita sono certamente la ristorazione (+15,8%) e la cura persona e salute (+10,4%), oltre al contribuito positivo dell’attività di servizi (+5,6%), la cultura e tempo libero (+3,7%) e l’abbigliamento (+1,9%).

"I segnali incoraggianti sul trend delle vendite dei centri commerciali sono il risultato di una variazione delle abitudini di consumo degli italiani, alla quale i gestori dei centri hanno saputo rispondere, innovando e trasformando il loro prodotto -commenta Marco Daviddi, strategy & transactions managing partner di EY in Italia-. Nell’ultimo anno è significativa la forte crescita della ristorazione (+15,8%) e della cura della persona (+10,4%), segnale di un consumatore più legato al concetto di benessere, alla ricerca di momenti conviviali e di svago e che trova nel centro commerciale anche una gamma di servizi più ampia e strutturata”.

"I segnali incoraggianti sul trend delle vendite dei centri commerciali sono il risultato di una variazione delle abitudini di consumo degli italiani, alla quale i gestori dei centri hanno saputo rispondere, innovando e trasformando il loro prodotto -commenta Marco Daviddi, strategy & transactions managing partner di EY in Italia-. Nell’ultimo anno è significativa la forte crescita della ristorazione (+15,8%) e della cura della persona (+10,4%), segnale di un consumatore più legato al concetto di benessere, alla ricerca di momenti conviviali e di svago e che trova nel centro commerciale anche una gamma di servizi più ampia e strutturata”.

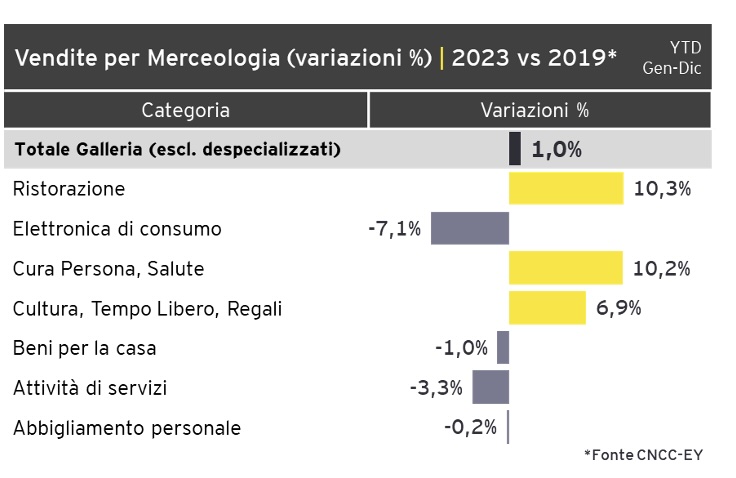

Ristorazione e cura persona-salute si confermano trainanti anche nel confronto dei fatturati 2023 e 2019 (tabella qui sotto), con la ristorazione a +10,3%, e l'aggregato cura persona-salute a +10,2%, seguito da cultura e tempo Libero (+6,9%). Mentre si rilevano gli stessi fatturati per l’abbigliamento (-0,2%) e beni per la casa (-1%), si registrano flessioni per elettronica di consumo (-7,1%) e attività di servizi (-3,3%).

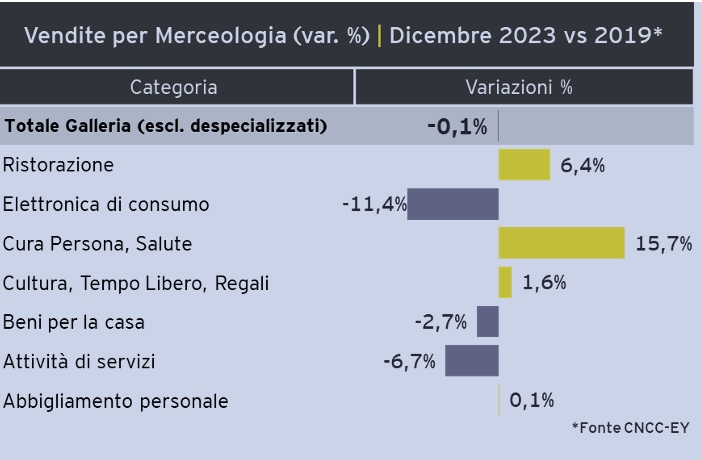

Dicembre, il mese degli acquisti natalizi, è tra i più importanti per gli andamenti delle vendite. l’Osservatorio Cncc-EY registra una lieve flessione dei fatturati (-0,9%), rispetto al 2022: risultato che viene letto in termini positivi, considerando che il dato raggiunge gli stessi valori del dicembre 2019 (-0,1%), e che il monitoraggio degli ingressi mostra un +2% rispetto al 2022, mentre resta ancora in negativo (-10,5%) rispetto al 2019.

Per quanto riguarda le categorie merceologiche, particolarmente positivo il dato della ristorazione che, già in recupero dall’anno scorso, registra nel mese di dicembre un incremento del 4,1% rispetto a dicembre 2022 e un +6,4% rispetto a dicembre 2019. La cura persona e salute, a dicembre 2023 aumentano dell’8,5% rispetto al 2022 e del 15,7% rispetto al 2019, mentre cultura-tempo libero è in leggera discesa o comunque stabile (-0,7% vs dicembre 2022, ma +1,6% vs il 2019). Tra i comparti in calo a dicembre 2023 si registrano elettronica di consumo (-5,1% rispetto al 2022 e -11,4% rispetto al 2019) e beni per la casa (-5,1% rispetto al 2022 e -2,7% rispetto al 2019). Infine, l’abbigliamento presenta un andamento in chiaroscuro (-1,9% vs dicembre 2022, ma +0,1% vs 2019) e i servizi registrano -1,1% rispetto al dicembre 2022 e -6,7% rispetto al 2019.

{kind=link}