Cncc-Consiglio nazionale dei centri commerciali annuncia l'avvio della nuova collaborazione con EY, network mondiale di servizi professionali di consulenza, revisione contabile, assistenza fiscale e legale, strategia e transazioni. La collaborazione punta a ottimizzare l’analisi dei dati raccolti dall’Osservatorio Cncc. Cncc ed EY analizzeranno mensilmente i trend del settore basandosi sui dati di un panel rappresentativo, costante e omogeneo dei centri commerciali in Italia, offerto dall’Osservatorio Cncc, a cui partecipano 300 strutture, pari a circa 10.000 punti di vendita.

“La collaborazione con EY, di cui siamo particolarmente orgogliosi, è per noi molto importante perché ci aiuta ad avere un approccio di sempre maggiore trasparenza nei confronti di tutti i nostri stakeholder, caratteristica che rappresenta un caposaldo dell’Associazione -commenta Roberto Zoia, Presidente del Cncc-. Infatti, poter essere affiancati nell’analisi dei dati dell’Osservatorio da una società esterna, il cui standing è noto e riconosciuto, ci permette di migliorare ulteriormente la conoscenza dei trend dei centri commerciali e, di conseguenza, mettere a punto strategie e attività efficaci per lo sviluppo e la crescita del valore dell’industria che rappresentiamo”.

“Siamo particolarmente lieti di collaborare con il Cncc nell’analisi e valutazione dei dati esclusivi dell’Osservatorio, riguardanti le performance di panel significativi di centri commerciali in Italia -aggiunge Marco Daviddi, strategy & transactions managing partner di EY in Italia-. Negli ultimi anni il settore è stato oggetto di rilevanti trasformazioni e impatti, accentuati dai lockdown imposti per contenere la pandemia. Ma i dati dimostrano che il modello centro commerciale, seppure evoluto in reazione ai cambiamenti di domanda, rimane attrattivo per i consumatori, esprimendo, in generale, buoni fondamentali. Riteniamo, per questo, che il settore possa tornare ad attirare l'interesse degli investitori istituzionali. EY ha fortemente investito per dotarsi di risorse altamente qualificate e specializzate nel Retail Real Estate e nell'analisi degli Small & Big Data inerenti questa tipologia di asset, per permettere ai propri clienti di cogliere le opportunità che lo stesso offrirà a partire dai prossimi mesi”.

“Siamo particolarmente lieti di collaborare con il Cncc nell’analisi e valutazione dei dati esclusivi dell’Osservatorio, riguardanti le performance di panel significativi di centri commerciali in Italia -aggiunge Marco Daviddi, strategy & transactions managing partner di EY in Italia-. Negli ultimi anni il settore è stato oggetto di rilevanti trasformazioni e impatti, accentuati dai lockdown imposti per contenere la pandemia. Ma i dati dimostrano che il modello centro commerciale, seppure evoluto in reazione ai cambiamenti di domanda, rimane attrattivo per i consumatori, esprimendo, in generale, buoni fondamentali. Riteniamo, per questo, che il settore possa tornare ad attirare l'interesse degli investitori istituzionali. EY ha fortemente investito per dotarsi di risorse altamente qualificate e specializzate nel Retail Real Estate e nell'analisi degli Small & Big Data inerenti questa tipologia di asset, per permettere ai propri clienti di cogliere le opportunità che lo stesso offrirà a partire dai prossimi mesi”.

In sintesi, i dati raccolti nel primo semestre 2023 mostrano un trend positivo per i centri commerciali sia in termini di vendite che di ingressi. Entrando più nel dettaglio, l’analisi dei fatturati evidenzia nei primi 6 mesi del 2023 un fatturato in crescita del +7% rispetto all’anno precedente, confermando i trend di fine 2022.

I fatturati del primo semestre dei centri commerciali sono, comunque, leggermente superiori (+1,7%) anche a quelli del 2019, anno pre-pandemia: questo risultato evidenzia una solida ripresa per tutto il comparto, concentrata in particolare nel primo trimestre, alla luce del fatto che lo stesso periodo 2022 risentiva ancora fortemente dell’impatto derivante dalla variante Omicron.

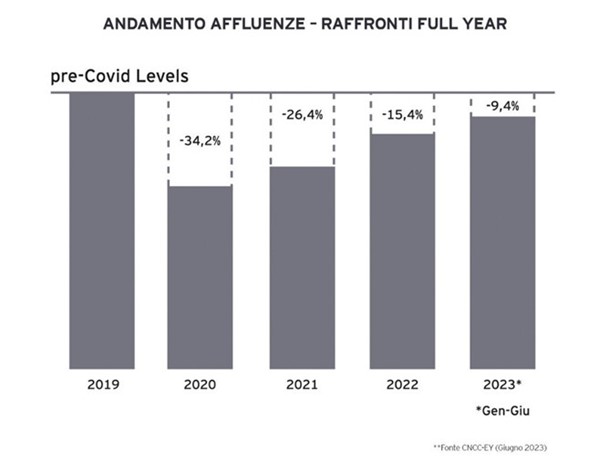

Anche gli ingressi di visitatori mostrano un costante miglioramento: i primi 6 mesi 2023 si chiudono con una bella crescita del 10,6% rispetto al 2022, sebbene permanga ancora un gap con il 2019 pre-pandemia (-9,4%). Cncc ed EY prevedono, anche per gli ingressi, un ritorno ai livelli pre-Covid per il primo semestre del 2024.

I dati dell’Osservatorio Cncc confermano l’apprezzamento da parte della clientela del format centro commerciale: l'affluenza non è ancora ai livelli pre-Covid, ma si evidenzia un importante incremento dello scontrino medio o del numero di transazioni per visita, un cambiamento nelle abitudini di spesa già rilevato lo scorso anno.

PRINCIPALI RISULTATI PER SETTORE

PRINCIPALI RISULTATI PER SETTORE

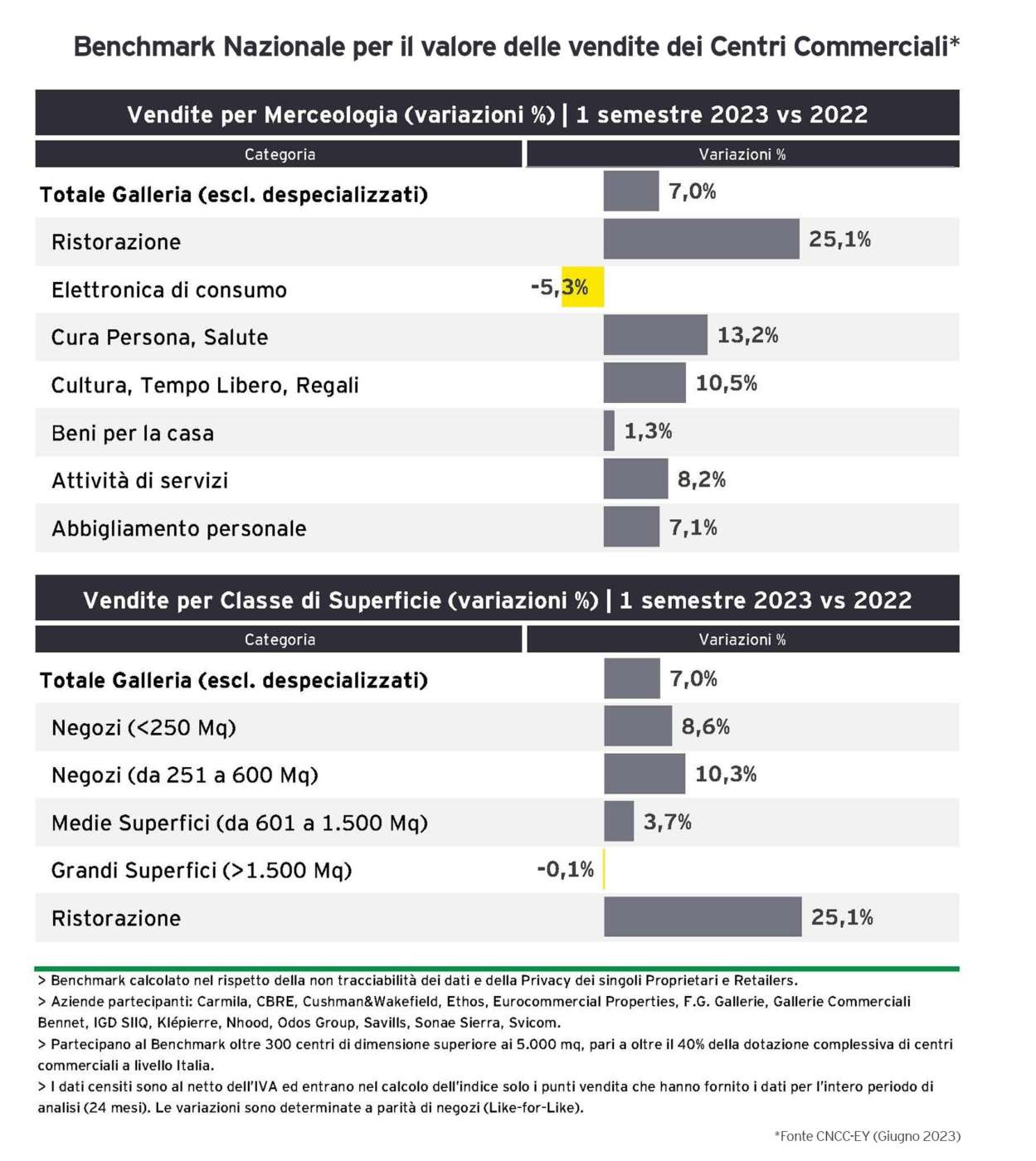

Tutte le categorie merceologiche riportano un andamento in crescita, eccettuata l’elettronica di consumo (-5,3%), che viene da anni brillanti (2019-2021). Le aziende di questo settore si orientano sempre più sulla multicanalità, coordinando le vendite e il servizio tra canale online e canale fisico. La migliore performance viene dalla ristorazione (+25,1%), seguita da cura persona e salute (+13,2%), cultura tempo libero e regali (+10,5%), abbigliamento (+7,1%), attività di servizi (+8,2%) e beni per la casa (+1,3%).

Confrontando i fatturati del primo semestre 2023 e del 2019, le categorie merceologiche con andamento positivo sono beni per la casa (+2,2%) e l'aggregato cultura-tempo libero- regali (+12%), ma anche persona-salute (+6,4%), oltre alla ristorazione che registra il miglior trend con +9,1%. In calo, oltre all'elettronica di consumo, anche abbigliamento (-0,8%) e attività di servizi (-5,9%).

Altro aspetto interessante riguarda le vendite rapportate alle classi dimensionali dei negozi: grandi superfici e punti di vendita di piccole dimensioni hanno ormai sostanzialmente recuperato i livelli pre-Covid, mentre i negozi di medie dimensioni registrano crescite superiori. Certamente i valori di fatturato del primo semestre 2023 sono positivamente influenzati dall’inflazione, anche se i dati raccolti dall’Osservatorio Cncc-EY riflettono un assai minor condizionamento meno colpiti dall’aumento dei prezzi rispetto ai tassi di inflazione complessivi medi registrati a livello nazionale. La maggiore spinta inflattiva si registra per classi di beni non trattati dai punti di vendita facenti parte del panel, i despecializzati (in primis supermercati e ipermercati), o in generale beni non commercializzati nei centri commerciali come energia, carburanti, spese per trasporto). Inoltre, tra le classi merceologiche oggetto della rilevazione, alcune tipologie specifiche che caratterizzano le gallerie dei centri commerciali, quali l’abbigliamento e l’elettronica, hanno registrato nell’ultimo anno crescite molto limitate dei prezzi seppur nello scenario generale di crescita dell’inflazione.

{kind=link}