Il rapporto Demand Signals di Circana uscito a novembre 2023 scandaglia il settore del largo consumo per capire come sta interpretando questo momento storico di permacrisi e se ci sono opportunità per le aziende industriali. La risposta è sì, è possibile tornare a una crescita dei volumi, anche se lo scenario vede una conferma dei trend degli ultimi due anni, definiti nel rapporto come "sfidanti". Sotto la lente i 6 mercati europei più grossi: Francia, Germania, Italia, Olanda, Spagna e Regno Unito.

Demand Signals di Circana, i temi sul piatto

Secondo il rapporto le opportunità si concentrano nelle aree dell'innovazione, sostenibilità, pricing.

Si tratta di opportunità, da cogliere in questa fase e in questi specifici ambiti: stiamo attraversando una fase complessa sotto il profilo commerciale ma fertile sotto l'aspetto delle opportunità commerciali, i cui frutti si vedranno in seguito.

Elementi di scenario: i volumi deboli

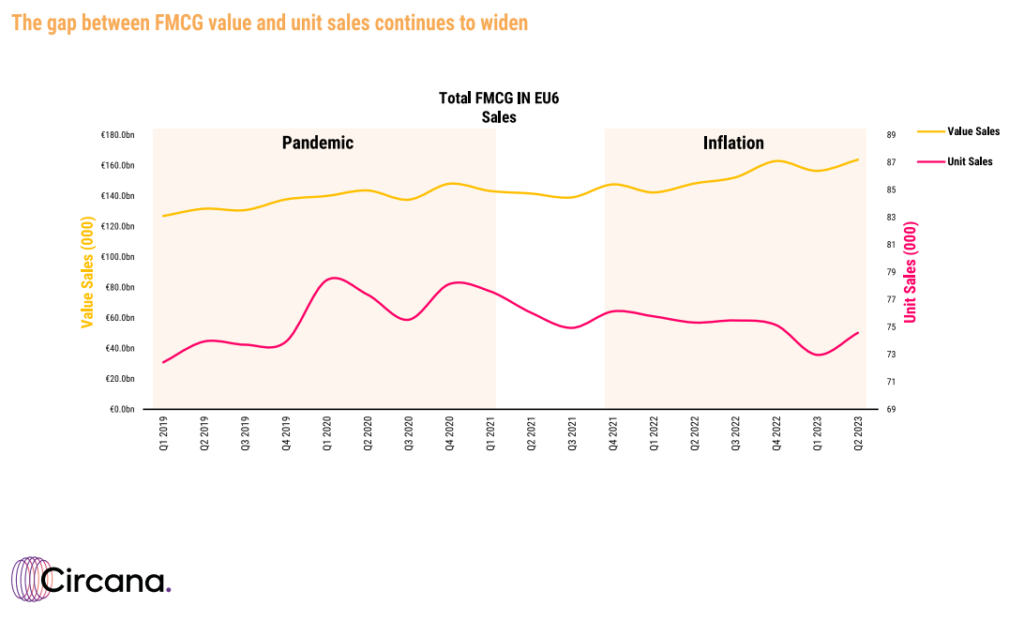

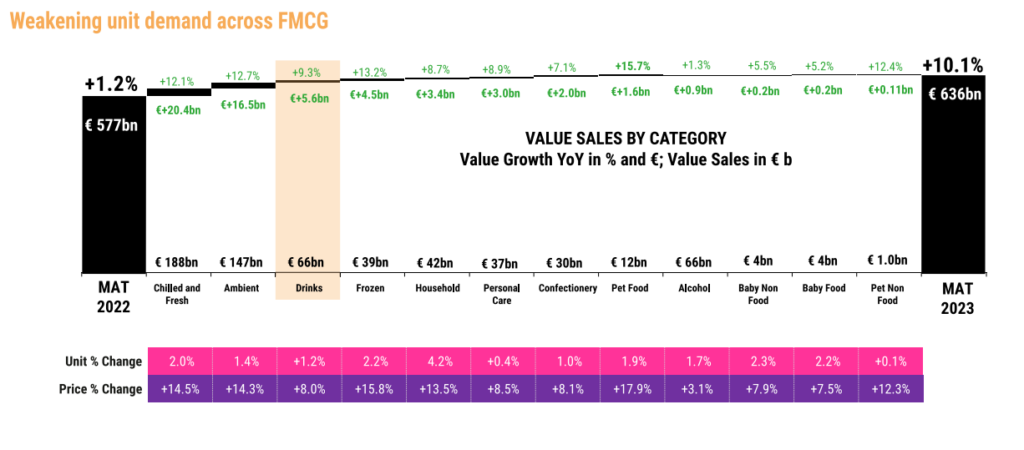

L'inflazione scende ma la domanda (e i volumi del venduto) non crescono in proporzione. La crescita del +10,1% nelle vendite Fmcg anno su anno, pari a 636 miliardi di euro, è guidata quasi interamente dall'inflazione. Infatti sono in calo le unità di prodotto vendute, -1,3%. Nel 2022 il calo era del -1,7%, c'è stato un lieve miglioramento.

Questo significa che i consumatori non hanno superato le difficoltà economiche, e hanno conservato le abitudini di consumo ad esse legate: non sono tornati a quelle vecchie.

Come mai? Anche se si nota un miglioramento nella fiducia dei consumatori, ci sono altre preoccupazioni ad affliggerli, in particolare, l'inflazione sui prezzi dei servizi. Assicurazioni, affitti, mutui legati ai tassi di interesse, sono tutti costi in rialzo che riducono la quota di entrate disponibile per gli acquisti. Anche per il settore Fmcg, l'inflazione è in calo ma i prezzi sono ancora più alti rispetto a gennaio 2021, e i consumatori lo sentono sulla propria pelle. Demand Signals di Circana prevede che la domanda possa cominciare a risalire prima della seconda metà del 2024.

Perché l'inflazione pesa ancora tanto

L'attenzione dei consumatori al prezzo non è da sottovalutare ed è legata a motivi precisi, non a generici pessimismi.

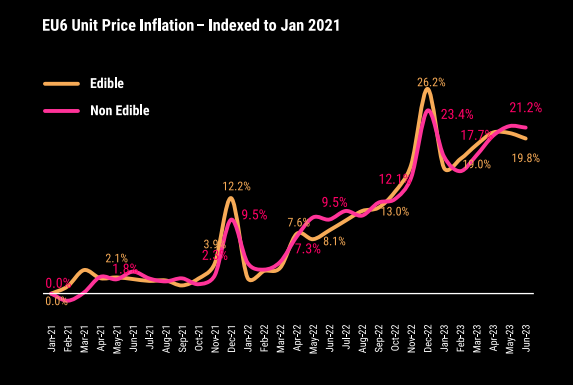

Il primo semestre 2023 ha portato i prezzi a salire del +11,6% e i volumi, di conseguenza, a un -1,3%,

Nel secondo semestre 2023 i prezzi sono saliti ancora, anche se di un solo punto percentuale, passando a +12,9%. In percentuale è poco, ma incide su un valore già elevato e si focalizza soprattutto su alimenti di consumo quotidiano. Di conseguenza i volumi sono scesi ancora di più, -2,3%.

Un impatto così forte si spiega con l'adozione, da parte dei consumatori, di strategie d'acquisto mirate: infedeltà all'insegna, acquisto di confezioni di cibo più piccole e di non food più grandi, acquisto di più prodotti presso i discount, attenzione alle offerte.

Circana ha indagato i comportamenti d'acquisto su prodotti da provare, nuovi: se non si tratta di un'offerta, o il prezzo è ritenuto poco attraente, i consumatori cambiano brand, oppure passano alla private label, oppure cambiano addirittura l'insegna retail. Questa tipologia di consumatori sta crescendo in numero nell'area dell'Europa a 6. In più, queste strategie non sono sufficienti e i consumatori si trovano in alcuni casi a dover fare scelte anche difficili, perché non possono permettersi certi acquisti. In alcuni casi, l'unica opzione a loro disposizione è consumare meno, proprio perché l'inflazione incide ancora sugli alimenti di consumo quotidiano.

Scelte d'acquisto: le confezioni

Per risparmiare i consumatori hanno cambiato abitudini rispetto alle dimensioni delle confezioni acquistate: più piccole per il food, più grosse per il non food. Un trend che Circana ha rilevato con più prevalenza negli ultimi 6 mesi del 2023. Infatti, la crescita nel numero di unità di prodotto vendute supera quella dei volumi, nell'alimentare. Le promozioni-scorta risultano meno attraenti e i clienti preferiscono acquistare piccole quantità scegliendo di volta in volta l'offerta che ritengono più conveniente. Una scelta che limita lo spreco alimentare, una maniera ulteriore per fare economia in casa. In più, le stesse confezioni di vendita in alcuni casi si sono ridotte in dimensioni, a causa dell'inflazione, e i consumatori sono anche costretti ad acquistare ciò che effettivamente è disponibile sugli scaffali.

All'opposto il trend per il non food: visto che si tratta d acquisti non strettamente necessari, i clienti tendono a posticipare l'acquisto finché non si presenta l'offerta-scorta che ritengono più favorevole.

Scelte d'acquisto: quotidiano vs discrezionale

Tra i comportamenti d'acquisto emersi in questo periodo c'è quello che vede alcune categorie merceologiche transitare dal mondo del quotidiano, quindi dell'acquisto necessario, all'area del discrezionale, quindi dell'acquisto differibile, o non indispensabile nell'immediato.

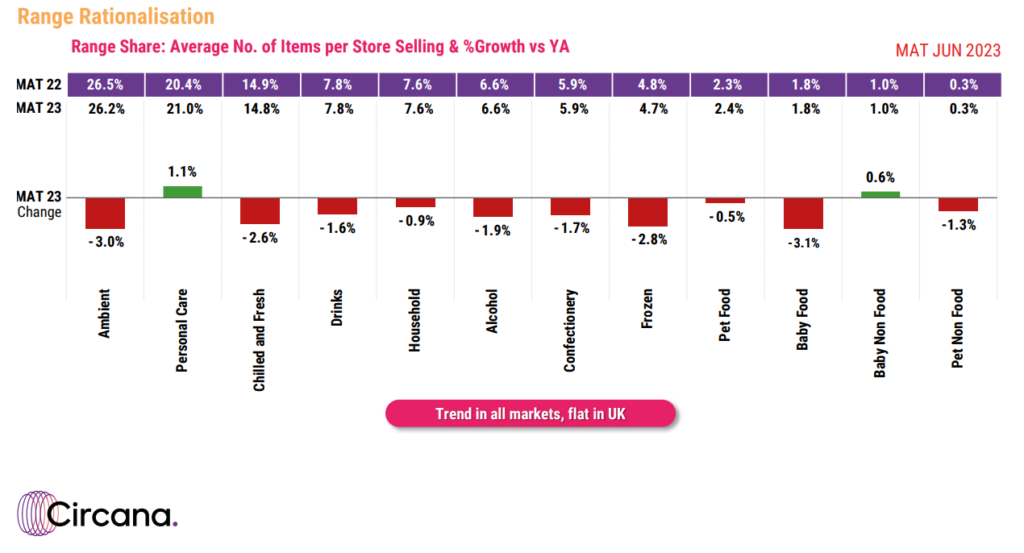

Tra i prodotti diventati discrezionali ci sono il cura casa e cura persona. Il prezzo degli alimentari è cresciuto molto, lasciando poco spazio per altri acquisti. Anche se l'inflazione sul non food è stata più bassa, i volumi sono calati di più rispetto al food (-2,6% rispetto a -2,3%).

Ma non sono solo le categorie del non food a essere passate nel mondo discrezionale: ci sono anche prodotti nell'area freschi e freschissimi, quella cioè che contribuisce maggiormente al valore del mercato Fmcg (il 30%). Alcuni esempi: dessert surgelati e piatti pronti freschi. Segnali analoghi si registrano per alcune categorie del confezionato a temperatura ambiente, considerate in precedenza molto più resilienti alle variazioni di prezzo.

Per la categoria piatti pronti va segnalato che l'estensione dello smart working ha creato spazio di crescita e innovazione per i piatti pronti ispirati alle ricette di chef o in stile ristorazione.

Bevande analcoliche, l'anomalia

Tra tutte le categorie del food&beverage, ce n'è una che cresce a valore e anche a volume: quella delle bevande analcoliche. Inizialmente, a giugno 2022, la categoria è in calo, -2,2% a volume, successivamente, nella seconda parte dell'anno chiuso a giugno 2023, cresce del +1,2% a volume e +9,3% a valore, pari a 66 miliardi di euro. Un trend trasversale a tutti i canali ma particolarmente marcato presso i convenience store e i drugstore, con incrementi a doppia cifra sia a valore che a volume.

La crescita è legata all'innovazione portata avanti dall'industria di marca. In particolare l'innovazione e la crescita ha riguardato gli sport & energy drink: prodotti a base di caffeina e di ingredienti naturali e plant based, formati "instant energy". Per questi prodotti è cresciuto anche lo spazio a scaffale, +13%. Si tratta comunque di una categoria resiliente gli "attacchi" della mdd a causa dei grandi investimenti sul brand e sull'innovazione e questo nonostante i prezzi degli analoghi prodotti mdd siano fino al 50% più economici.

Un'altra categoria per la quale l'innovazione sta facendo da traino è quella delle acque aromatizzate e degli infusi funzionali e a base di erbe: Circana evidenzia le buone performance, sulla scia del trend social #WaterTok e appunto della spinta innovativa.

La crescita della mdd

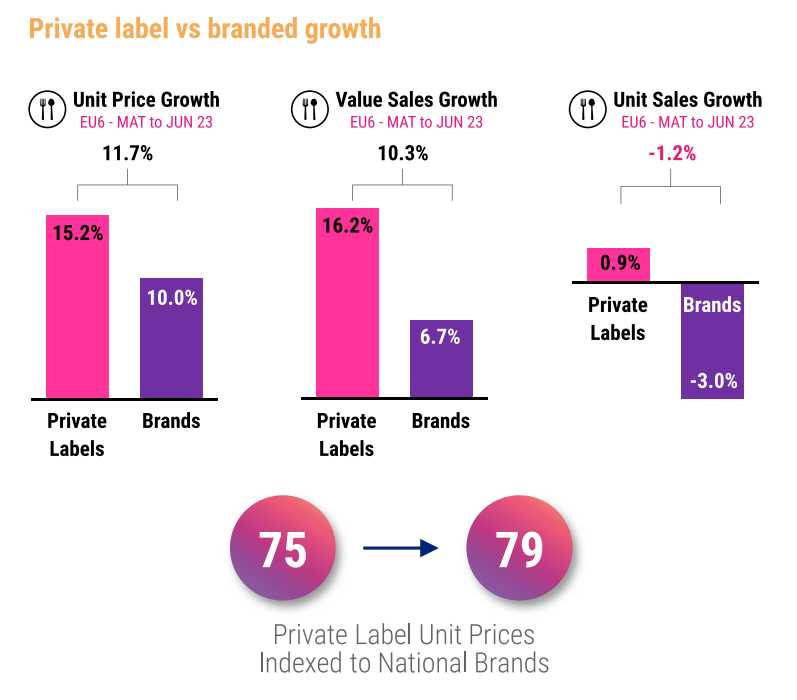

Crescono i valori per la mdd, apprezzata come scelta di qualità e sempre più premium.

Nei 6 mercati europei indagati ha una quota di vendite nel grocery del 39% e vale 246 miliardi di euro per i retailer, con una crescita del +2,2% in quota a valore nel periodo preso in considerazione dal Demand Signals di Circana.

Le categorie con la crescita più forte sono state:

-Pet non food +4,2%

-Cura casa +2,7%

-Petfood +2,6%

-Surgelati +2,3%

In altre categorie la marca industriale predomina ancora: prodotti per l'infanzia, pasticceria, alcolici, bevande analcoliche, cura persona.

Il successo della mdd non è legato solo ai prezzi più bassi e quindi all'inflazione, anzi: la mdd in questi mesi si è spostata in fascia premium e il differenziale di prezzo con l'Idm si è ridotto. Nel food è tra il 15 e 20% con un calo rispetto al 28-40% di solo due anni fa. Si tratta del differenziale più basso mai registrato dal 2019.

I dati del Demand Signals di Circana dicono che i retailer hanno cambiato il ruolo della mdd nel corso del tempo concentrando sempre più investimenti nell'innovazione, nella differenziazione di prodotto e nell'innovazione premium. Nonostante questo, la mdd è rimasta per i consumatori l'alternativa più conveniente. Da qui il suo successo.

In Paesi come Spagna e Germania la quota della mdd si avvicina al 50% del valore con crescite a doppia cifra: dunque c'è ancora margine significativo di crescita in Europa per la mdd. Lo spazio potrebbe arrivare dalle categorie non ancora ben presidiate, come gli alimenti di uso quotidiano.

Il valore della marca per i retailer

I retailer puntano a creare una forte competizione tra mdd e marca industriale, ma non certo a eliminare del tutto la marca, attualmente il principale driver di valore e innovazione in Europa. E vale anche per i discount, la cui quota di Idm è cresciuta del +6,5% negli assortimenti, mentre i marchi esclusivi sono calati del -2,3%. Nei discount la quota prevalente rimane di gran lunga quella dei marchi propri, ma si evidenzia un interesse, anche in alcuni accordi per sviluppare prodotti esclusivi in accordo con alcuni brand. La cavalcata della mdd prima o poi finirà, ma secondo Circana siamo ancora lontani da che questo avvenga.

Migliorare la customer experience

I consumatori costretti a fare scelte sono sempre più attenti alle etichette e confrontano i prezzi dei prodotti a scaffale. Un "lavoro" lungo e noioso che incide sull'esperienza d'acquisto in modo negativo, e sul quale brand e retailer dovrebbero impegnarsi.

Il 41% dei consumatori in Europa legge l'etichetta sulla confezione (In Usa sono il 34%);

Il 58% fa più spesso comparazioni di prezzo tra prodotti e marchi simili;

Il 27% dichiara di leggere più recensioni sui prodotti di acquisto quotidiano.

Come uscire da questo circolo vizioso? La soluzione sarebbe quella di semplificare questa ricerca per i clienti, attraverso il visual merchandising e una architettura ben costruita per le diverse opzioni.

I retailer possono contribuire attraverso il digital signage, lo storytelling, le indicazioni in store; l'industria attraverso etichette più chiare e informazioni ben esposte sul packaging. Il 71% dei consumatori dichiara di non aver acquistato un nuovo prodotto a causa della poca chiarezza delle informazioni esposte sul packaging.

La versatilità dei prodotti proposti è un altro elemento molto rilevante per i clienti: il 72% dichiara che la combinazione di più benefici o la capacità di rispondere a più bisogni è tra le prime caratteristiche notate in un nuovo prodotto.

Innovazione sì o no?

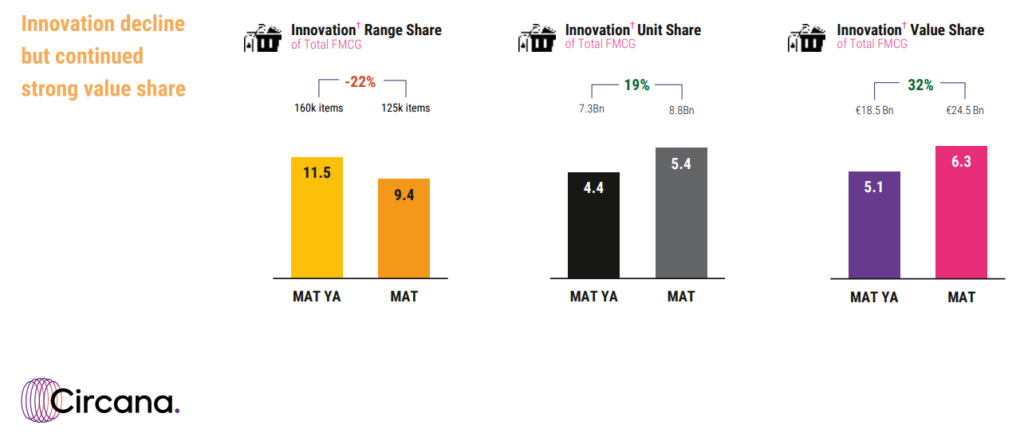

Il rapporto Demand Signals di Circana segnala il pericolo per alcune categorie di perdere ogni spinta all'innovazione, rimanendo stagnanti. I nuovi lanci sono scesi del -22%, proseguendo il già preoccupante calo de -16,5% segnalato dal report precedente. Meno dell'1% dei nuovi lanci sono innovazioni effettive. La maggioranza sono revisioni di ricette e packaging, e riduzioni di grammatura.

Poche innovazioni hanno successo e assorbono il 56% del valore e il 40% del volume generato dalle innovazioni. Il Regno Unito è in testa per le novità, il 33% dei lanci di successo arrivano da lì, e il 40% di questi erano in realtà prodotti già noti e affermati proposti a prezzi più alti.

Una revisione del pack per fare economia di scala o aderire a scelte green è giustificabile, ma Circana sottolinea come il dato possa essere considerato un campanello d'alllarme.

L'innovazione è sempre stata un motore eccellente per la crescita dei volumi: fino al +6% rispetto a un mercato fermo al -1,3%.

A frenare l'innovazione sono la minor propensione al rischio dell'industria, legata a fattori oggettivi come la scarsità di materie prime e le difficoltà logistiche, e la minor propensione a spendere per un prodotto premium da parte dei consumatori.

Perché sarebbe un errore non fare innovazione? Perché i consumatori hanno espresso nuovi bisogni, nuovi momenti di consumo e comportamenti d'acquisto, che sono opportunità per l'Idm. Se conquistati, questi spazi potrebbero portare a un +200% del valore per i produttori nella seconda parte dell'anno.

Dove fare innovazione: sostenibilità, etica e sociale legate al tema salute (la salute è considerata prioritaria, rispetto al budget e i clienti non sono disposti a pagare prezzi premium per la sola sostenibilità); indulgenza possibile; benessere e cura personale; integratori e prodotti per migliorare le performance.

Anche se i prodotti sostenibili sono in calo nelle vendite nel 2022, mentre prima avveniva l'opposto, questo rimane un tema d'innovazione. Perché i retailer sono spinti ad acquistare prodotti sostenibili in seguito alle nuove leggi europee (Espr - European Commission Ecodesign for Sustainable Products Regulation), o comunque a informarsi sugli aspetti di sostenibilità prima di acquistare. La norma prevede anche un disincentivo economico alla distruzione dei prodotti invenduti. "La sostenibilità sarà il costo per fare business in Europa", scrive Circana.

Esempi: alcuni produttori di cereali hanno ampliato l'offerta rivolgendosi a momenti di consumo diversi dalla colazione in famiglia, come gli snack per chi lavora a in remoto. Alcuni produttori di alcolici, categoria in calo nelle vendite del -1,6%, hanno puntato sui cocktail ready to drink, categoria in forte crescita, +4,5%.

Come vincere la guerra del pricing

La Idm è arrivata a un picco di prezzi significativo che ne sta mettendo a rischio le quote di mercato. Come uscirne? Abbassare i prezzi senza una strategia precisa può portare a una crescita limitata nei volumi e alla perdita di fiducia da parte dei clienti più affezionati, a vantaggio di quelli meno fedeli perché sensibili solo al prezzo. Demand Signals di Circana suggerisce di fare ricorso alle analytics sui prezzi per ricavare la soglia e l'elasticità, sia rispetto al brand che al segmento entro la categoria, così da cogliere le opportunità in modo razionale.

Alcuni brand sono avanti in questo nuovo approccio al pricing che hanno reso ancora più granulare. Per esempio, con riferimento al gusto. Si tratta di un parametro che influenza la percezione del prezzo corretto e del valore di un prodotto molto più di quanto ci si aspetterebbe. E infatti sapori considerati inusuali, esotici, o con connotazioni premium (per esempio la vaniglia del Madagascar) portano a prezzi più elevati ben accolti dai consumatori.

Il pricing non è solo legato alle indicazioni del retailer e al confronto con la concorrenza...

Prezzo dinamico: una possibilità?

Demand Signals di Circana cita l'esempio di una catena di pub inglesi che ha introdotto il prezzo dinamico, più alto nel momento di picco, a copertura dei maggiori costi. Per il food retail la tecnologia c'è, ma il tema chiave è se i consumatori possono accogliere l'idea, e se la ritengano una cosa equa. Circana consiglia prudenza e attenzione alle leggi locali, partendo magari dai Convenience store. Perché in questo canale i clienti sono meno attenti al prezzo e il range d'offerta è ristretto, con maggior controllo dei retailer sul merchandising.

Promozioni pro e contro

Il ricorso alle promozioni ha un impatto ridotto perché è una soluzione che può scegliere anche la concorrenza, e perché ha un effetto temporaneo sui volumi, mentre l'obiettivo dei brand è avere consumatori leali sul lungo periodo. Quindi la chiave per una promozione efficace sta nella personalizzazione. I dati ci sono, Circana esorta a farne uso.

Un altro fattore molto rilevante nell'efficacia delle promozioni è la disponibilità effettiva del prodotto a scaffale, soprattutto per le novità. Si tratta del secondo driver di acquisto più importante dopo il prezzo e la promozione.

Meno del 20% dei clienti cercherà altrove un prodotto che non lo trova a scaffale.

Il 23% si rivolgerà a un brand diverso o a un prodotto diverso.

Cosa occorre all'industria?

L'innovazione continua a essere molto importante, non dovrebbe rallentare, anzi dovrebbe procedere spedita, tenendo presenti il tema del pricing e della shopping experience. In collaborazione tra industria e retailer.

Metodologia della ricerca

I dati sono ricavati dalle vendite registrate per oltre 10 milioni di referenze su 230 categorie food e non food, nell'anno conteggiato da giugno 2022 a giugno 2023, comparato allo stesso periodo nell'anno precedente. I mercati sono quelli del Fmcg, nei 6 paesi europei con i valori più alti: Francia, Germania, Italia, Olanda, Spagna e Regno Unito.

{kind=link}