La difficile congiuntura economica del 2022 non sembra aver generato ripercussioni negative sul risparmio gestito in immobili attraverso fondi immobiliari e i Reits. Dal 42° Rapporto 2023 I Fondi immobiliari in Italia e all’estero, realizzato da Scenari Immobiliari in collaborazione con Studio Casadei, che ne ha curato la parte di analisi finanziaria, emerge che le preoccupazioni causate dai costi energetici e dalle crisi politiche non hanno attenuato né tolto negli investitori globali la “voglia di mattone”, purché ben gestito e capace di dare un rendimento.

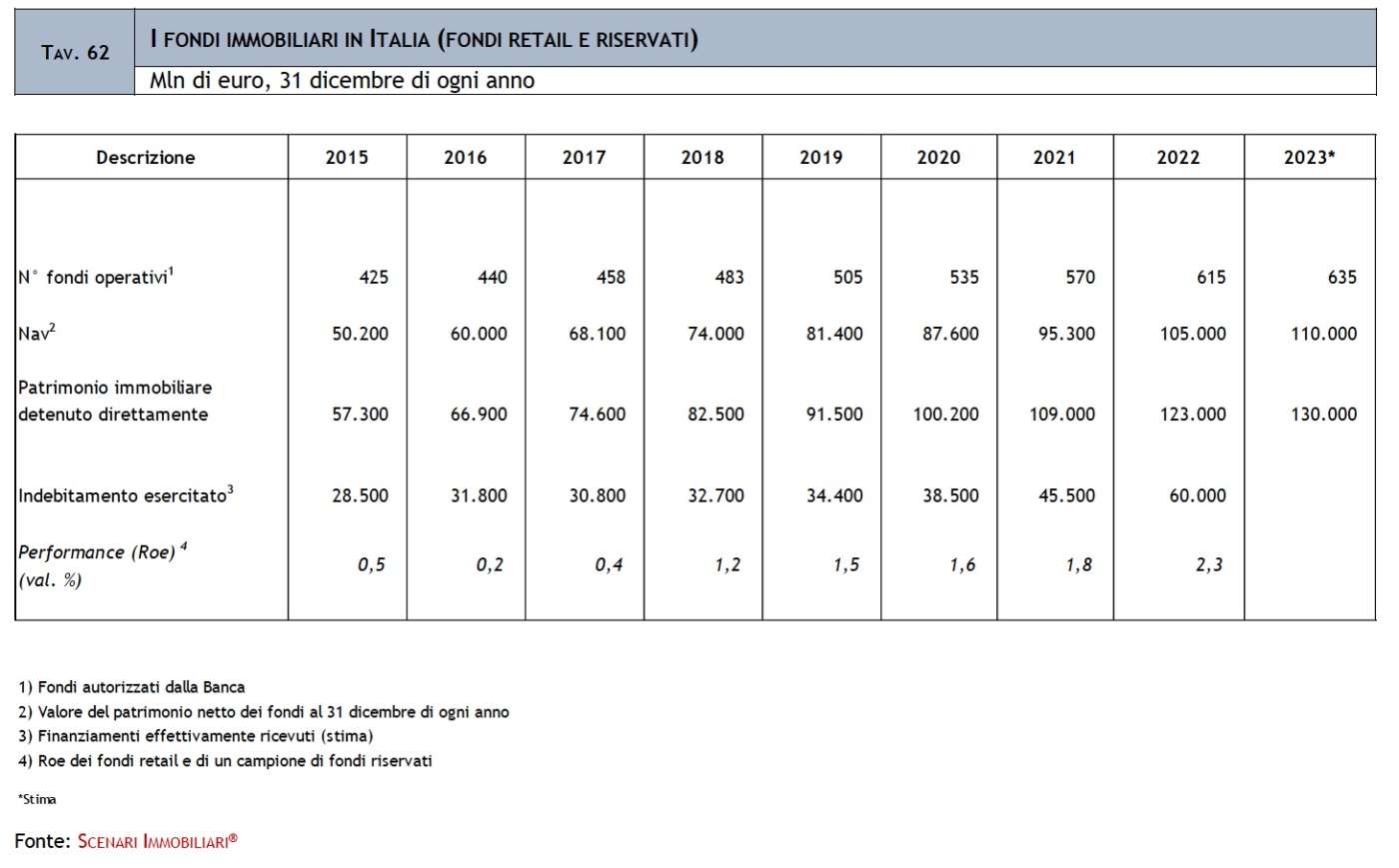

A livello globale il patrimonio di fondi quotati, non quotati e Reit continua ad aumentare e alla fine del 2022 ha raggiunto 4.450 miliardi di euro, con incremento superiore al 19% rispetto al 2021. L’industria dei patrimoni immobiliari gestiti ha mostrato una buona capacità di tenuta e gli investitori, seppur all’insegna della prudenza, si ritengono decisi a continuare a impiegare i loro capitali nel real estate. Anche l’Europa ha dimostrato una buona tenuta del comparto: con 1.895 fondi e 270 Reit operativi, il patrimonio complessivo nel 2022 è stato pari a 1.530 miliardi di euro, in crescita di oltre 7 punti percentuali. L’andamento espansivo degli ultimi anni si rafforza e nel 2022 il peso dei veicoli del Vecchio Continente sul patrimonio totale nel mondo ha sfiorato il 35%. Se in Europa il fatturato è cresciuto +3,5%, nei primi cinque Paesi (UK compreso) la variazione è stata di oltre dieci punti percentuali con Germania, Inghilterra e Italia protagoniste della crescita. Nel nostro Paese il patrimonio immobiliare detenuto direttamente dai 615 fondi attivi nel 2022 è arrivato a 123 miliardi di euro, +13% sul 2021.

“Il settore immobiliare sta dimostrando una notevole resilienza di fronte alla difficile situazione politico-economica che caratterizza questo momento storico –commenta Mario Breglia, presidente di Scenari Immobiliari–. Nonostante le voci di crisi - qualcuna sicuramente interessata…- il settore dei fondi continua ad essere resiliente e attrattivo per gli investitori italiani. Anche durante il Covid la tenuta dei canoni e dei valori è stata buona e non si sono verificati i problemi visti negli States. Lo smart working continua a essere marginale. Le nuove esigenze lavorative del terziario mostrano l’inadeguatezza di ampia parte del nostro patrimonio terziario e come ci sia bisogno di progetti nuovi non solo di costruzione ma anche di progettazione e gestione. In dieci anni il valore del patrimonio gestito in Europa è quasi triplicato mentre il numero dei veicoli, arrivato a 1.895, è cresciuto di 75 unità, trainato dalla crescita delle Opci francesi e dei fondi italiani. E anche le prospettive per il 2023 vanno nella direzione di un proseguimento della crescita”.

Il comparto dei fondi immobiliari italiani continua a crescere in modo sostenuto e il suo peso sul resto dei veicoli europei ammonta a oltre l'11%. Il Nav a fine 2022 ha raggiunto 105 miliardi di euro, +10,2% sull’anno precedente, e le previsioni 2023 sono per un incremento Nav del 4,8% e del patrimonio di quasi il 6%, con il numero dei veicoli che potrebbe raggiungere le 635 unità.

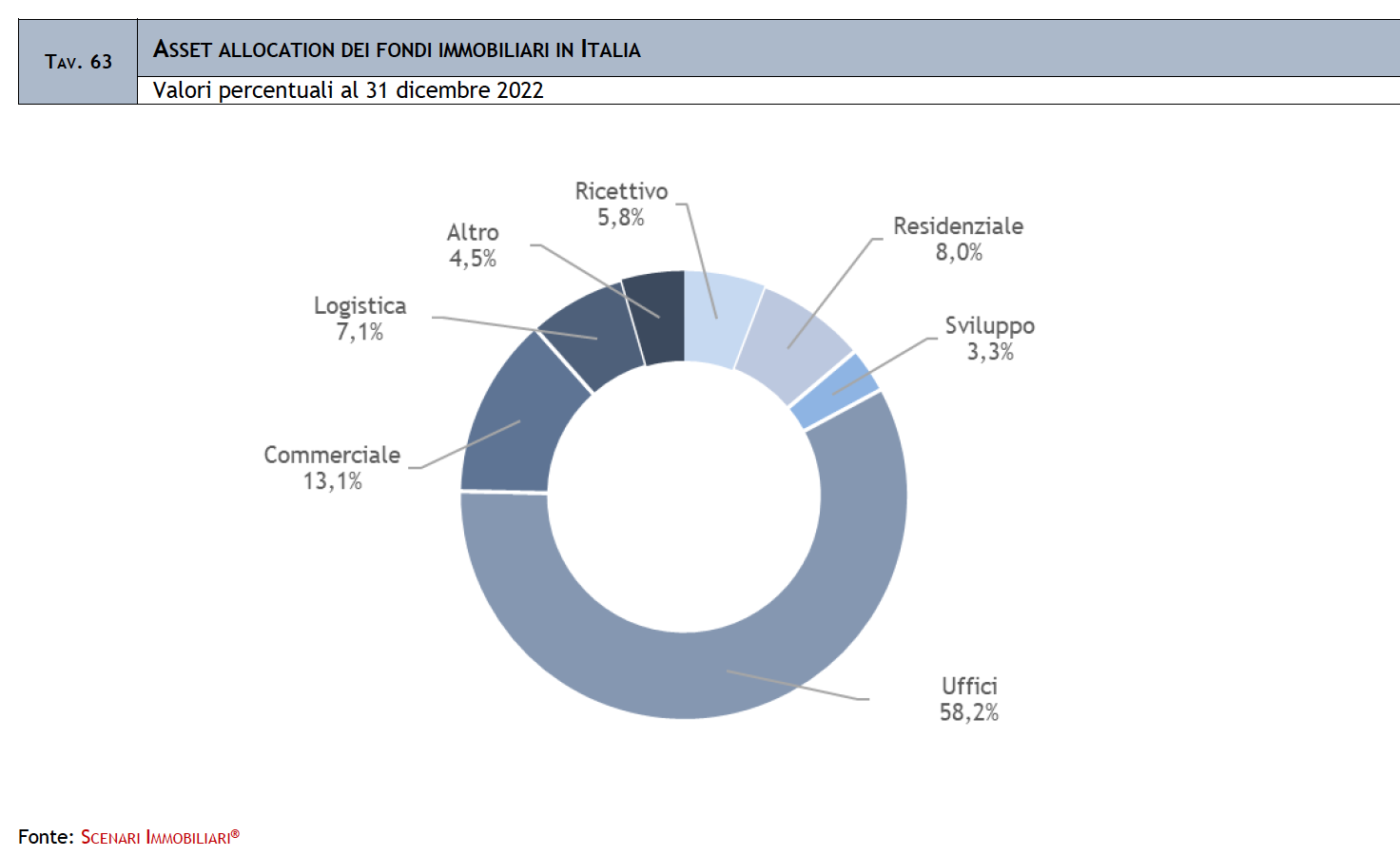

“Nel nostro Rapporto abbiamo registrato una variazione nel peso dei vari comparti a livello di asset allocation del patrimonio gestito italiano, con una crescita del residenziale, della logistica, degli uffici e del commerciale –aggiunge Francesca Zirnstein, direttore generale di Scenari Immobiliari –. Dalle indicazioni che abbiamo raccolto tra le Sgr che hanno partecipato alla realizzazione dello studio, emerge che le prospettive per il 2023 si orientano verso un cauto ottimismo, con incremento delle masse gestite e diversificazione dei portafogli rispetto alla composizione attuale. A livello di fatturato complessivo delle Sgr italiane, siamo intorno a un valore di oltre 400 milioni di euro nel 2022, con circa 1.100 addetti, mentre il valore del patrimonio medio per le società di gestione è di circa 1,9 miliardi di euro. Nell’ambito delle acquisizioni risulta in crescita l’interesse per il residenziale, +4,6%, il retail, +3%, e gli uffici, aumentati di 10 punti percentuali”.

“Nel nostro Rapporto abbiamo registrato una variazione nel peso dei vari comparti a livello di asset allocation del patrimonio gestito italiano, con una crescita del residenziale, della logistica, degli uffici e del commerciale –aggiunge Francesca Zirnstein, direttore generale di Scenari Immobiliari –. Dalle indicazioni che abbiamo raccolto tra le Sgr che hanno partecipato alla realizzazione dello studio, emerge che le prospettive per il 2023 si orientano verso un cauto ottimismo, con incremento delle masse gestite e diversificazione dei portafogli rispetto alla composizione attuale. A livello di fatturato complessivo delle Sgr italiane, siamo intorno a un valore di oltre 400 milioni di euro nel 2022, con circa 1.100 addetti, mentre il valore del patrimonio medio per le società di gestione è di circa 1,9 miliardi di euro. Nell’ambito delle acquisizioni risulta in crescita l’interesse per il residenziale, +4,6%, il retail, +3%, e gli uffici, aumentati di 10 punti percentuali”.

Hanno presentato il Rapporto Mario Breglia presidente di Scenari Immobiliari, Francesca Zirnstein direttore generale di Scenari Immobiliari e Gottardo Casadei (Studio Casadei), con il commento dei rappresentanti delle Sgr che hanno contribuito alla sua realizzazione: Michele Beolchini (Investire Sgr), Alessandro Busci (Prelios Sgr), Emanuele Caniggia (Dea Capital Real Estate Sgr), Riccardo Corsi (Fabrica Immobiliare Sgr), Fulvio Delaiti (Pimco Prime Real Estate), Giovanni Di Corato (Amundi Real Estate Sgr), Massimo Di Gregorio (Ream Sgr), Domenico Giusti (Castello Sgr), Gabriella Pelosi (Generali Real Estate Sgr), Emiliano Ranati (Cdp Real Estate Sgr), Cristiano Rossetto (Coima Sgr), Vincenzo Scerbo (Colliers Global Investors italy Sgr)).

{kind=link}