A vedere quello che è successo in questo fine 2023, a partire dall'apertura del primo supermercato autonomo di Dao Conad Tuday a Verona, e dagli annunci ancora non resi ufficiali di catene che apriranno nel 2024, Esselunga e Pam Panorama in primis, possiamo dire che anche in Italia si sta aprendo la stagione dei negozi che puntano su una experience frictionless, senza casse, o meglio senza cassieri. Store pilota che all'estero sono già in una nuova fase, per esempio in Polonia, la catena Żabka ha già 100 punti di vendita basati su un'infrastruttura cashierless.

Manterremo dunque alta l'attenzione sulle nostre riviste dedicate al retail, intanto è molto interessante la ricerca che vi riportiamo qui sotto, realizzata dall'Università Bocconi con BF Partners, sulla propensione degli italiani nell'utilizzo degli store con un'infrastruttura tecnologica che permetta di velocizzare il momento del checkout.

Cashierless: gli italiani sono pronti. E le insegne?

di Federico Franchelli, BF Partners e Armando Cirrincione, Università Bocconi

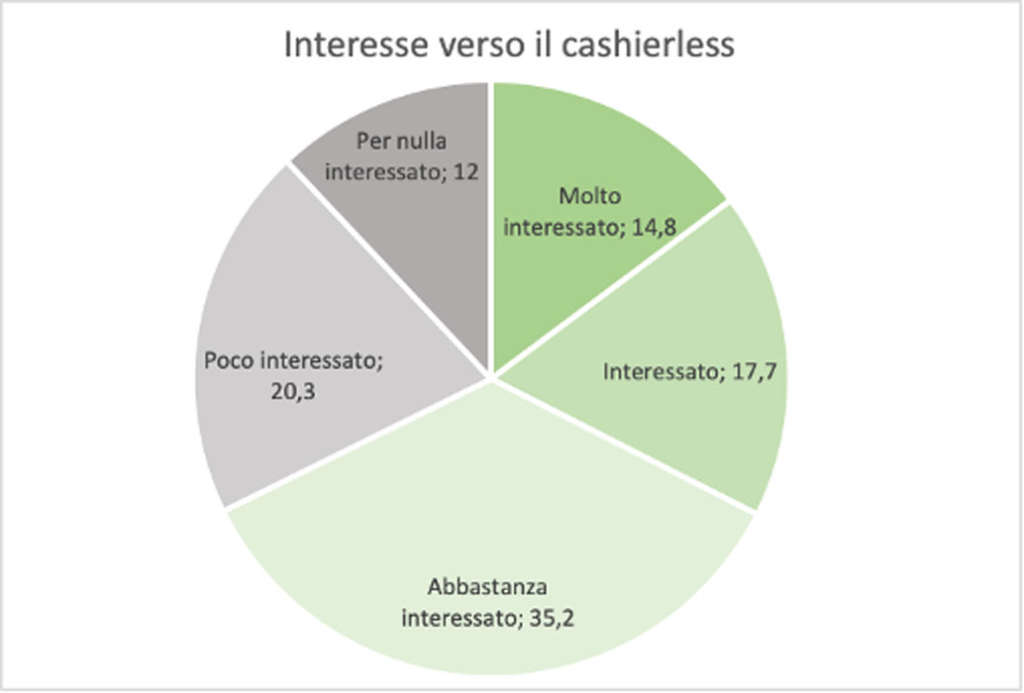

Chi l’avrebbe detto?: il 67,5% dei consumatori italiani responsabili di acquisto si dichiara interessato e disposto a consentire che videocamere sul soffitto del supermercato registrino automaticamente i prodotti acquistati e li addebitino al cliente all’uscita dal punto di vendita, senza necessità di passare per alcuna barriera casse, né automatiche né con operatore.

Fonte: BF Partners, 2023

Fonte: BF Partners, 2023

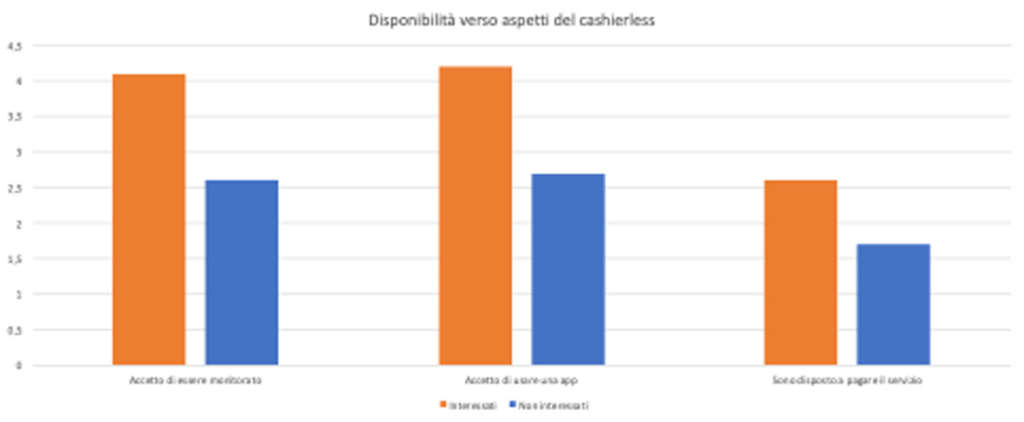

La metà di questi, pari al 32,5% dei consumatori italiani, dichiara esplicitamente di non avere alcuna remora per il fatto di essere monitorati da sistemi di video analisi né di considerare un ostacolo l’uso di una eventuale app dell’insegna. Anzi, sarebbero addirittura disposti a pagare per avere la possibilità di evitare le casse: se necessario, accetterebbero un costo da uno fino a un massimo di tre euro al mese.

Fonte: BF Partners, 2023

Fonte: BF Partners, 2023

La survey è stata condotta nei mesi di maggio e giugno 2023 su un campione di 1.206 Italiani, rappresentativo dei consumatori responsabili d’acquisto grocery fra 18 e 80 anni, sulla base di un questionario elaborato da BF Partners e affidato ad una primaria società di field che ha condotto la raccolta dati in modalità Cawi su panel proprietario.

Sono questi i risultati di una ricerca sulle criticità del checkout nella distribuzione grocery in Italia, effettuata da BF Partners fra maggio e giugno del 2023 su un campione rappresentativo di consumatori Italiani responsabili d’acquisto.

Quello delle casse è un momento di grande insoddisfazione durante la spesa, indipendentemente che si parli di casse con operatore o casse automatiche. In un’Italia in cui la diffusione dell’online banking è pervasiva, in cui ai caselli si sfreccia con il Telepass, in cui anche le operazioni postali si fanno ormai sul portale, il supermercato è rimasto l’ultimo, ostinato baluardo della coda alle casse.

E a questo proposito, la rilevazione misura quanto può durare al massimo una coda. Una porzione considerevole di Italiani tollera solamente brevi tempi di attesa quando fa la spesa: il 25% considera accettabile una coda alle casse del supermercato se non supera i 3 minuti, mentre una coda più lunga ma ancora tollerabile non dovrebbe superare i 6 minuti. Il 75% degli italiani considera accettabile una coda se non superi i 6 minuti, mentre una coda più lunga ma ancora tollerabile non dovrebbe superare i 10 minuti. Soglia dei 10 minuti pericolosamente prossima al valore di massima di sopportabilità (11 minuti) dichiarato dal 50% della popolazione. Una differenza così ridotta significa che quando le persone in coda danno segnali di insofferenza (=”alta ma tollerabile”) sono anche ormai prossimi a raggiungere la soglia massima di sopportabilità.

Durata della coda alle casse

| Percentili | Accettabile | Alta ma tollerabile | Massima sopportabile |

| (minuti) | (minuti) | (minuti) | |

| 10 | 2 | 5 | 6 |

| 20 | 3 | 5 | 8 |

| 25 | 3 | 6 | 9 |

| 30 | 4 | 6 | 10 |

| 40 | 5 | 8 | 10 |

| 50 | 5 | 10 | 11 |

| 60 | 5 | 10 | 15 |

| 70 | 5 | 10 | 15 |

| 75 | 6 | 10 | 15 |

| 80 | 8 | 15 | 20 |

| 90 | 10 | 15 | 20 |

Fonte: BF Partners, 2023

Si tratta di valori autopercepiti, che quindi scontano una approssimazione per eccesso. E’ verosimile che nella situazione specifica i tempi di tollerabilità siano ancora più ridotti. Ad esempio se ci spazientiamo dopo sette minuti, è probabile che abbiamo la percezione errata che ne siano trascorsi almeno dieci.

Il check out rapido oggi

E’ vero che le insegne in questi anni non sono rimaste ferme, e gli Italiani hanno premiato chi ha fatto uno sforzo in questa direzione. Il 79,7% degli Italiani ha utilizzato almeno una volta sistemi di check out rapido, e il 36,2% li utilizza regolarmente. Tuttavia il dato più rilevante riguarda ancora una volta quel 32,5% interessato a soluzioni del tutto prive di casse (cashierless), per il quale persino gli attuali sistemi di check out rapido, pur con tutti i loro limiti, sono considerati una valida ragione per preferire un’insegna all’altra, al punto che se il supermercato abituale eliminasse il servizio di check out rapido sarebbero molto propensi a cambiare insegna (il 22,5% cambierebbe sicuramente insegna, un altro 21% la cambierebbe con molta probabilità).

Allo stesso tempo gli sforzi delle insegne non paiono del tutto sufficienti. I sistemi oggi offerti, ovvero le casse automatiche (self check out) e i lettori portatili di codici a barre (self scanning in corsia), richiedono comunque un passaggio di check out, seppure in casse dedicate. Le maggiori criticità dichiarati di questi sistemi riguardano proprio le code che si formano alle casse dedicate quando tanti clienti le utilizzano e la necessità comunque di disfare il carrello e reimbustare la spesa per la lettura ai banchi automatici.

Al contrario, nel self scanning in corsia è apprezzata la possibilità di monitorare l’ammontare raggiunto nella spesa (sebbene talvolta si percepisca un po’ complessa la procedura per eliminare prodotti dalla lista quando si cambia idea e si ricollocano sugli scaffali).

Sono queste criticità degli attuali sistemi a spingere l’interesse dei consumatori verso tecnologie cashierless. Chi infatti si mostra più ansioso di vedere eliminate completamente le casse sono proprio gli utilizzatori di sistemi di checkout rapido. Vediamo dunque chi è esattamente il cliente cashierless.

Il profilo del cliente cashierless

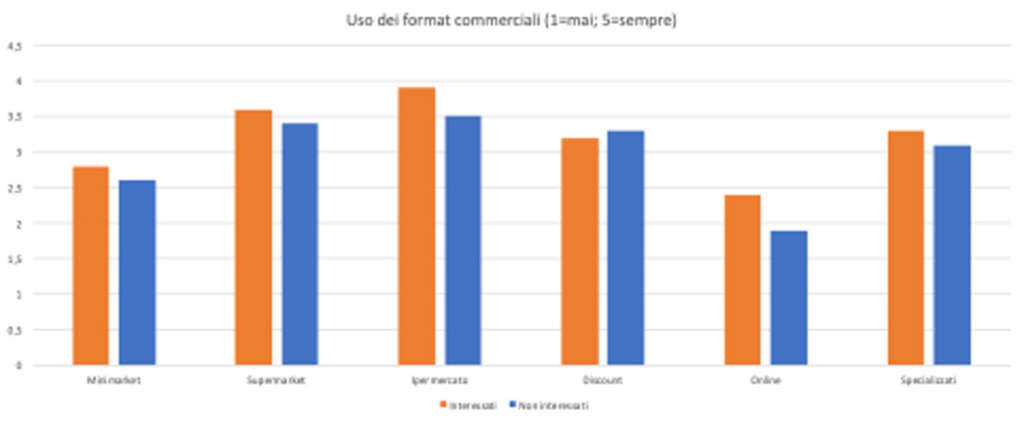

Si tratta di clienti importanti per la distribuzione grocery premium. Pur con alcune differenze nella popolazione, catturate nei segmenti contenuti nel rapporto di ricerca, la survey mostra che sono molto interessati al cashierless i consumatori dai 18 ai 54 anni, prevalentemente maschi, che vivono in centri urbani di media e grande dimensione. Acquistano in insegne premium e si servono frequentemente di diversi format commerciali: dagli ipermercati, che sono il punto di vendita prevalente presso cui fanno la spesa, ai supermercati fino ai negozi di prossimità (sono coloro che acquistano di più nel grocery online, sebbene il canale abbia quote ridotte in Italia).

Fonte: BF Partners, 2023

Fonte: BF Partners, 2023

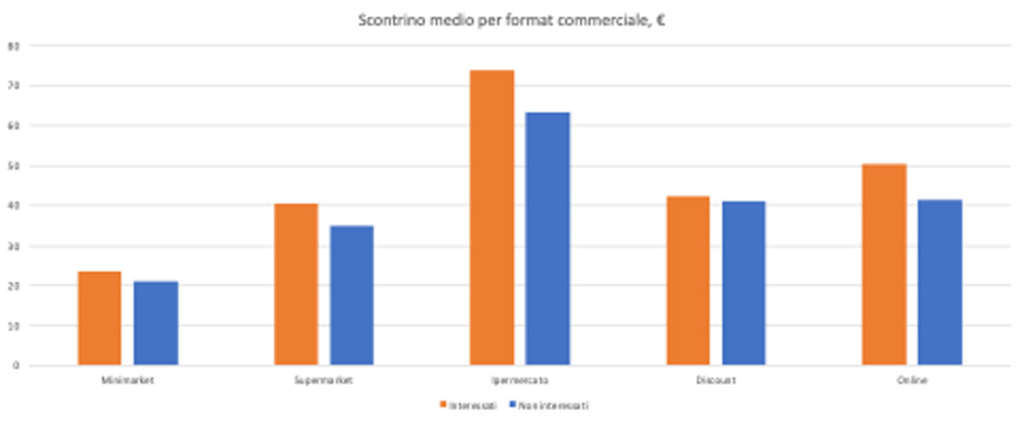

Alla spesa dedicano un tempo superiore alla media: nei punti di vendita di prossimità rimangono mediamente fra mezz’ora e un’ora mentre in supermercati e ipermercati rimangono mediamente da una a due ore. Il maggiore tempo di permanenza si traduce anche in un ammontare di spesa superiore: a seconda del format commerciale, l’ammontare medio dello scontrino è superiore del 15%-20% rispetto allo scontrino di chi non è interessato al cashierless.

Fonte: BF Partners, 2023

Fonte: BF Partners, 2023

Come ci si poteva attendere, hanno una tolleranza alle code inferiore alla media, e la criticità percepita della coda cresce all’aumentare della dimensione dello store (d’altronde, sono coloro che già si servono delle soluzioni di check out rapido).

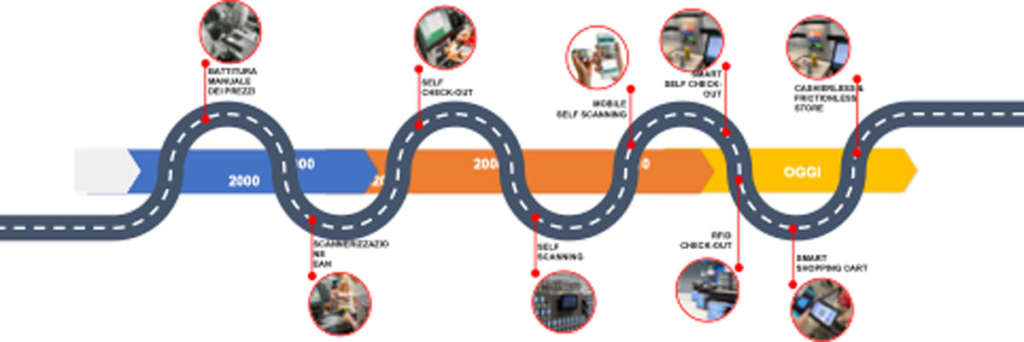

Passato presente e futuro della tecnologia cashierless

Cosa è dunque la tecnologia cashierless, esattamente? E cosa la distingue dalle attuali tecnologie di check out rapido? Il questionario usato nella ricerca definiva letteralmente il cashierless come “una tecnologia basata su videocamere, in grado di riconoscere i prodotti prelevati dagli scaffali del punto di vendita, quelli ricevuti ai banchi con servizio, quelli confezionati ai banchi self di frutta e verdura, e di addebitarne il costo solo se e quando il cliente li porta con sè al di fuori del punto di vendita. Sono tecnologie che eliminano completamente qualunque tipo di cassa e quindi di coda: il cliente può uscire dal punto di vendita senza passare attraverso alcuna procedura di check out e pagamento.”

Si tratta di tecnologie sperimentate a partire dal 2013. Ha fatto da apripista Amazon con il format Amazon Go, seguito da una serie di startup che oggi offrono sul mercato soluzioni cashierless commercialmente pronte per l’applicazione su larga scala. Usano tecnologie di computer vision e machine learning per rendere l’esperienza di acquisto completamente fluida e senza sforzo: il cliente non necessita di fare null’altro che mettere nel carrello o direttamente nella shopper i prodotti, anche quelli sfusi, e uscire dai gate del punto di vendita: il pagamento avviene sulla carta di credito legata alla carta fedeltà o alla app.

La tecnologia si può peraltro applicare anche ai prodotti consumati all’interno del punto di vendita, un servizio sempre più diffuso nella distribuzione alimentare. Il principio è il medesimo: le telecamere registrano ciò che viene consumato e lo associano al cliente.

Fonte: BF Partners, 2023

Fonte: BF Partners, 2023

In Europa la tecnologia è stata applicata con successo in Polonia, dove è presente in oltre 100 punti vendita della catena Żabka per risolvere il problema della legge che vieta al personale del settore retail di lavorare nei giorni festivi. La tecnologia cashierless nel Paese ha infatti consentito di tenere aperti i punti di vendita senza alcun bisogno di personale, con notevole successo presso i consumatori che hanno potuto fare la spesa anche di domenica e nei festivi.

Dalla barriera casse al ripensamento dell’intero punto di vendita

Ormai il cashierless è alle porte anche in Italia. Quale sarà il suo impatto sulla distribuzione commerciale?

Chi pensa che spariranno le casse ha una visione troppo estrema. A parte alcuni format di punti vendita interamente automatizzati, l’applicazione del cashierless avrà impatti di diversa natura. Possiamo prevedere che si ridurranno (senza scomparire) i punti cassa con operatore, liberando spazi e consentendo una migliore allocazione del personale. Si potrà avere una più flessibile gestione degli orari di apertura (altro elemento emerso dalla survey come particolarmente apprezzato) senza fare pressione sul personale di cassa, ad esempio in termini di turnazione.

Il cashierless potrà inoltre essere di aiuto al personale di cassa stesso, in termini di comparazione fra il “battuto” e quanto registrato dalle telecamere. Un miglioramento dei tempi ma anche una riduzione dello stress per il cassiere ed un maggior controllo sui furti e le differenze inventariali.

Ma la vera rivoluzione del cashierless non sarà solo alle barriere cassa. Nella prospettiva del consumatore, il punto di vendita diventerà sempre più un touch point frictionless. Vediamo un esempio. Il consumatore ha fatto la spesa online decidendo di ritirala nel punto di vendita. Oggi, se ha dimenticato qualcosa, deve entrare nello store e fare una vera e propria nuova spesa, anche solo per un prodotto. In genere rinuncia. Con il cashierless, ritirerà la sua shopper piena di quanto acquistato online e con naturalezza potrà andare fra gli scaffali per prelevare il prodotto dimenticato e inserirlo in quella stessa shopper, uscendo poi con la medesima fluidità con cui avrebbe semplicemente ritirato la spesa. Senza menzionare quanti altri prodotti potrebbe mettere nella shopper, camminando fra gli scaffali, magari perché sollecitato da una promozione fattagli trovare nella shopper stessa.

Se pensate che sia una situazione inusuale dovete ricredervi: la survey ha rilevato che al 40% dei consumatori capita di accorgersi di avere dimenticato prodotti una volta terminata la spesa, fuori dal punto di vendita (l’11,5% dei consumatori dichiara che questo avviene spesso). Perché non dovrebbe avvenire lo stesso con gli acquisti online?

Nella prospettiva del consumatore, con il cashierless il punto di vendita farà dunque un ulteriore passo avanti verso quella omnicanalità che si mostra come irrinunciabile destino anche per la distribuzione grocery. La spesa potrà cominciare online e continuare nel punto di vendita del ritiro, garantendo la massima fluidità dell’esperienza. Non sarà nemmeno necessario il pagamento online, perché tutto potrà avvenire all’uscita del punto di vendita, in automatico, senza frizioni.

La cessazione delle attività di Getir, e prima ancora di Gorillas, ci dice che per gli italiani il punto di vendita grocery rimane un riferimento: saranno le insegne a dovere capitalizzare su questa propensione, per trasformare ogni interazione in un momento di valore. Dovranno pensare lo store come fulcro di interazioni significative, eliminando quanto più possibile i sacrifici che oggi sono imposti a chi vi accede. Tutto ciò anche capitalizzando sulla mole di informazioni che il cashierless sarà in grado di fornire in merito ai comportamenti dei consumatori all’interno delle corsie.

Non è una rivoluzione: è l’evoluzione naturale di esperienze che i consumatori già vivono in altri contesti. Ora sappiamo con certezza che i clienti Italiani sono pronti al cashierless: e le insegne?

{kind=link}