Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1. Il canale ha permesso l'affermazione di molte catene nazionali

e internazionali

2. Concept creati ad hoc

Il centro commerciale concentra oggi quasi il 20% degli oltre 7.000 punti di vendita di profumeria e cosmetica presenti in Italia.

Anche questo settore, come molti altri, conosce una progressiva trasformazione sia sul fronte della tipologia di operatori (tendenza alla concentrazione) sia per quanto concerne la formula commerciale adottata, mix fra insegna, assortimento, posizionamento/target e politica di prezzo (sviluppo di concept più emozionali).

Il centro commerciale in particolare è diventato il canale preferenziale di sviluppo delle grosse catene nazionali e internazionali di profumeria, così come di alcune catene di rilievo regionale: in base a una specifica politica d'insegna, sono stati messi a punto concept con superfici più grandi rispetto al passato, dove il consumatore può fare esperienza di shopping in assoluta libertà e in maniera molto più emozionale e sensoriale di prima.

Anche nell'erboristeria e cosmetica, per lo più naturale, il centro commerciale ha permesso in primis l'affermazione di molte catene nazionali e internazionali, plurimarca o monomarca. Limoni, La Gardenia, Douglas e Sephora sono le prime insegne per capillarità distributiva in questo canale.

Di rilievo regionale, ma riferimento primario nelle gallerie medio-piccole dell'Emilia Romagna e del Veneto è l'insegna Marco e Luisa Vaccari.

Fra le catene di erboristeria/cosmetica predominano, invece, Bottega Verde, L'Isola Verde, L'Erbolario e Yves Rocher.

Erboristeria/cosmetica più presente

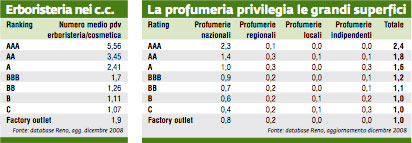

L'offerta per singola galleria è direttamente proporzionale alla dimensione e alla rilevanza del centro commerciale in termini sia numerici sia qualitativi. In termini numerici si riscontra una media di 2,4 profumerie e 5,5 erboristeria/cosmetica nei centri commerciali a rilevanza interregionale, di 1,8 profumerie e 3,45 erboristeria/cosmetica nei centri commerciali regionali, fino ad arrivare a 1 profumeria e 1 erboristeria/cosmetica nelle strutture commerciali di prossimità. Interessante notare che anche nei mall più piccoli, dove l'àncora alimentare sviluppa comunque il non-food in ottica di servizio, trovano spazio gli specialisti di mestiere: tipicamente una profumeria e un'erboristeria a riconoscibilità locale.

Un discorso a parte meritano i factory outlet: qui le insegne di cosmetica adottano la politica commericale propria degli outlet, mentre la profumeria, se presente, ha un ruolo di servizio e mantiene un posizionamento simile o solo leggermente low profile o maggiormente promozionale rispetto all'ottica full price retail.

*Responsabile

Marketing Reno

Reno nella consulenza al retail da 20 anni

Reno supporta molte catene italiane e internazionali nello start up e nella loro crescita, tramite la ricerca e la selezione di location e affiliati nonché interventi strategici e operativi per aumentare le performance di punto di vendita e innovare le strategie distributive. Elemento chiave dell'approccio adottato è la visione “dall'interno” di ogni singolo progetto: un punto di vista privilegiato per realizzare interventi concreti di sicuro successo.

www.reno-it.com

Le grandi catene di profumeria nei centri commerciali

Che la location sia un key performance factor della catena retail è evidente guardando alla distribuzione dei grossi player nazionali e internazionali, dove c'è una forte coerenza fra la tipologia di galleria e il posizionamento nonché la mission dell'insegna. Limoni e La Gardenia, coerenti con un posizionamento “convenience-mass market”, sono presenti con il 74% dei loro punti di vendita all'interno di centri commerciali di piccole e medie dimensioni (dai BBB ai B). In questi contesti sviluppano il comparto profumeria e cosmetica in ottica di gamma e di prezzo, sostituendo l'analogo reparto presente solo in modo marginale nelle àncore food. Sephora è l'unica profumeria che afferma una forte identità di brand. La sua vocazione “fashion” viene enfatizzata da un'accattivante e impattante “immagine d'ingresso” giocata sui prodotti a marchio e sul tema colore.

È presente in tutte le gallerie AAA e in generale nelle gallerie medio-grandi o con un target di clientela medio-alto. Douglas è considerata una profumeria “selettiva”, con approccio al prodotto molto professionale. Storicamente è presente nei centri commerciali medio-grandi. Una nota a parte merita Marionnaud: la scelta di location second best, che puntano soprattutto a un target di vicinato, e una crescita soprattutto tramite acquisizione e accorpamento di catene locali sviluppate soprattutto su strada, rende questa insegna praticamente assente dai centri commerciali. La strategia distributiva dell'insegna Marco e Luisa Vaccari, una ventina di punti di vendita dislocati fra l'Emilia Romagna e il Veneto, si spiega con la volontà di presidiare non una specifica categoria di centri commerciali ma appunto un'area geografica, espandendosi a macchia d'olio nella maggior parte delle strutture commerciali presenti. La competizione fra le varie insegne si gioca quindi su key performance factor diversi, e questo porta in alcuni casi a una proficua convivenza e in altri a una sovrapposizione e quindi elevata competizione.

Erboristeria e cosmetica fanno rima con franchising

Erboristeria e cosmetica si affiancano alle profumerie con una strategia prevalentemente fondata sul monomarca e, spesso, tramite il franchising. È il caso di L'Erbolario, presente sia nel canale erboristeria sia recentemente con punti di vendita di proprietà e in franchising. O ancora di Bottega Verde e Yves Rocher, la prima leader nella vendita per corrispondenza e il secondo con una capillare rete di vendita tramite “consulenti” door-to-door. Il centro commerciale rappresenta un canale complementare alla distribuzione tradizionale, che punta, invece, a un cliente con diverso comportamento di acquisto e la possibilità di investire nella propria identità d'insegna. Tuttavia il presupposto affinché questi punti di vendita possano affermarsi è un flusso sostenuto di visitatori, e non a caso risultano essere maggiormente presenti - soprattutto con pdv di proprietà - nel range AAA/BBB, dove i maggiori costi sono ripagati da alta visibilità e alto traffico. È il franchising, che vede un abbattimento dei costi soprattutto relativi alla gestione del personale, che permette a queste insegne di adattarsi anche a gallerie minori.

Allegati

- Beauty09_centricomm

- di Ilaria Tosca* / maggio 2009

”")