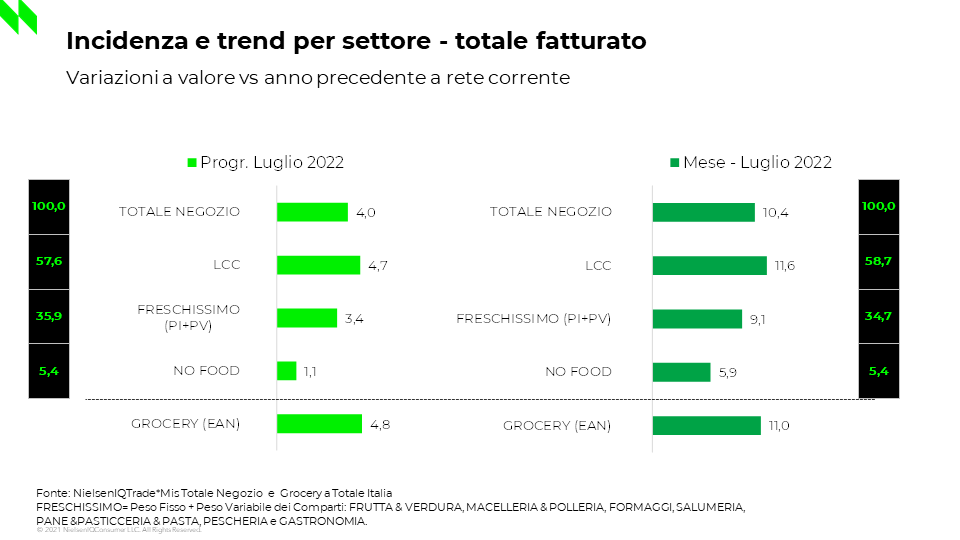

Continua la corsa dell'inflazione nel largo consumo confezionato, che a luglio 2022 si attesta in risalita e pari al +9,4% secondo i dati presentati nell’analisi di NielsenIQ “Lo stato del Largo Consumo in Italia”. Nello stesso periodo, si registra un fatturato della distribuzione totale in Italia pari a 9,5 miliardi euro, con un trend positivo del +10,4% rispetto all’andamento dello anno scorso. Il valore che sorprende, in questo contesto inflazionistico, è l'impatto minimo sulla scelta dei prodotti che gli italiani inseriscono nel carrello, così come sulla preferenza del canale di acquisto: una riduzione minima, pari allo 0,1% del mix, portando la variazione reale dei prezzi al +9,3%. Un numero ulteriormente in risalita di 2 punti percentuali rispetto a giugno, che già segnalava un +7,3% sul mese precedente.

La scarsa propensione degli italiani al risparmio in ambito di largo consumo, tuttavia, avrebbe i giorni contati, come commenta Luca De Nard, amministratore delegato di NielsenIQ Italia: "Prevediamo un autunno molto critico, data la continua corsa dei prezzi causata dall’aumento del costo di energia e delle materie prime che porterà l’inflazione a pesare ancor di più sul bilancio delle famiglie italiane, pertanto nell’ultima parte dell’anno i consumi potrebbero variare sensibilmente.”

Canali distributivi e prodotti a luglio 2022

Entrando nel dettaglio del mese di luglio, rispetto allo stesso periodo dell’anno precedente l’indagine mensile di NielsenIQ evidenzia l’aumento del fatturato di discount (+11,9%), seguito da supermercati (+10,8%), specialisti casa&persona (+9,9%) e liberi servizi (+7,3%). La percentuale delle vendite in promozione (totale Italia) si è attestata su un livello più basso rispetto allo stesso periodo del 2021 (21,7%, -2,7 pp), mentre il consumo di prodotti a marchio del distributore resta invariato rispetto a giugno, pari al 21,2% del largo consumo confezionato nel perimetro iper, super e liberi servizi (ovvero i supermercati di metratura minore) attestandosi al 29,8% sul totale Italia, inclusi i discount.

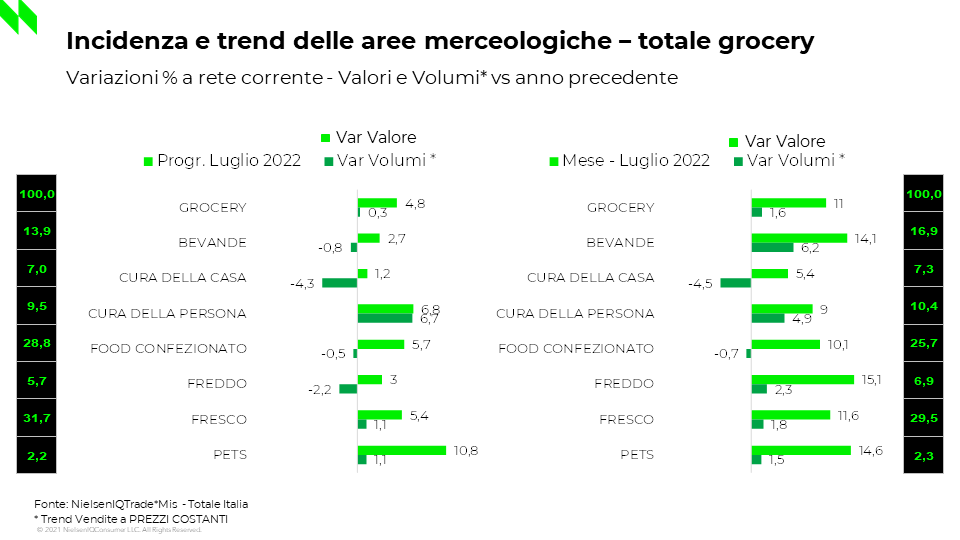

Guadando alle aree merceologiche, hanno registrato una significativa crescita soprattutto i prodotti dedicati agli animali domestici (14,6%) e il freddo (+15,1%). Si conferma il trend positivo per quest'ultimo nella maggior parte dei canali distributivi, con libero servizio (+5,1%) e discount (+9,6%) che registrano rispettivamente le tendenze peggiori e migliori. Le categorie più dinamiche sono state pane & pasticceria & pasta (+17,1%), mentre continua la diminuzione della pescheria (-5,2%). L’andamento dei prodotti confezionati, resta in aumento a valore del +10,1% (-0,7% a volume). Su tutto il territorio nazionale, l’area merceologica del grocery, registra un incremento a valore sul mese di luglio pari al +11% (+1,6% a volume). A livello di prodotto guidano infine la classifica dei top 10 di NielsenIQ il dessert fresco, l’olio di semi di girasole e l’acqua gassata.

{kind=link}