Efficienza vs resilienza

La pandemia è stato solo l’ultimo (seppur il più impattante) di una serie di eventi avversi al modello globalizzato. Vi sono evidenti questioni geopolitiche, una su tutte le tensioni geopolitiche sino-americane, e in generale la massiccia dipendenza che (Europa inclusa) si è instaurata con la Cina, la “fabbrica del mondo” per antonomasia. Oltre a queste difficoltà di politica economica, vi è poi il tema dell’energia, che non si traduce solo nel caro bollette per i privati cittadini, ma ha conseguenze importanti sul business e la sua operatività. Inoltre, si tende a dimenticare come le interruzioni della catena di approvvigionamento imputabili a disastri naturali determinino perdite per miliardi di dollari sotto forma di fermo della produzione e mancati ricavi. Questo è dovuto alla complessità che sta dietro alle catene di approvvigionamento, per cui gli stessi manager hanno difficoltà a monitorarne gli sviluppi, se non in certi casi, di averne del tutto cognizione, facendone conseguire una mancanza di preparazione in termini di risk management (Thomas Insights elabora qui un piano in 4 punti di “Supply Chain Disaster Preparedness”).

Strategia Nearshore

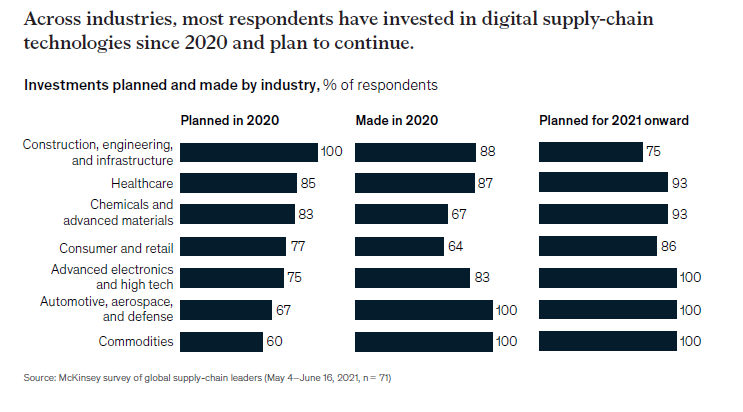

A questo proposito, il report “How Covid-19 is reshaping supply chains”, a cura di McKinsey & Company, analizza gli impatti della pandemia sulle catene di approvvigionamento a livello globale, intervistando un pool diversificato di responsabili di supply chain, che hanno descritto i passi intrapresi nel corso dell’anno per rinforzare le proprie catene di fornitura, confrontandoli con i piani elaborati in epoca pre-pandemica. La survey, condotta nel secondo trimestre del 2021 e pubblicata lo scorso novembre 2021, mette in luce come il 92% degli intervistati abbia migliorato la resilienza delle proprie supply chain attraverso interventi di natura fisica.

In termini generali le risposte alla sfida della resilienza variano a seconda dei settori: gli operatori healthcare si posizionano in cima alla classifica, avendo implementato la gamma più ampia di misure, con il 60% degli intervistati nel settore che affermano di aver regionalizzato le proprie supply chain e il 33% di aver spostato la produzione più in prossimità dei mercati finali. Al contrario, solo il 22% dei player del settore automotive, aerospaziale e della difesa ha regionalizzato la produzione, sebbene oltre il 75% avesse dato priorità a tale approccio in una survey analoga condotta nel 2020. Gli operatori dei settori chimico e delle commodity sono quelli che hanno apportato i minori cambiamenti alle proprie catene di fornitura nel corso dell’anno.

L’evidenza principale che emerge dal report riguarda la regionalizzazione, che viene identificata come una priorità per la maggior parte delle aziende. Infatti, quasi il 90% degli intervistati afferma di voler intraprendere strategie di regionalizzazione nei prossimi tre anni, e il 100% degli operatori healthcare e di ingegneria, costruzioni e infrastrutture definisce tale approccio come rilevante per il proprio settore.

In tal senso, le strategie di nearshoring (in opposizione all'offshoring) potrebbero quindi permettere di moderare le criticità di catene globali troppo dispersive, accorciando le catene di approvvigionamento per una serie di prodotti. Vi sono, infatti, evidenti vantaggi di una strategia Nearshore, tra cui una vicinanza culturale, che garantisca una comunicazione trasparente e la completa visibilità del progetto, un fuso orario simile, la conoscenza del mercato e una prossimità geografica, tra le possibili citabili. In quanto fin ora descritto, non può essere trascurato l’apporto del digitale, che se da un lato rappresenta una risorsa da meglio sfruttare per un approccio decisionale più puntuale e data driven, dall’altro sortisce una serie di effetti legati all’automazione dei processi. Sul tema, nel dossier ISPI sopraccitato, e nello specifico del contributo “Deglobalizzazione: New Normal?” a cura dell’economista e storico Marc Levinson si specifica come “la produzione sta diventando progressivamente meno importante per l’economia mondiale. Inoltre, riducendo la necessità di manodopera negli stabilimenti, l’automazione sta eliminando innanzitutto una delle ragioni principali che possono indurre a saldare insieme catene del valore remote. Ci sono pochi segnali di “reshoring”, il “rientro” della produzione da paesi a basso salario a paesi ad alto salario; viceversa, ci sono prove considerevoli che produttori e rivenditori stanno cercando di tenere sotto controllo i rischi diversificando le fonti di approvvigionamento di componenti chiave e prodotti finiti, anziché produrre tutto in giganteschi stabilimenti situati in Asia. Per un’azienda multinazionale, è probabile che uno stabilimento orientato all’esportazione in Messico o in Marocco vada a integrare anziché sostituire uno stabilimento in Cina. È in questo senso che la globalizzazione sembra in declino, tanto più che i governi erogano sussidi o erigono barriere per proteggere i mercati a vantaggio dei produttori nazionali”. Un nazionalismo economico, che al di là di manifestazioni più plateali è qualcosa di rintracciabile a più ampio raggio di quanto di possa pensare.

In conclusione, è evidente come la crisi da Covid-19 abbia messo le catene di approvvigionamento sotto i riflettori, facendole emergere come vulnerabili agli shock e alle interruzioni, con molti settori in difficoltà per carenze dal lato dell'offerta in termini di manodopera specializzata, materie prime, oltre che per i vincoli di capacità logistica. Il tutto sta avvenendo nel contesto di questa “deglobalizzazione”, che tuttavia, non deve essere intesa come qualcosa di estremo, bensì in come quella che l’Economist ha definito “slowbalisation”, ovvero un rallentamento nelle tendenze di integrazione economico-finanziaria tra Paesi.

In questo contesto, in vista della ripresa, che si spera possa concretizzarsi nel 2022 e che potrebbe comunque essere accompagnata da nuove ondate pandemiche, è fondamentale conciliare i tentativi di intervento e organizzazione sulla supply chian a breve termine con visioni per il medio e lungo periodo.

{kind=link}