Il titolo di questo articolo si rifà a "Duemila vetrine", headline della ricerca presentata ieri da Scenari Immobiliari sugli andamenti del mercato real estate commerciale, corredati da un approfondimento sulle vie dello shopping nelle principali città, Milano e Roma in primis. Le 1.867 vetrine (+670 ingressi) nel campione di Scenari Immobiliari rappresentano la parte esclusiva del retail fisico per la quale i valori della posizione immobiliare e urbanistica non sembrano accusare erosioni né perdere di importanza a giudicare dall'andamento dei canoni.

Canoni di locazione degli immobili commerciali nelle high street (€/mq/anno)

MILANO

| Principali vie centrali dello shopping | Minimo | Massimo |

| Via Monte Napoleone | 4.500 | 12.300 |

| C.so Vittorio Emanuele | 3.000 | 6.900 |

| Sant’Andrea/Verri | 2.100 | 6.200 |

| Via della Spiga | 2.300 | 5.700 |

| Galleria Vittorio Emanuele | 1.800 | 3.800 |

| Via Manzoni | 1.000 | 3.200 |

| Corso Vercelli | 1.200 | 3.000 |

| Via Torino | 1.350 | 2.700 |

| Via Dante | 1.300 | 2.500 |

| Corso Buenos Aires | 1.100 | 2.500 |

Fonte: Scenari Immobiliari

Canoni di locazione degli immobili commerciali nelle high street (€/mq/anno)

ROMA

| Principali vie centrali dello shopping | Minimo | Massimo |

| Via dei Condotti | 4.000 | 9.500 |

| Piazza di Spagna | 3.000 | 7.100 |

| Via del Corso | 1.500 | 4.800 |

| Via del Babuino | 2.100 | 4.300 |

| Via Cola di Rienzo | 1.200 | 3.100 |

| Via Frattina | 1.500 | 2.500 |

| Via del Tritone | 1.000 | 2.200 |

Fonte: Scenari Immobiliari

Si parla molto di Milano e Roma. E d'altronde molti investitori internazionali, che prevedono di siglare soddisfacenti transazioni nel nostro paese, difficilmente inseriscono nella loro road map centri urbani che non siano appunto Milano e la Capitale. "Noi acquistiamo solo a Milano, Roma e Bologna -conferma Mario Pellò, di Th Real Estate- ma stiamo considerando molto cautamente di spingerci a Torino".

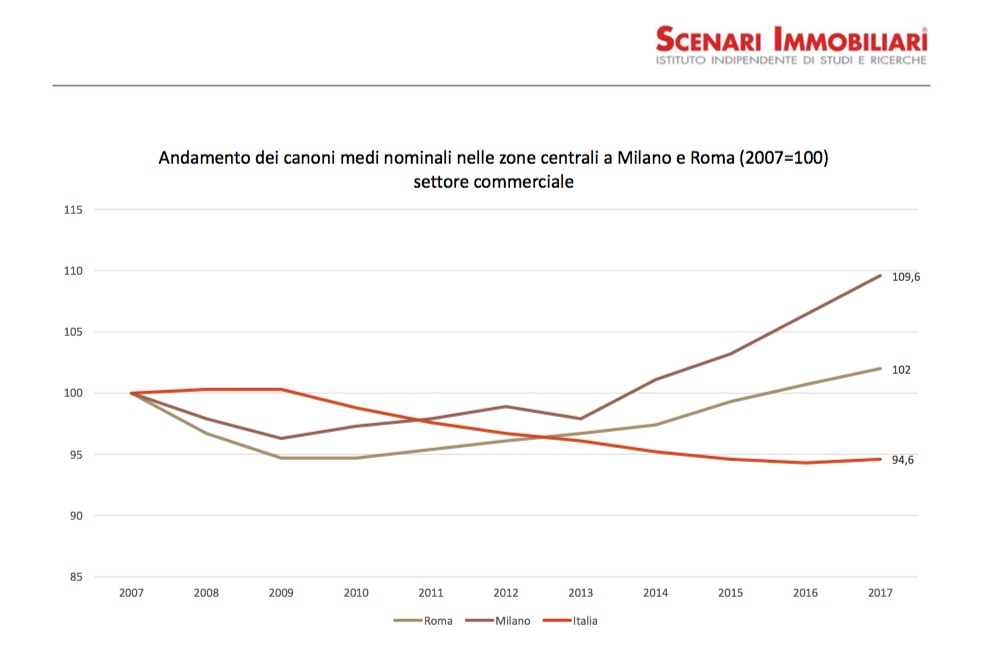

A conferma parziale di quanto fin qui detto, dal 2007 (=100) ad oggi, l'andamento dei canoni medi nominali nelle zone centrali a Milano e Roma vede, a fronte di un calo del valore nazionale (94,6), un aumento da 100 a quasi 110 a Milano, e da 100 a 102 a Roma. Nel 2017 le transazioni di immobili commerciali nelle high street delle tredici città prese in esame hanno superato gli 800 milioni di euro di valore.

"Location, Experience, Brand Equity"

A giudicare dai dati, il celebre principio, nonché imperativo categorico per immobiliaristi e retailer, "Location Location Location", sembra ancora valido. O forse non più? "Dieci anni fa il mantra era Location Location Location -ha ricordato Vincenzo Ferrieri, di CioccolatItaliani, una catena di 31 locali (11 dei quali all'estero) con dimensioni che vanno da 60 mq agli 800 mq del locale più grande, in Arabia Saudita-. Oggi questa formula andrebbe ritoccata: a fianco di Location, vanno aggiunti i concetti di Experience e Brand Equity". Oltre alla posizione (location), il retail (formato+prodotto) deve anche creare curiosità e interesse ("experience"), e quindi dare ulteriori motivazioni per accelerare il processo di "advocacy" (passaparola tradizionale e social) sempre più importante nella rinomanza e nella diffusione di un'insegna.

Anche se l'eCommerce in generale registra una quota sugli acquisti totali (e in valore assoluto) molto più ridotta rispetto a quanto avviene in mercati come Cina e Usa (si veda il grafico sopra), gli italiani sono ormai svezzati agli acquisti online: come ha detto Massimo Costa, presidente di Assomoda, 25 milioni di italiani sono già orientati alla omnicanalità. Massimo Costa ha appena pubblicato, con Franco Angeli, il libro Temporary Shop: per vendere e farsi conoscere (in tempo di crisi). Fra i fenomeni ancora poco censiti, studiati e regolati, che interessano i centri urbani come Milano, spicca infatti quello del commercio temporaneo: "In Italia si fanno i temporary store almeno dal 2007, se vogliamo partire dall'anno di nascita di Assotemporary in seno ad Assomoda -ha aggiunto Costa- eppure il nostro Paese non è stato in grado fino ad oggi di creare un quadro normativo omogeneo". Una realtà confermata anche da Giulia Comparini, dello studio legale Cocuzza & Associati, che ha ricordato i limiti generali dell'attuale quadro normativo, nonostante i tentativi finalizzati a una maggiore semplificazione amministrativa come la Scia 2 (Dgls 222/2016) e la Conferenza dei Servizi (Dgls 127/2016).

Un altro fenomeno, tutto da studiare, anche se affermato da qualche anno, è quello dei primi e secondi piani in centro storico, ossia il "no shop-window retail" che spesso offre realtà molto competitive e qualitativamente importanti. Oggi questo settore è totalmente fuori dal periscopio degli istituti di ricerca.

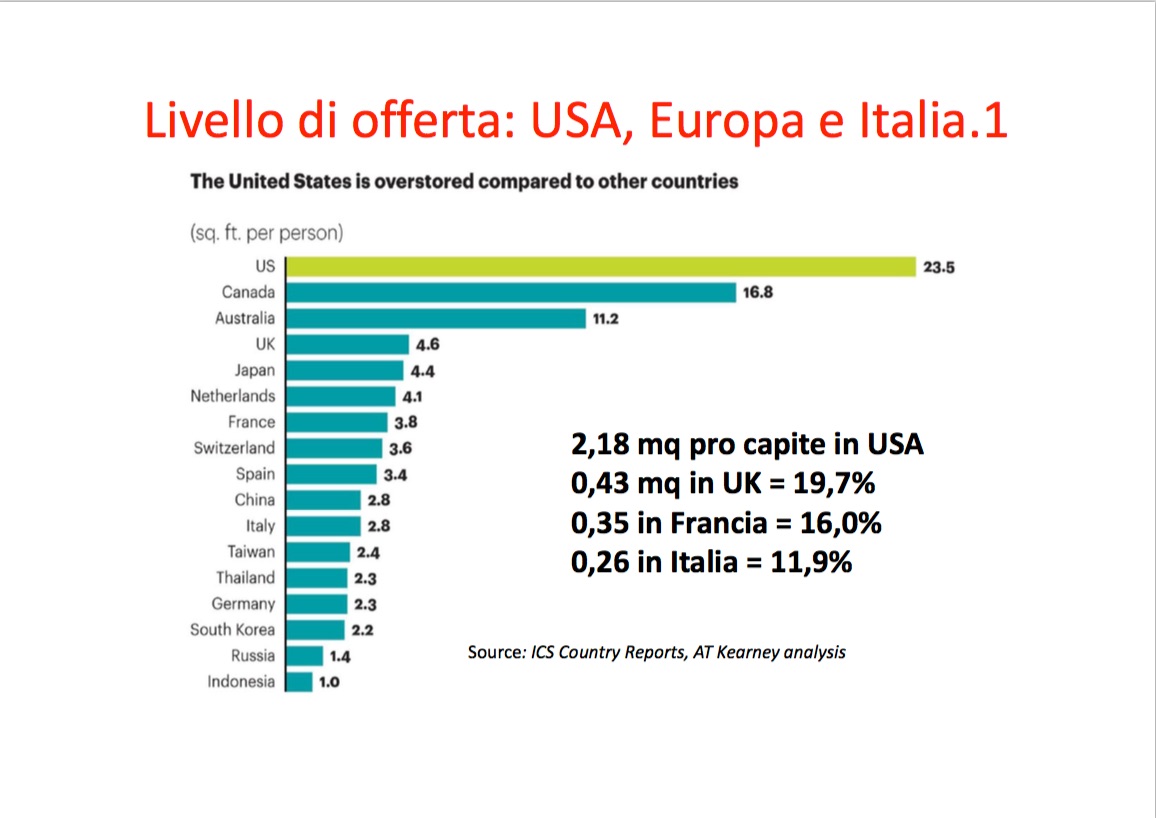

I fenomeni di "demalling" e/o di crisi del retail fisico negli Usa (gli esempi più recenti e reboanti: il fallimento di Toys R Usa, e la crisi dei department store) si deve, prima ancora che ai grandi player del commercio online, al fenomeno dell'over-retail (eccesso di offerta di mq per tot ab.) che in Usa è -secondo dati presentati da Mario Pellò, TH Real Estate- 1,6 mq a persona, contro gli 0,3 dell'Ue, gli 0,2 dell'Italia, e gli 0,5 della Cina. "Nonostante questo, l'Italia non è, in questa fase, considerata sotto una luce molto favorevole da parte degli investitori esteri" ha aggiunto Pellò.

I dati presentati da Pietro Malaspina, senior advisor di Aedes Siiq, e che pubblichiamo qui sotto, confermano il fenomeno, ma in termini statistici più allarmanti:

Dalla nozione tradizionale di "canali" al no-channel commerce

Al di là della diversità numerica dei dati, che riflette solo la variabilità delle fonti e dei processi di elaborazione, ma non intacca l'oggettività del fenomeno, ha ragione Malaspina quando dice che parlare di canali non ha più senso, ed è per giunta "un errore concettuale", soprattutto in un contesto nel quale gli operatori dell'eCommerce possono vendere tutto e ovunque, se le legislazioni lo permettono. "Esisterà solo e sempre più un'unica piattaforma di customer journey nella quale l'esperienza non è l'acquisto, ma l'esperienza stessa -spiega Malaspina- e questo fenomeno è la premessa per il no-channel commerce".

Intanto, però, l'eCommerce sta mettendo in subbuglio gli operatori dei centri commerciali perché cambia le regole nella contrattazione tra proprietà e tenant: la prima vorrebbe conoscere il dato delle vendite online, soprattutto se in modalità click&collect, per riconsiderarlo nel canone variabile se è rimasto il variabile; i secondi sostengono che le vendite online e clicca&ritira sono comunque frutto di investimenti e quindi di costi: "La proprietà tende a dimenticare che allestire una struttura per il click&collect nel centro commerciale non è gratis -osserva Giampiero Vitturi, responsabile sviluppo della catena di calzature a insegna Contè, molto presente nei centri commerciali- e ammesso e non concesso che l'online sia effettivamente sempre una cospicua fonte di ricavi, la sua implementazione richiede comunque investimenti e quindi costi".

Ma quali sono le tendenze (principali) del retail nell'era del click? Le ha illustrate Fabrizio Valente, di Kiki Lab-Ebeltoft Italy.

Da on ad off: Warby Parker (Usa) vende occhiali su Internet dal 2010. Ha aperto il primo negozio fisico nel 2011, oggi ne ha più di 30 in posizioni high street (200 mq).

Down-Size:

-Barnes & Noble (Usa), 640 librerie in 50 Stati Usa, superficie media di 2.400 mq. Nel 2017 ha aperto un nuovo format su 1.900 mq dove ha migliorato l'area ristoro raddoppiandone la superficie, e inserendo cucina e menù, cibi freschi, vini e birre artigianali; insomma una Red Feltrineli all'amerciana

-Decathlon City, 400 mq rispetto alla sua media classica di 4.000 mq. Nella nuova variante di questo format urbano che già conosciamo anche noi, si dà spazio ai best seller, agli acquisti di impulso, all'F&B, al ritiro ordini e all'esperienza. Apertura mattina presto per lezioni di ginnastica, e incontri per stimolare le attività sportive;

-Ikea temporary: merchandising minimalista e meno "svedese", cross-canalità con cataloghi su schermo per il clicca e ritira o consegna a domicilio; cartoncini segnalibro con info sui singoli prodotti (più pratici ed economici del catalogo);

Up size:

-Indigo Flagsgip: leader in Canada nelle librerie (200 pdv, superficie media 1.800 mq), ha lanciato nel 2016 un nuovo concept, il "cultural department store": 3.000 mq su 2 piani, partnership con specialisti come Starbucks, Fitbit, LittleBits, American Girl. Il concept si basa sul "soddisfatti e rimborsati" per i libri suggeriti dall'imprenditrice Heather Reisman. "Quasi nessuno -ha detto Valente- richiede il rimborso".

{kind=link}