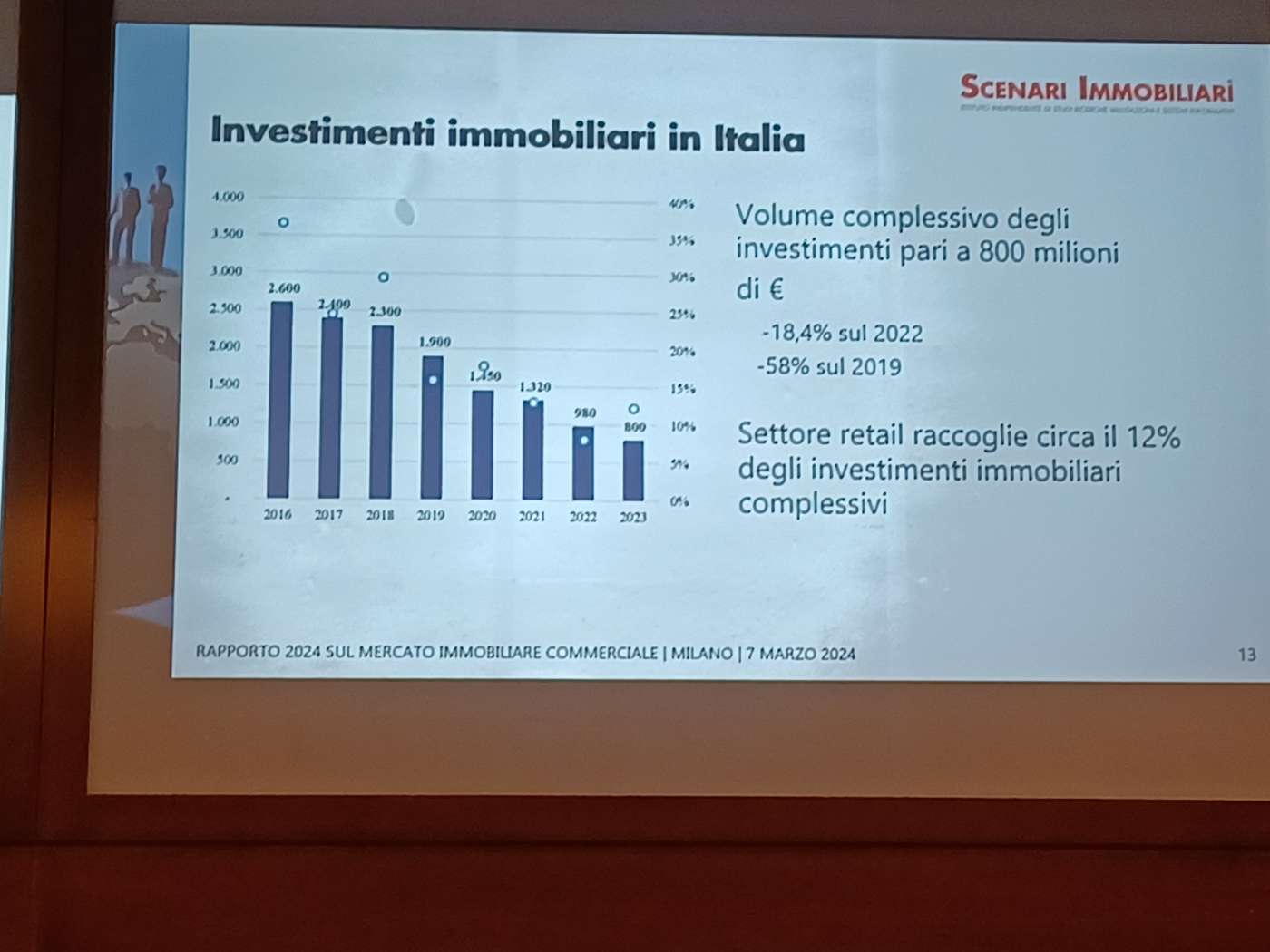

Secondo il panorama statistico presentato da Scenari Immobiliari questa mattina, il trend degli investimenti immobiliari (cluster retail) in Italia rappresenta perfettamente, nel suo andamento dal 2016 al 2022, i gradini di una scala sempre più digradante. Nel 2023 gli investimenti immobiliari retail in Italia sono scesi a 800 milioni di euro, -18,4% sul 2022 e addirittura -58% sul 2019. Siamo ben lontani, come si evince dalla slide qui sotto, dagli anni record (2016-2017-2018) quando gli investimenti erano sopra la barra dei 2 miliardi di euro. Il retail raccoglie circa il 12% degli investimenti totali. La stragrande maggioranza delle transazioni si concentra nelle categorie Gsc (Grandi superfici commerciali) e Edv (Esercizi di vicinato) che rappresentano rispettivamente il 48% e il 38%. Vuol dire che quasi 9 transazioni su 10 sono fatte sui portafogli retail diversi dai centri commerciali. Che, invece, pesano il restante 14%. Nel nord Italia si realizza il 63% delle transazioni, al centro il 31% e nel Sud/Isole solo il 6%. Milano con il 28% delle transazioni si conferma la capitale dell'investimento immobiliare, seguita da Roma (14%) e da Torino (10%).

I centri commerciali giocano nell'economia reale italiana in termini di fatturato, occupazione, attrazione (footfall/visitatori) un ruolo decisamente più importante di quanto si potrebbe immaginare leggendo i dati sugli investimenti e le transazioni. Secondo i dati Cncc, i centri commerciali italiani registrano ogni anno quasi 2 miliardi di passaggi, realizzano un giro d'affari di 171 miliardi di euro e generano occupazione totale pari a 750.000 persone fra lavoratori diretti, indiretti e indotto. Come ha giustamente ricordato Roberto Zoia, presidente di Cncc, "noi non siamo una asset class, ma una industry". Secondo Zoia la logistica può presentare anche maggiori rischi, perché la dipendenza critica dalla numerica tenant è assai più alta rispetto ai centri commerciali dove hai una rotazione del 10% ma su un totale medio di 100, anziché 5-10. Ma non entriamo troppo nel tecnico. Ritorniamo al sentiment che si respira nei centri commerciali. Fabio Porreca, presidente di Svicom, ha già espresso le sue valutazioni nel complesso ottimistiche (anche con la cautela ispirata dal senso critico)

“Il 2023 è stato un anno complicato caratterizzato da una contrazione degli investimenti immobiliari, ma nel quarto trimestre erano emersi segni di ripresa che ora, nei primi mesi del 2024, leggiamo come l'inizio di un processo di ripresa del mercato retail real estate, un trend positivo che si accentuerà a partire dalla seconda metà dell’anno per poi proseguire con un'accelerazione nel 2025. In particolare, se consideriamo i centri commerciali, principale asset class di attività per Svicom, i fondamentali sono stati piuttosto positivi nel 2023, sia per il footfall che per le vendite, ma anche per occupancy, collection e canoni in crescita. Si tratta di risultati che offrono prospettive interessanti per gli investitori, i proprietari e per i tenant, in vista anche di un miglioramento delle condizioni di mercato, con riferimento, in particolare, alla riduzione dei tassi d'interesse. Allo stesso tempo, sarà fondamentale definire programmi e progetti di valorizzazione degli asset, focalizzati su sostenibilità, digitalizzazione ed evoluzione dei contenuti".

I centri commerciali come "terra di mezzo"

"In quest’ottica -prosegue Porreca- l'immagine dei centri commerciali come terra di mezzo rappresenta un’interessante intuizione del rapporto di Scenari Immobiliari, che evidenzia efficacemente il cambiamento epocale che i luoghi fisici del commercio dovranno intraprendere in termini di ibridazione e integrazione delle funzioni. Spazi per il lavoro, il benessere, la salute, lo svago, lo sport, la ristorazione si affiancheranno sempre più al commercio, configurando centri di comunità radicati nel territorio e vicini alle molteplici esigenze delle persone. Riteniamo, quindi, il lavoro di Scenari Immobiliari decisamente strategico, considerando questa trasformazione una vera e propria missione, in quanto property manager con il retail come core business”.

Comunque, anche l'Europa non se la passa benissimo. Nel corso del 2023 gli investitori hanno investito sul mercato immobiliare commerciale europeo in misura minore rispetto al 2022, portando i volumi totali d’investimento a 27 miliardi di euro, -32,5%, frutto di riduzioni dei volumi di capitali compresi tra -12% del Regno Unito (circa 7 miliardi di euro nel 2023) e -50% di Francia e Spagna, rispettivamente a 3 miliardi di euro e 1 miliardo di euro. L’Italia vede il proprio livello di investimenti scendere dai 980 milioni di euro del 2022 agli ottocento milioni del 2023 e, grazie a un quarto trimestre che ha evidenziato una ripresa particolarmente positiva rispetto alla prima parte dell’anno, un buon grado di resistenza e adattabilità del settore grazie all’estensione dell’interesse degli operatori verso città considerate secondarie ma caratterizzate da intensi flussi turistici non stagionalizzati. Il livello di appetibilità del settore retail continuerà, quindi, nel suo percorso di crescita post-pandemico grazie alle opportunità derivanti da interventi di ristrutturazione e ammodernamento di spazi commerciali situati in ambiti urbani centrali e di ibridazione e integrazione tra attività economiche, offerta per il tempo libero e servizi per la cura, la salute e il benessere della persona.

“Dopo un trimestre, il quarto del 2023, da ricordare come uno dei migliori degli ultimi due anni, grazie a importanti transazioni di centri commerciali out of town e superfici retail nelle high street, prevediamo un aumento del volume degli investimenti nel mercato immobiliare commerciale già per l’anno in corso -commenta Francesca Zirnstein, direttore generale di Scenari Immobiliari-. Siamo di fronte a un comparto in forte evoluzione, in cui si sta affermando sempre il più il concetto di autenticità. Nella realizzazione del nostro rapporto, osservando quanto accade sia nelle high street e secondary street che nei centri commerciali, abbiamo, infatti, rilevato l’importanza crescente che assumono le strutture per tempo libero, attività culturali e complementari, che mettono in relazione elementi come l’autenticità e la sua espressione, sostenendo il realizzarsi di un luogo adeguato al bisogno di concretezza e realtà. Dalle interviste realizzate con i consumatori, emerge la necessità di esperienza e novità, di risposta completa alle necessità, di sensazione di unicità e svago, di rappresentazione delle caratteristiche del luogo, fra i motivi principali delle frequentazioni delle vie del commercio e delle grandi strutture, mentre il senso di cura, il bisogno di relazioni autentiche, la centralità della qualità variano a livello generazionale”.

Nel corso del 2023, anche nel caso dell’Italia, le quotazioni confermano l’inversione di tendenza registrata nel 2022 rispetto all’andamento negativo del biennio 2020-2021. Il 2023 conferma un consolidamento delle dinamiche relative alle quotazioni immobiliari, stabili rispetto all’anno precedente. Per il 2024 Scenari Immobiliari prevede una lieve crescita sia per le Grandi superfici commerciali (+0,4% per i prezzi e canoni) sia per gli esercizi di vicinato (+0,6% per i prezzi e più 0,4% per i canoni). Le caratteristiche intrinseche del settore non smettono di attrarre investitori, soprattutto su operazioni di sales&leasing, grazie alla presenza di flussi di cassa relativamente costanti nel lungo periodo e al processo positivo di adattamento e resistenza della vendita al dettaglio nei confronti dei canali digitali del commercio. Per quanto concerne i centri commerciali, il livello raggiunto dai canoni di locazione si è consolidato, mentre spesa media per cliente e afflusso di persone interessate all’acquisto sono, seppure lievemente, cresciuti.

Nonostante un’offerta di prodotto ad oggi piuttosto limitata, resta costante l’attenzione verso il segmento delle high street e delle strade del lusso, con un focus particolare sulle città di Milano e Roma, che dopo la pandemia hanno riacquisito forza e visibilità, anche grazie al ritorno dei flussi turistici internazionali. Il settore della vendita al dettaglio ha dato prova di un buon grado di resistenza e adattabilità, tanto che l’interesse dei rivenditori si sta ampliando fino a comprendere anche città considerate secondarie ma caratterizzate da intensi flussi turistici non eccessivamente stagionalizzati, come è il caso di Bologna e Verona.

Nel corso del 2023 il mercato immobiliare a vocazione commerciale ha fatto registrare un fatturato complessivo di circa 6,1 miliardi di euro, con un calo rispetto al 2022 di 5,4 punti percentuali. Gli ultimi cinque anni hanno visto un leggero aumento della componente del fatturato relativa alle Grandi superfici commerciali, a discapito dei negozi di vicinato, che è passata dal 70% a una quota lievemente superiore all’80%. Nel primo semestre 2023 le transazioni hanno mostrato una variazione positiva sia sull’anno precedente che sul periodo pre-pandemico. Se è vero che il Nord conta circa la metà delle transazioni complessive (concentrate prevalentemente nell’area ovest), sud e isole hanno registrato le migliori variazioni, seguite dal Nord.

{kind=link}