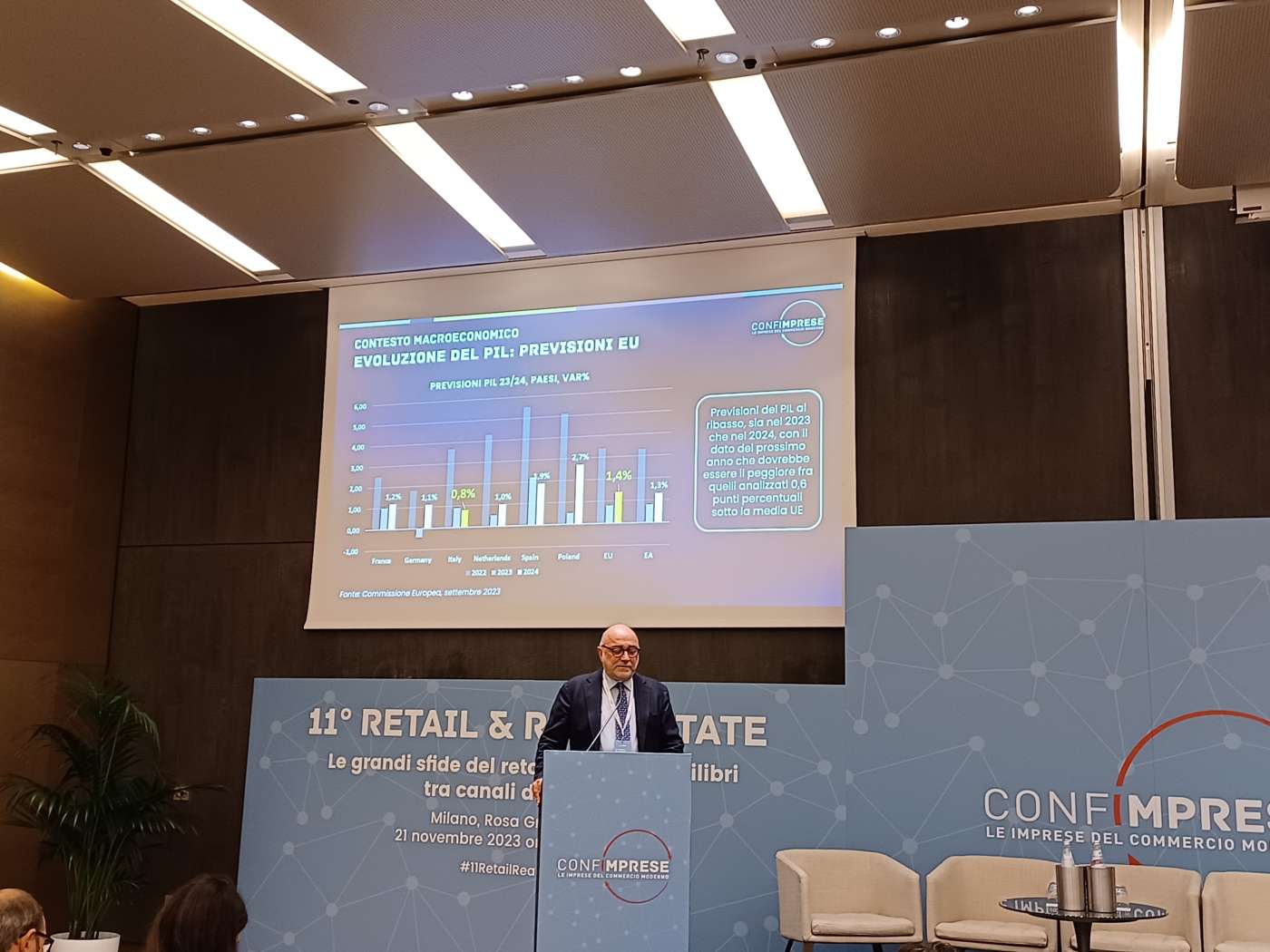

Il clima dell'edizione n.11 del retail real estate di Confimprese è stato molto tranquillo (non che le precedenti edizioni siano state più fidgeting, per carità!), considerando gli scenari macroeconomici che aspettano l'economia italiana nel 2024. Basta rivedere due slide proiettate da Francesco Montuolo, executive vice president di Confimprese, per rendersi conto che le prospettive non invogliano a ballare il tip tap sul tavolo dopo un abbondante e inebriante brindisi a base di Mum o Ferrari. Le previsioni del Pil sono al ribasso sia nel 2023 sia nel 2024, con il dato del prossimo anno che dovrebbe essere il peggiore tra quelli analizzati, 60 punti base sotto la media Ue. Poi c'è l'altro motivo di preoccupazione soprattutto per i retailer, l'inflazione. L'indice generale Nic Istat a novembre 2023 è +1,7% con punte, però, del +6,5% nel comparto alimentare e bevande analcoliche, e del +6,2% in quello dei servizi ricettivi e ristorazione. Per fortuna, l'aggregato "acqua, abitazione elettricità e combustibili" mostra un netto calo (-19,7%). L'evoluzione dell'indice dei prezzi nel confronto con il pre Covid mostra un aumento intorno al 20% a fine 2023 verificatosi per la maggior parte tra il 2022 e il 2023.

Diciamo subito, a commento di questi dati, che l'inflazione non è poi così scary per le proprietà perché sono i retailer a dover subire gli adeguamenti Istat (e Confimprese si è spesa anche su questo tema), nei centri commerciali e non solo nei classici contratti di locazione 6+6. I temi più tecnici ma fondamentali soprattutto nel 2024:

Diciamo subito, a commento di questi dati, che l'inflazione non è poi così scary per le proprietà perché sono i retailer a dover subire gli adeguamenti Istat (e Confimprese si è spesa anche su questo tema), nei centri commerciali e non solo nei classici contratti di locazione 6+6. I temi più tecnici ma fondamentali soprattutto nel 2024:

- Andamento storico dell'effort rate dal 2020 ad oggi. È un indice strategico per la sostenibilità del business nei centri commerciali lato retailer/tenant.

- Problema Outstanding rent debt, arrears&delayed payments: è il problema number one, la versione retailer degli NPL bancari.

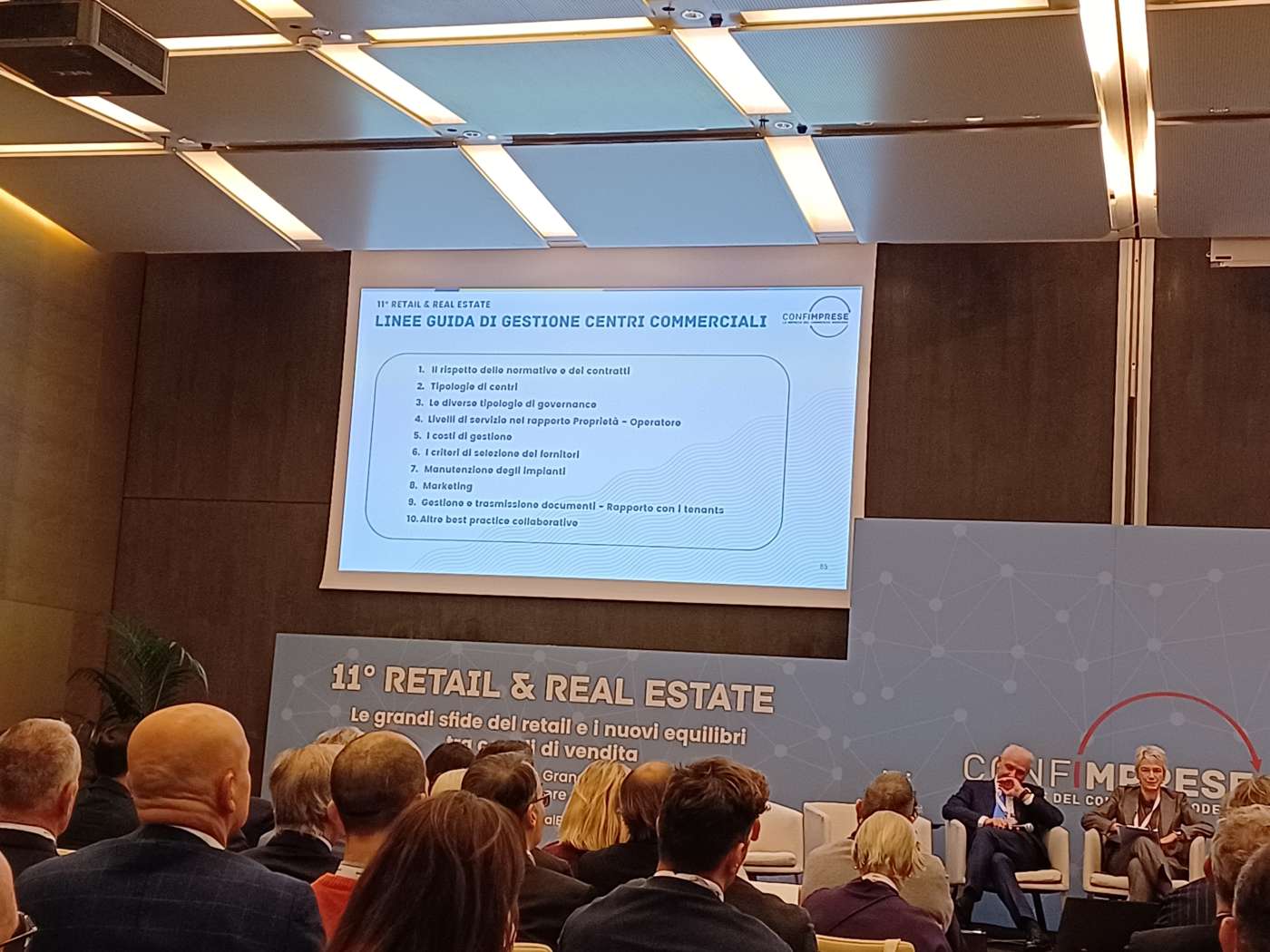

- problema dei costi di gestione (spese condominiali) sempre più critici, a tal punto da diventare un motivo per non entrare in un centro commerciale nuovo di pacca. Questo tema rientra (è il punto 5, vedi foto sotto), nelle nuove linee guida di gestione dei centri commerciali presentate molto a volo di uccello, ma diciamo anche a volo di sonda spaziale, da Roberto Zoia e Mario Resca, i quali non si sono astenuti da un corretto scambio di reciproca stima personale, ma non hanno ben definito come le controparti gestiranno in re il problema dei costi di gestione.

- Qual è il tasso di vacancy accettabile o ideale in generale per un centro commerciale, premesso che in un'epoca di permacrisis come questa con perenne dirupo a due metri più avanti è fisiologicamente impossibile la vacancy zero.

- Footfall e tasso di conversione: come si evoluto il trend? Anche questo è un dato di cui i retailer chiedono (spesso invano) la condivisione, ben sapendo che nei centri commerciali, soprattutto quelli più nuovi, succede spesso quello che accade in città come Milano: molta gente in giro, ma poco danè da spendere (e quel poco da spendere preferibilmente in ristorazione).

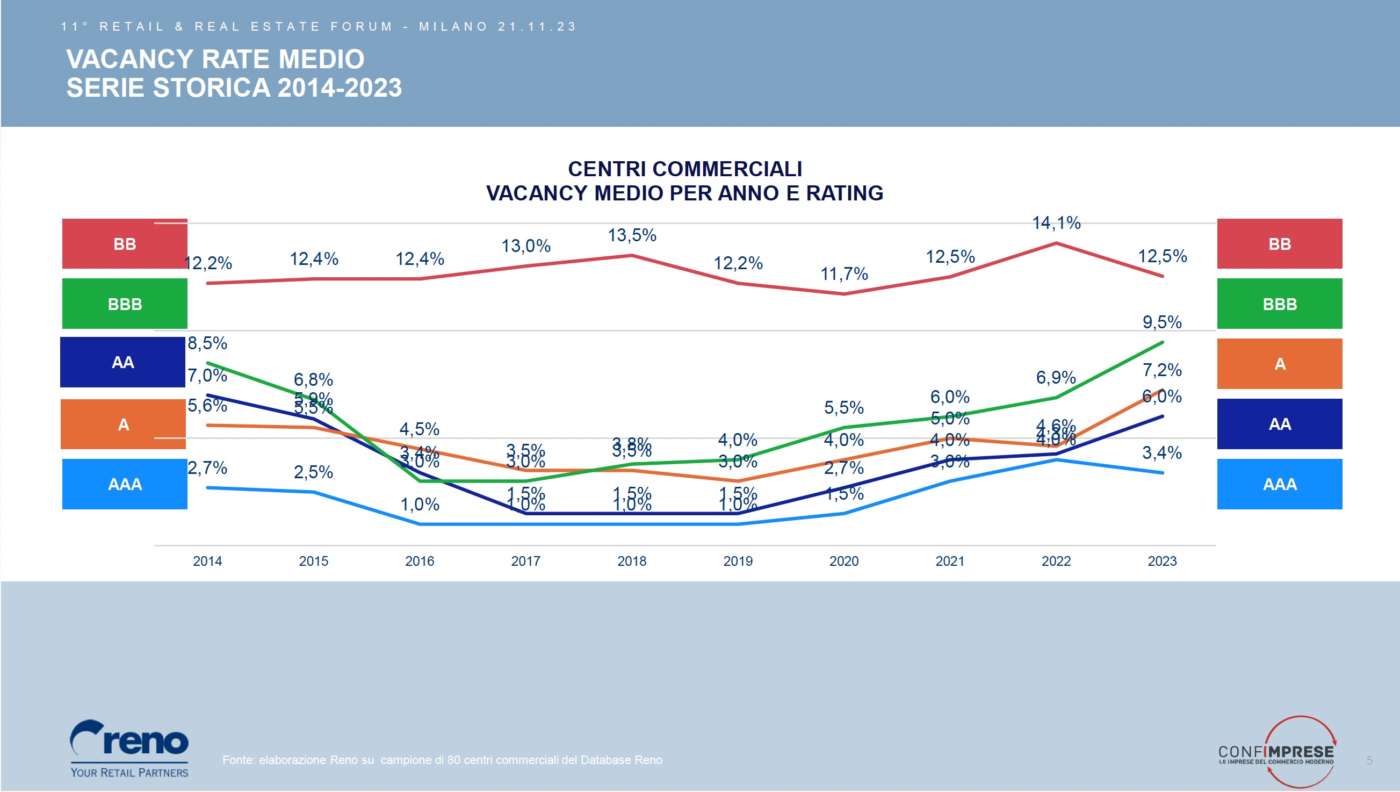

A proposito del nostro punto 4 (vacancy), anche l'Osservatorio Reno conferma che le vacancy nei centri commerciali aumentano in tutti i rating tranne che nella categoria AAA. "Tale aumento -precisa Reno- è da attribuirsi alle difficoltà dell’abbigliamento che si stanno traducendo in una riconfigurazione delle superfici commerciali e in un riposizionamento commerciale dell’offerta nel comparto. Riteniamo che tale fenomeno sia congiunturale e che tornerà a normalizzarsi nei prossimi anni". Lato immobiliare la situazione presenta un leggero incremento rispetto al 2022, frutto di due fenomeni contrapposti: da un lato, l’effetto inflazione che naturalmente incrementa i valori e dall’altro la ricommercializzazione su tagli aumentati delle superfici lasciate libere dalle piccole unità dell’abbigliamento che invece tende a calmierare le richieste.

L’avvio del tavolo di lavoro tra le due maggiori associazioni di categoria, Confimprese in rappresentanza di 450 insegne retail e Cncc, in rappresentanza di 400 centri commerciali, all’interno dei quali sono collocati 16.000 negozi, punta all’obiettivo di una migliore definizione del rapporto tra retailer e proprietà immobiliari e a raggiungere i circa 1.300 centri commerciali presenti sul territorio nazionale.

L’avvio del tavolo di lavoro tra le due maggiori associazioni di categoria, Confimprese in rappresentanza di 450 insegne retail e Cncc, in rappresentanza di 400 centri commerciali, all’interno dei quali sono collocati 16.000 negozi, punta all’obiettivo di una migliore definizione del rapporto tra retailer e proprietà immobiliari e a raggiungere i circa 1.300 centri commerciali presenti sul territorio nazionale.

"L’accordo con Cncc apre un dialogo importante con le nostre imprese associate –commenta Mario Resca, presidente di Confimprese- per il prosieguo di un legame sempre più solido con l’associazione nazionale dei centri commerciali, che ci permetterà di sostenere i retailer nello sviluppo della rete distributiva e nel sostegno ai consumi, che stanno vivendo una fase molto delicata. Ed è il primo passo verso una maggiore collaborazione tra retailer e proprietà immobiliari per il buon funzionamento dei centri".

"È un accordo di valore che riunisce l’intera catena del valore di chi crea, investe e sostiene i luoghi dello shopping. Siamo molto soddisfatti del lavoro avviato con Confimprese – aggiunge Roberto Zoia, presidente Cncc– mirato alla definizione di linee guida e best practice per la gestione nei centri commerciali. Questa iniziativa è particolarmente importante per il Cncc che riunisce in un unico organismo trasversale tutti gli stakeholder, tra cui proprietà, società di servizi e selezionati retailer, collegati all’Industria dei centri commerciali, costituendo l’unica realtà rappresentativa del settore. Per questo motivo, si impegna costantemente per contribuire a rendere più proficuo ed efficace il rapporto tra tenant e landlord, in ottica di una sempre maggiore condivisione e trasparenza, oltre che di costruttiva collaborazione".

L'Osservatorio Reno

L'Osservatorio Reno

Ma veniamo al clou di questa (e delle precedenti) edizione/i, l'Osservatorio centri commerciali Reno. L’analisi dello scenario Retail Real Estate italiano 2023 racconta un settore maturo: l’Osservatorio Reno elaborato in esclusiva per Confimprese registra 3 nuove aperture negli ultimi 12 mesi mobili – tra cui la recente inaugurazione di Merlata Bloom - e la chiusura di 5 strutture di piccole dimensioni e di rilievo locale che versavano da tempo in condizioni di sofferenza (fra queste, Freccia Rossa a Brescia). Il canale è, dunque, maturo, ma mostra segnali di vitalità: nonostante la copertura capillare, continuano le nuove aperture e i centri esistenti continuano ad investire per rinnovare la propria proposta commerciale.

"I centri commerciali sono canali di aggregazione –afferma Mario Resca, presidente Confimprese– e si devono evolvere con idee innovative per attirare un consumatore che, anche a causa della spinta inflattiva, acquista i beni di prima necessità e riduce le spese superflue. Il retail in Italia ha un fatturato di 445 miliardi di euro con 1 milione 290 mila imprese e circa 3,4 milioni di occupati, è un serbatoio occupazionale decisivo per il sistema Paese. È necessario che le forze dell’intera filiera siano unite per superare le asimmetrie competitive tra i player fisici e le piattaforme online".

La pipeline di sviluppo conferma le tendenze degli ultimi anni: ampliamenti di strutture esistenti e poche nuove aperture, alcune delle quali ancora in grado di ridefinire i paradigmi del settore. Tra le aperture previste tra 2024 e 2026, vi sono 2 centri confermati dal piano dello scorso anno, 6 nuovi progetti e 5 complessi già presenti nel piano, ma modificati nei tempi di realizzazione.

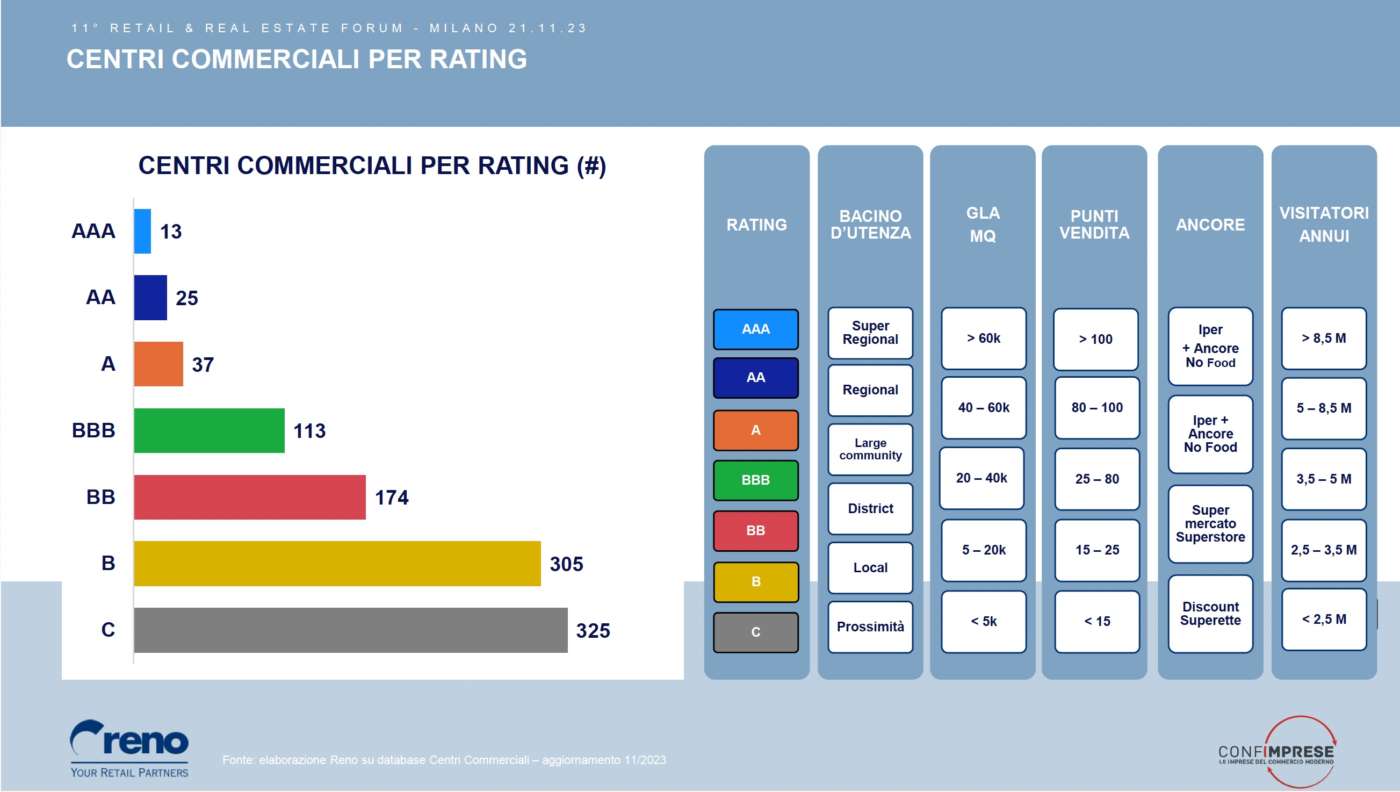

A novembre 2023, i centri commerciali premium sono 75, cinque in più rispetto al 2022. Tale incremento deriva dall’upgrade di centri che hanno innovato e sono stati premiati in termini di flussi di traffico e dall’apertura recente del centro Merlata Bloom Milano. I centri commerciali di rilievo provinciale sono 287 (-3 rispetto all’anno scorso) e i centri locali 630 (-1 rispetto all’anno scorso).

A novembre 2023, i centri commerciali premium sono 75, cinque in più rispetto al 2022. Tale incremento deriva dall’upgrade di centri che hanno innovato e sono stati premiati in termini di flussi di traffico e dall’apertura recente del centro Merlata Bloom Milano. I centri commerciali di rilievo provinciale sono 287 (-3 rispetto all’anno scorso) e i centri locali 630 (-1 rispetto all’anno scorso).

Quanto ai flussi commerciali, i visitatori dei centri commerciali, in base all’analisi Reno su un campione di 160 centri commerciali, il numero è aumentato del 5,8% rispetto al 2022: incremento che conferma il recupero di flussi (+9,9%) già registrato lo scorso anno. La ricerca qualitativa Reno si è concentrata sull’analisi comparata dei flussi di traffico giornalieri e fasce orarie nel centro commerciale e nel centro storico. La ricerca sottolinea come l’analisi delle curve di traffico del contesto può essere uno strumento di ottimizzazione delle performance commerciali dei retailer. L’analisi conferma il picco di traffico nel week-end e in particolare del sabato, ma evidenzia come tale fenomeno si stia ridimensionando a favore dei giorni feriali e di come meriti di essere analizzato caso per caso. Il pomeriggio, classico momento dedicato allo shopping, sta lasciando spazio ad altre occasioni di consumo come la mattina o la pausa pranzo. L’analisi evidenzia i casi di alcuni centri commerciali che hanno costruito le proprie curve attraverso precise scelte strategiche e alcuni esempi della natura peculiare delle abitudini di consumo locali del tessuto urbano italiano.

PILLOLE DI CONVEGNO

"È sempre più importante condividere dati non solo di natura contrattuale. L'analisi granulare dei dati si deve accompagnare a un dialogo sincero e leale" (Luca Nasi, Arcus Real Estate)

"Se è vero, come dicono i retailer, che gli affitti sono alti, è altrettanto vero che aumentano anche gli interessi passivi e gli oneri finanziari a nostro carico" (Giulia Nichele, Hines)

"Fra i dati che mi auguro saranno sempre più condivisi tra proprietà e retailer ci sono quelli relativi alla pedonabilità e ai rispettivi calendari marketing" (Elisabetta Ainardi, Kasanova)

"In Italia siamo molto indietro rispetto alla media europea -anche di dieci anni- nel capitolo condivisione consumi energetici e tasso di riciclo rifiuti" (Giulia Michele)

"Il retailer ideale è quello che sa essere partner" (Francesco Ioppi, Eurocommercial Properties)

"Happy tenants don't complain and pay the rents" (Giulia Nichele)

{kind=link}