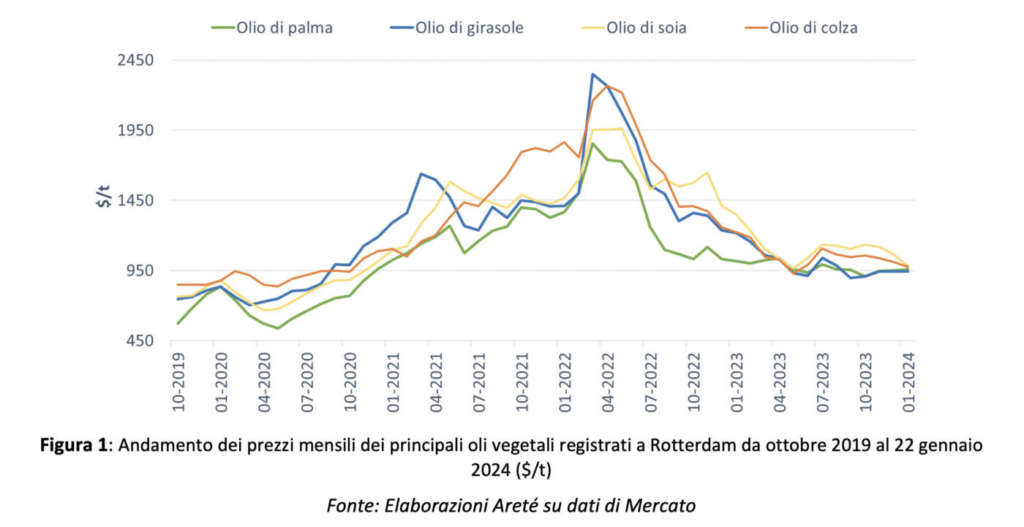

Dal picco di prezzi record della primavera 2022 in avanti, le quotazioni dei principali oli vegetali si sono attestate in calo, quasi crollo, fino a maggio/giugno 2023, secondo l’analisi di Areté – The Agri-Food Intelligence Company. In poco più di un anno, sul mercato europeo, il calo è stato del -61% per l’olio di girasole, del -64% per l’olio di soia, del -54% per l’olio di colza e del -49% per l’olio di palma, sulla scia di una domanda internazionale limitata dalle scarse prospettive di crescita economica globale e di un’offerta che, nonostante le difficoltà logistiche causate dal conflitto nell’area del Mar Nero, non è mai mancata sui mercati internazionali ed europei. Anche la produzione mondiale di olio di palma, dopo alcuni anni di calo, ha ripreso vigore nella campagna 2022/23, superando i vincoli derivanti dalla carenza di manodopera che avevano caratterizzato gli anni della pandemia.

Un’offerta in ripresa ed una domanda stagnante hanno dunque favorito il ritorno delle quotazioni di tutti i principali oli vegetali su livelli che non si vedevano dalla seconda metà del 2020. Il punto di arrivo di questa fase di rapida discesa è stato una sorta di pavimento che fatica ad essere infranto, su cui i prezzi di riferimento dell’area europea si sono appoggiati, con spread estremamente ridotti tra le diverse referenze (Figura 1).

La campagna 2023/24, che si è aperta ad ottobre con scarsi spunti di volatilità, sta presentando un rapporto molto inusuale tra le quotazioni dei quattro principali oli vegetali. Già dalla primavera del 2023 le quotazioni dell’olio di palma si sono attestate a premio rispetto ai prezzi dell’olio di girasole sul mercato europeo e nel corso del mese di gennaio anche l’olio di soia e l’olio di colza sono risultati più a buon mercato dell’olio tropicale. Probabilmente perché sono i meno esposti all’offerta abbondante di semi e oli vegetali provenienti dall’Ucraina a prezzi estremamente competitivi, le quotazioni dell’olio di palma risultano le più reattive rispetto agli elementi potenzialmente rialzisti che si sono affacciati sul mercato da pochi mesi a questa parte. In particolare, i livelli di precipitazioni inferiori alla media registrati nel Sud Est asiatico nell’estate/autunno 2023 potrebbero avere un impatto sull’offerta di olio di palma nel corso del 2024. Più recentemente, la crisi della logistica oceanica causata dagli attacchi degli Houthi sul Mar Rosso ha favorito un recupero delle quotazioni dell’olio di palma in Europa, non immediatamente seguito dagli altri oli vegetali.

I prezzi dei principali oli di semi hanno risentito più a lungo degli elementi ribassisti che ormai da mesi incidono sull’andamento del comparto, aggravati per l’olio di soia dal miglioramento delle condizioni meteo in Brasile, che ha allontanato i timori di un crollo produttivo per la raccolta 2024. Tuttavia, ciò non cancella la prospettiva di un aumento della domanda di oli vegetali nel 2024, favorita dall’incremento dei target di miscelazione nei biocarburanti previsto in importanti Paesi produttori come Stati Uniti, Brasile, Indonesia, accompagnata da probabili problematiche di offerta di olio di palma. Con premi così ridotti tra le quotazioni dei diversi oli vegetali, le tensioni che dovessero interessare i prezzi di uno di essi si trasmetterebbero facilmente all’intero comparto per effetto sostituzione.

{kind=link}