Charles Michel, presidente del Consiglio europeo, in un discorso al Think Tank Bruegel a Bruxelles dello scorso 28 settembre 2020, ha esplicitato l’obiettivo prioritario per l’Europa in un continente ancora piagato dalla crisi sanitaria: la necessità di “una autonomia strategica europea”. Tale autonomia deve essere finalizzata a far fronte al mondo socio-economico globalizzato e all'instabilità che ne deriva.

L’autonomia strategica poggia su tre pilastri da costruire e cementificare il più possibile: stabilità, standard e valori. Di questi, i valori rappresentano la vera forza del modello economico e sociale europeo, conferendo enorme legittimità e un potere di attrazione verso molti partner in tutto il mondo, guidando l’azione dell’UE a tutto tondo. Volendosi soffermare, tuttavia, su standard e stabilità, è interessante notare come questi termini racchiudano numerosi ambiti d’intervento in cui si misura la capacità d'influenza dell’UE, spesso sottovalutata dagli stessi europei. Infatti, in merito agli standard, si parla di Effetto Bruxelles (Anu Bradford, 2020), espressione che va oltre la ridondanza della burocrazia europea – comunque da ottimizzare – e descrive la capacità di diffondere standard in tutto il mondo (dall’agrifood alla chimica, passando per dati e privacy) che suscita ammirazione al di fuori dell’Unione europea. La stabilità, inoltre, racchiude in sé la sicurezza fisica, ambientale, economica e sociale. Soprattutto in materia economica, gli sforzi vanno sempre più concentrati sulla creazione di un ambiente favorevole agli investimenti e al commercio EU e extra EU, difendendo condizioni di mercato eque e reciprocità con i partner commerciali. Su questo punto, Charles Michel sottolinea che pur essendo sostenitori di economie libere e aperte, contrari al protezionismo, l’accesso al vasto mercato UE non può essere svenduto. Questo ha implicazioni si ripercuotono anche sulle garantire per l’ approvvigionamento di risorse critiche: prodotti medici, terre rare, ed anche microprocessori, così essenziali per la sovranità digitale, che rappresenta un altro aspetto capitale dell’autonomia strategica, essenziale per la trasformazione digitale.

Tali aspetti programmatici teorici, soprattutto in materia economica, si scontrano nella pratica con delle economie ancora molto in sofferenza dalla bufera sanitaria del Covid-19 in cui i consumi sono altresì altalenanti.

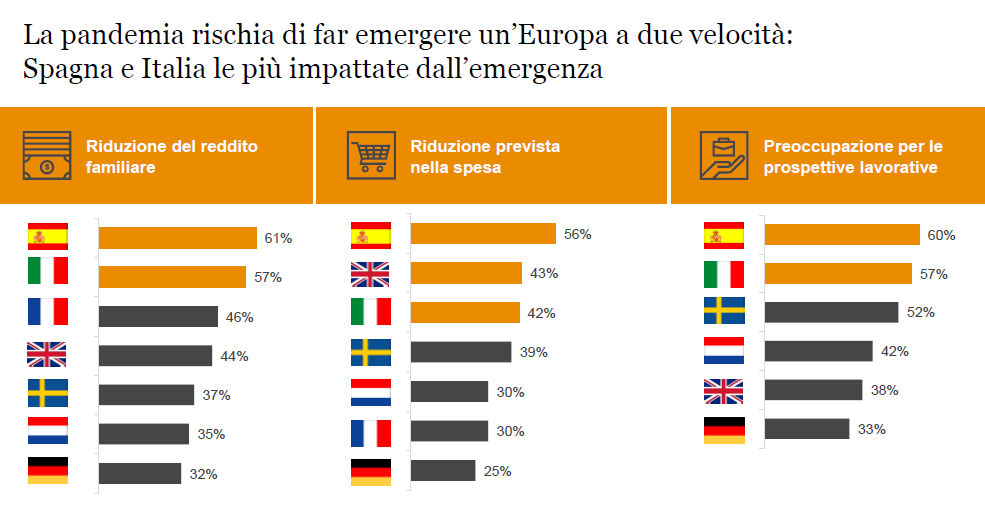

In Europa, infatti, secondo la Global Consumer Insight Survey Pulse Survey 2020 di PwC, che ha coinvolto 4.500 consumatori in 9 Paesi (Italia, Francia, Germania, Spagna, Paesi Bassi, UK, Svezia, Middle East e Cina) emerge un contesto a due velocità, assimilabile alla famigerata “Europa a due velocità” che infiammava il dibattito pre Covid-19. Dal lavoro di PwC emerge, quindi, che nei paesi del nord i redditi delle famiglie sono stati meno colpiti (solo il 34% in Germania, 38% in Olanda) e i consumatori ridurranno le spese nei prossimi mesi (25% in Germania, 30% in Olanda). Al contrario, in paesi del sud come Spagna e Italia circa il 60% ha subito una riduzione delle entrate. La spesa per grocery è aumentata per il 64% degli italiani (seguita dal 35% su spese Entertainment & Media e dal 27% su food delivery o pickup). Il comparto abbigliamento risulta essere il più penalizzato in Italia (58% dei consumatori ha ridotto il budget).

A fronte di tali risultati, Erika Andreetta, Partner PwC Italia, ha rimarcato come “Negli scenari post COVID-19, ci attendiamo: lato consumi sempre più acquisti Made in Italy, in un’ottica di solidarietà collettiva, la preferenza per prodotti “sicuri” oltre che gratificanti e un balzo in avanti decisivo per l’e-commerce, specie nell’e-grocery. Lato business un incremento della collaborazione per far ripartire l’economia nel Paese. Made in Italy, reshoring e sostenibilità saranno gli elementi differenzianti”.

Pwc ha, poi, sulla base di tali dati, identificato alcune aree prioritarie per intraprendere il processo di ricostruzione del New Normal per le aziende consumer e retail, che sia in linea anche con le aspettative europee. Con un particolare focus sull’Italia è possibile individuare 7 aree d’intervento:

- Azioni di sistema sulle filiere Moda e Food

- Supporto al Made in Italy

- Digitalizzazione

- Puntare sulla sostenibilità

- Miglior accesso alla liquidità.

- Reshoring & Industry 4.0

- Attenzione alle nuove generazioni

Le azioni da attuare per ottenere risultati in ognuno di questi campi sono molteplici e complesse. Tuttavia, il fil rouge da seguire è quello, come esplicitato da Charles Michel, di raggiungere una nuova autonomia che renda sostenibile ogni fase dei processi, riportando competenze e attività sul suolo italiano e europeo in ottica di reshoring, con un occhio di riguardo ai giovani.

{kind=link}