Si svolta oggi a Milano la 3° edizione di Meat Summit, l’appuntamento di riferimento per la filiera della carne e dei salumi, che ha realizzato una fotografia a tutto campo su produzione, mercato e consumi in un comparto in cui sostenibilità, qualità e tradizione stanno tracciando la strada per il futuro. Un evento fisico e digitale, per raggiungere tutti gli operatori della filiera, dagli allevatori ai distributori rappresentati dai diversi relatori intervenuti.

Sulla relazione dal titolo “Carni in gdo e in tavola” illustrata da Salvo Garipoli, direttore SG Marketing, hanno dibattuto Claudio Mazzini, direttore commerciale Freschissimi Coop Italia, e Gregorio Martelli, direttore acquisti Gruppo Gabrielli, moderati da Cristina Lazzati, direttrice responsabile Mark Up, Gdoweek, Fresh Point Magazine.

L’indagine consumer e trade di SGMarketing ha coinvolto 1000 acquirenti e consumatori di carne e una quota del 47% di category manager e buyer carni della Gdo, in ottica di rilevare i cambiamenti nel paniere di spesa e nei luoghi di acquisto, verificare le sensibilità emergenti in merito al tema della sostenibilità e identificare i fattori utili ad affrontare il mercato in maniera consapevole .

“Nel basket di spesa per gli italiani –ha spiegato Garipoli- carni e salumi, a valore, rappresentano rispettivamente il 10,2% ed il 6% della spesa alimentare, con performance relative alla prima categoria, dopo un 2019 sostanzialmente in pareggio, pari al +9,8% a valore, e con la seconda che, confermando il buon andamento prodotto un anno fa (+1,8%), esprime una tendenza positiva anche nel 2020 con un + 8,3%. Uno slancio negli acquisti che pone questi prodotti e i freschi in generale al centro della shopping journey del consumatore, confermandone sempre più marcatamente il ruolo di variabile essenziale per il posizionamento distintivo del retailer.

“Nel basket di spesa per gli italiani –ha spiegato Garipoli- carni e salumi, a valore, rappresentano rispettivamente il 10,2% ed il 6% della spesa alimentare, con performance relative alla prima categoria, dopo un 2019 sostanzialmente in pareggio, pari al +9,8% a valore, e con la seconda che, confermando il buon andamento prodotto un anno fa (+1,8%), esprime una tendenza positiva anche nel 2020 con un + 8,3%. Uno slancio negli acquisti che pone questi prodotti e i freschi in generale al centro della shopping journey del consumatore, confermandone sempre più marcatamente il ruolo di variabile essenziale per il posizionamento distintivo del retailer.

Emerge la performance delle carni suine che hanno fatto registrare un aumento rilevante sia a volume (+8,6%) che a valore (+14,6%), conquistando una quota pari al 12% nel paniere dei prodotti proteici di origine animale. Anche per quanto riguarda le carni bovine, il settore più rilevante del comparto (30% della quota a valore all’interno della macrocategoria delle proteine animali), a fronte dei risultati deludenti relativi al 2019 (-1% a valore) e un inizio di anno non proprio soddisfacente, grazie all’effetto lockdown, si è assistito ad una crescita pari al +8,2% a valore e al +6,1% a volume. Infine spicca il trend relativo alle carni avicole che, anno su anno, vedono accrescere il proprio ruolo all’interno della categoria con performance in crescita costante ed un aumento del valore generato che si conferma positivo anche nel 2020 sia a valore (+9,6%) che a volume (+7,8%) sostenuto da percorsi votati all’innovazione ed al valore aggiunto oltre che, fronte consumatore, da un sentiment relativo positivo.

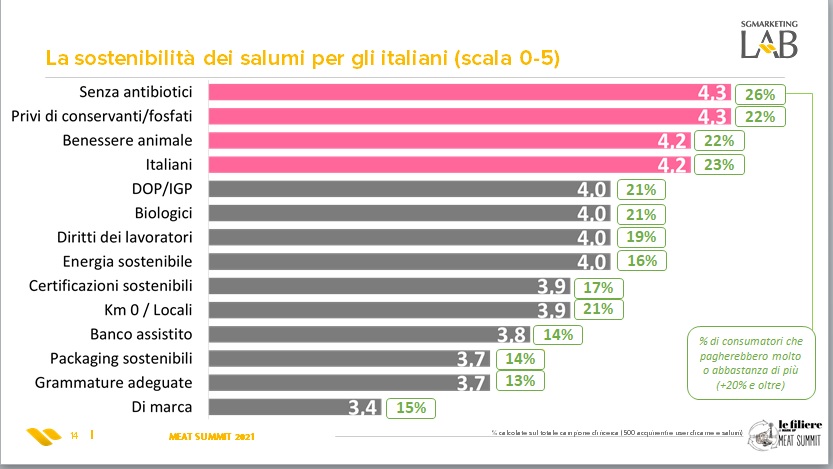

Ma -ha proseguito Garipoli- che percezione hanno i consumatori rispetto alla carne e quali sono le loro esigenze? Secondo le previsioni dei consumatori, da qui a tre anni la carne avicola sarà sempre più consumata, dato allineato con la percezione della Gdo e dei dati di mercato. L’avicolo sarà il principale segmento di sostegno della categoria. E il libero servizio rivestirà sempre maggiore importanza. Ma perché il consumatore acquista sempre meno carne? Le sue sensibilità si orientano principalmente verso l’antibiotic free, l’italianità, il benessere animale, il biologico, il km zero. E la sensibilità al packaging da parte del consumatore è superiore rispetto a quella attribuita dal retailer. E in riferimento alla willingness to pay, il consumatore sarà disposto a pagare di più per carni antibiotic free, che derivano da allevamenti che tutelano il benessere animale e i diritti dei lavoratori. Qual è la percezione della sostenibilità? Il consumatore dice chiaramente che la carne è meno sostenibile rispetto ai sostituti della carne. Tutte evidenze che obbligano il retailer ad operare scelte di gestione della categoria in maniera sempre più oculata a causa dell’incremento assortimentale prospettico dichiarato.

Ma -ha proseguito Garipoli- che percezione hanno i consumatori rispetto alla carne e quali sono le loro esigenze? Secondo le previsioni dei consumatori, da qui a tre anni la carne avicola sarà sempre più consumata, dato allineato con la percezione della Gdo e dei dati di mercato. L’avicolo sarà il principale segmento di sostegno della categoria. E il libero servizio rivestirà sempre maggiore importanza. Ma perché il consumatore acquista sempre meno carne? Le sue sensibilità si orientano principalmente verso l’antibiotic free, l’italianità, il benessere animale, il biologico, il km zero. E la sensibilità al packaging da parte del consumatore è superiore rispetto a quella attribuita dal retailer. E in riferimento alla willingness to pay, il consumatore sarà disposto a pagare di più per carni antibiotic free, che derivano da allevamenti che tutelano il benessere animale e i diritti dei lavoratori. Qual è la percezione della sostenibilità? Il consumatore dice chiaramente che la carne è meno sostenibile rispetto ai sostituti della carne. Tutte evidenze che obbligano il retailer ad operare scelte di gestione della categoria in maniera sempre più oculata a causa dell’incremento assortimentale prospettico dichiarato.

Se guardiamo alla rilevanza strategica dei diversi segmenti a presidio del settore, i distributori interrogati identificano nel sostegno alle filiere produttive legate ai territori (votazione media 8,3 su 10) e alla sostenibilità (8,2), i driver più rilevanti per attrarre e fidelizzare il cliente finale. A conferma di quanto descritto, l’analisi dei GAP tra rilevanza e soddisfazione, certifica quanto sia prioritario il tema della responsabilità produttiva, in grado, come è di associare, a partire dalla macelleria, il valore ed i valori del saper produrre a sostegno dell’ambiente, delle economie locali e del lavoro dei produttori. Tutto questo coerentemente con le rinnovate istanze sul fronte consumer (fonte SGmarketing carni e salumi 2020) in rapporto a caratteristiche di prodotto quali l’Italianità, il localismo, la territorialità, la garanzia che passa dal ruolo della garanzia offerta da filiere controllate e dal benessere animale, connotato quest’ultimo, in grado di intercettare e soddisfare il percepito associato a segmenti di prodotto più evoluti quali il “senza antibiotici.”

Emerge chiaramente, quindi, il ruolo di ‘attrazione’ che le fonti proteiche animali continuano ad avere pur in un contesto di consumo più sensibile alle tematiche del consumo di carne e dei suoi derivati; in tal senso il ‘servizio’ veicolato attraverso il banco servito giocherà una funzione essenziale per scaldare e personalizzare la relazione con il cliente, contribuendo, in tal modo, a generare posizionamento distintivo e vantaggio competitivo per il punto vendita in uno scenario distributivo sempre più indirizzato alla concreta convergenza dei canali. Il venditore, nella sostanza, è destinato a diventare un vero e proprio ‘attivatore esperienziale’ con il compito di elevare il percepito della categoria promuovendo il senso del consumo attraverso l’ingaggio diretto e le attività di cross-selling in combine con gli altri freschi in modo da amplificare il valore della relazione e della vendita.

Un contesto in evoluzione –ha concluso Garipoli- che, nel complesso, vedrà sempre di più produzione e distribuzione dover collaborare in partnership, su tavoli comuni, al fine di testare progettualità che, a partire dal punto vendita nella sua dimensione phygital, dalla narrazione del prodotto e dalla costruzione di una proposta assortimentale congrua, siano in grado di attrarre, fidelizzare e posizionare in maniera distintiva il reparto e dunque l’insegna attorno ad una proposta autenticamente qualitativa.

E in tema di prospettive, difficoltà e opportunità ancora da sfruttare in riferimento alle carni bianche, rosse e verdi, Claudio Mazzini, direttore commerciale Freschissimi Coop Italia ha ribadito come “le proiezioni di consumo indichino ulteriormente in calo il consumo di carni rosse in favore di carni bianche e prodotti nuovi alleggeriti, vale a dire miscele di carni e altri ingredienti. Gli elaborati si attestano da tempo oltre il 51% e la percentuale salirà ancora. Si va sempre più verso una suddivisine di carni non più per specie (pollo, suino, bovino) ma per “pronto da cuocere” o no. Le carni avicole hanno maggiori prospettive. Il suino rischia molto, la filiera deve perfezionarsi. Così come il bovino. Quali le opportunità? Almeno quattro: un salto importante nell’industrializzazione, un aumento dei livelli di preparazione, antibiotic free e benessere animale. Dobbiamo tener conto del fatto che avremo due tipologie di consumatori: una con un potere di spesa più alto e sempre più esigente e una –sempre più in espansione- con meno potere di spesa che cerca prodotti di buona qualità ad un prezzo accessibile; entrambe non rinunceranno alla sostenibilità e alla qualità. Quindi dobbiamo fornire a tutte e due prodotti adeguati. Il consumatore è cambiato: utilizza sempre più il canale online, vuole fare la spesa nel minore tempo possibile e fa acquisti molto pianificati. E parallelamente sparisce la figura del macellaio: il vero punto critico del banco assistito, oltre a dover offrire prodotti diversi, è la presenza di personale competente.”

E in tema di prospettive, difficoltà e opportunità ancora da sfruttare in riferimento alle carni bianche, rosse e verdi, Claudio Mazzini, direttore commerciale Freschissimi Coop Italia ha ribadito come “le proiezioni di consumo indichino ulteriormente in calo il consumo di carni rosse in favore di carni bianche e prodotti nuovi alleggeriti, vale a dire miscele di carni e altri ingredienti. Gli elaborati si attestano da tempo oltre il 51% e la percentuale salirà ancora. Si va sempre più verso una suddivisine di carni non più per specie (pollo, suino, bovino) ma per “pronto da cuocere” o no. Le carni avicole hanno maggiori prospettive. Il suino rischia molto, la filiera deve perfezionarsi. Così come il bovino. Quali le opportunità? Almeno quattro: un salto importante nell’industrializzazione, un aumento dei livelli di preparazione, antibiotic free e benessere animale. Dobbiamo tener conto del fatto che avremo due tipologie di consumatori: una con un potere di spesa più alto e sempre più esigente e una –sempre più in espansione- con meno potere di spesa che cerca prodotti di buona qualità ad un prezzo accessibile; entrambe non rinunceranno alla sostenibilità e alla qualità. Quindi dobbiamo fornire a tutte e due prodotti adeguati. Il consumatore è cambiato: utilizza sempre più il canale online, vuole fare la spesa nel minore tempo possibile e fa acquisti molto pianificati. E parallelamente sparisce la figura del macellaio: il vero punto critico del banco assistito, oltre a dover offrire prodotti diversi, è la presenza di personale competente.”

Gregorio Martelli, direttore acquisti Gruppo Gabrielli, ha posto invece l’accento sulla professionalizzazione della macelleria. “Marche, Abruzzo, Umbria e Lazio, dove insiste Gruppo Gabrielli, hanno dinamiche differenti. Il presidio del reparto servito di macelleria da parte di specialisti è qualcosa che ci differenzia, pur essendo consapevoli che il libero servizio è in aumento. Uno dei principali problemi della macelleria è comunicare: noi continuiamo a investire sul personale per arginare un’evoluzione che è innegabile. Non più tagliatori di carne, ma narratori di carne. E il consumatore? Non ha tempo. Avere dei preparati in reparto ci consente di continuare a vendere. Riguardo le carni verdi, in Abruzzo soprattutto, poco si muove. Siamo ancora piuttosto tradizionalisti.”

Gregorio Martelli, direttore acquisti Gruppo Gabrielli, ha posto invece l’accento sulla professionalizzazione della macelleria. “Marche, Abruzzo, Umbria e Lazio, dove insiste Gruppo Gabrielli, hanno dinamiche differenti. Il presidio del reparto servito di macelleria da parte di specialisti è qualcosa che ci differenzia, pur essendo consapevoli che il libero servizio è in aumento. Uno dei principali problemi della macelleria è comunicare: noi continuiamo a investire sul personale per arginare un’evoluzione che è innegabile. Non più tagliatori di carne, ma narratori di carne. E il consumatore? Non ha tempo. Avere dei preparati in reparto ci consente di continuare a vendere. Riguardo le carni verdi, in Abruzzo soprattutto, poco si muove. Siamo ancora piuttosto tradizionalisti.”

{kind=link}