In questi giorni, su tutti i media, si susseguono le notizie relative al programma spaziale Artemis della NASA e del suo razzo Artemis-1. Il lancio rientra in un progetto che, articolato in ulteriori due missioni, ha l’obiettivo di riportare un equipaggio umano sulla luna (Artemis-2, orbiterà intorno alla luna senza atterrare, mentre per Artemis-3 è previsto un vero e proprio allunaggio). Dopo diversi rinvii imputabili ad una serie di problemi tecnici, lo scorso 3 settembre 2022, la NASA ha ufficialmente posticipato il lancio di Artemis-1 a data da destinarsi (probabilmente entro fine 2022), riaccendendo grande interesse anche per l’opinione pubblica per tutto quello che riguarda la questione spazio. Il programma Artemis si colloca, infatti, sulla scia dell'Apollo 17 nel dicembre 1972, a 50 anni di distanza, e con il bagaglio della rivoluzione tecnologica a disposizione.

Tuttavia, lo scopo di questo programma così come tutto l’insieme degli altri progetti e studi che hanno come perimetro d’azione lo spazio ha molto a che fare con la terra e con il business. Sono, appunto, sempre di più gli aspetti della vita “terrestre” che si basano su segnali e dati satellitari, stimolando nuovi investimenti economici spesso lontani dagli investimenti tradizionali in infrastrutture spaziali. Di fatto, ciò ha permesso che il settore spaziale non fosse più una nicchia riservata all’interesse delle istituzioni pubbliche, scientifiche e militari, bensì un settore altamente trasversale che potenzialmente può coinvolgere tantissimi settori commerciali. In tal senso, è stato aggiunto aggettivo “new” a quella che tradizionalmente è sempre stata la “Space Economy”, ridefinendone anche – in parte – il finanziamento e gli scopi dei 3 segmenti in cui viene solitamente suddivisa: upstream, midstream e downstream.

L’upstream è connesso al business “verso lo spazio”: satelliti, manifattura e costruzione di componenti per satelliti, lanciatori e altri velivoli spaziali. Il midstream abbraccia l’insieme di tutte le infrastrutture funzionali a raggiungerlo: piattaforme di lancio, centri di controllo e così via. Il settore downstream, in ultima istanza, si presenta come quello più strategico per le ricadute sull'economia ed include tutte le applicazioni che vengono sviluppate a terra partendo da dati raccolti dai dispositivi in orbita: elaborazione dei dati stessi, servizi space-based, di telecomunicazioni, di navigazione e di monitoraggio ambientale, di previsione meteo, a supporto dell’agricoltura di precisione, della prevenzione e gestione delle emergenze, del controllo del traffico aereo e automobilistico e chi ne ha più ne metta.

Precisando quanto fin ora esposto, secondo la definizione data dall’OCSE, la “Space Economy” incorpora “l'intera gamma di attività e l'uso di risorse che creano valore e benefici per gli esseri umani nel corso dell'esplorazione, ricerca, comprensione, gestione e utilizzo dello spazio”. All’interno di questa stessa definizione è possibile individuare quella che è, allora, la “New Space Economy” (o economia New Space), un fenomeno connesso con la “privatizzazione” dello spazio, soggetto d’interesse dell’“astrofinanza” e di “astroimprenditori”: in meno un decennio, si è assistito all’ingresso sul mercato di veicoli spaziali privati come quelli di SpaceX, voli di turismo spaziale come quelli di Blue Origin, un'offerta di voli spaziali suborbitali per il mercato commerciale di Virgin Galctic e migliaia di applicazioni su computer e cellulari che permettono la connessione con qualunque parte del mondo e l’accesso in tempo reale a informazioni satellitari.

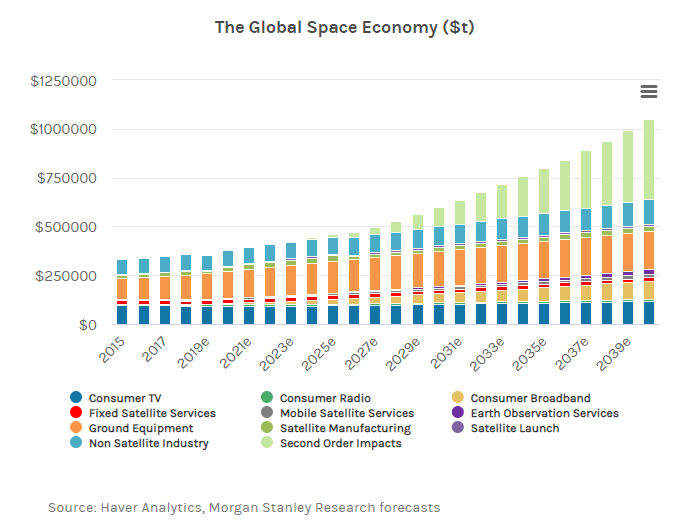

Le cifre confermano che si tratta di un ambito assai promettente per il futuro: i dati citati dall’ENEA (Agenzia nazionale per le nuove tecnologie, l'energia e lo sviluppo economico sostenibile) sulla base di uno studio Morgan Stanley, l’economia spaziale raggiungerà il trilione di dollari entro il 2040. Più nel dettaglio, lo studio in questione evidenzia come i ricavi generati nel 2020 in questo settore siano stati pari a circa 371 miliardi di dollari dei quali il 73% (271 miliardi di dollari) riconducibile all’industria satellitare (Satellite Industry Association). Inoltre, quasi il 32% del totale (pari a 117.8 miliardi di dollari) è riconducibile all’erogazione dei servizi satellitari di telecomunicazione (con una gran predominanza di circa 88.4 miliardi di dollari della televisione satellitare), e alla navigazione ed osservazione della terra (il valore generato tocca i 2.6 miliardi di dollari). Il 36.5% (135.3 miliardi di dollari) è investito, poi, in prodotti relativi all’equipaggiamento a terra per la gestione e l’erogazione dei servizi satellitari, come infrastrutture di rete a terra o sensori e antenne, come nel caso del GPS installato sui dispositivi mobili.

Da Elon Musk a Jeff Bezos e Richard Benson, è chiaro che l’ingresso di imprenditori pronti ad investire capitale privato in un ambito che prima era esclusivamente ad appannaggio dei soldi pubblici provenienti dalle tasche dai contribuenti, mette in moto meccanismi diversi, anche di velocità in termini di time-to-market per innovazioni tecnologiche, che siano capaci di dare un ROI, un ritorno sull’investimento, in tempi stretti.

Da ciò fin ora esposto è facile capire come il retail sia fortemente interessato dalle innovazioni tecnologiche connesse alla tecnologia spaziale, che possono apportare benefici di ampio spettro non solo confinabili a servizi di previsione commerciale. Semplificando molto si potrebbe affermare che la maggior parte dell’avanzamento tecnologico nell’ambito, abbia a che fare con i satelliti e come quest’ultimi impattino positivamente su tutta la catena del valore del retail. Un esempio ulteriore, potrebbe essere quello del geomarketing: si tratta, infatti, di qualcosa di centrale per lo sviluppo del retail, consentendo un decision-making agile lato retailer, supportato da analisi basate su dati raccolti ed elaborati grazie ad apposite tecnologie (non ultime AI e machine learning). Queste informazioni riescono ad avere un livello di attendibilità rilevante, dato che possono essere applicate alle mappe digitali (una mappa con codice postale o una mappa stradale), permettendo, tra l’altro, di quantificare il valore attuale ma soprattutto futuro di ogni singolo cliente, ovvero il Customer Lifetime Value (CLV).

La lista di interconnessioni tra economia New Space e retail (e filiera) è lunga ed in continua evoluzione. Ciò nonostante, per dare una prospettiva della pervasività di spill-over positivi vale la pena citare alcuni degli ambiti di applicazione menzionati da Angelo Cavallo e Alessandro Paravano dell’Osservatorio Space Economy della già citata Agenzia ENEA: “Nell’agricoltura di precisione l’uso di immagini di Earth Observation permette di simulare l’uso di pesticidi sulle colture e analizzare la fertilità del terreno, migliorandone la redditività, o di decidere quale coltura seminare basandosi sui dati raccolti. Le immagini satellitari sono utili anche per monitorare quasi in tempo reale le reti di distribuzione energetica, spesso collocate in zone poco accessibili, per prevenire eventuali danni ed evitare costose interruzioni di rete. Il monitoraggio continuo di merci e beni è fondamentale anche nel settore logistica e trasporti per valutare quali sono le tratte più brevi e remunerative e rendere più efficienti le fasi di carico e scarico merce. Le assicurazioni guardano con interesse ai servizi space-based per migliorare i modelli di previsione del rischio e poter offrire polizze personalizzate sul singolo cliente […]”.

In conclusione, focalizzandosi sul ruolo dell’Italia nell’ambito Space Economy, va ricordato che si tratta di uno dei paesi fondatori dell’Agenzia Spaziale Europea (ESA), di cui è oggi il terzo contribuente, con un budget allocato nel 2020 pari a 665,8 milioni di euro, e che vi è ricompresa nella progettualità supportata dal PNRR. Inoltre, è presente una rete di PMI e startup attive nell’ambito, a cui si aggiunge pure l’AIPAS, un’associazione nata nel 1998 che rappresenta più di cinquanta imprese spaziali italiane di ogni dimensione e tipologia di attività. Tutto ciò restituisce la presenza di un ecosistema che conferisce al segmento downstream grandi potenzialità e opportunità da sapere cogliere al meglio.

{kind=link}