Registrati gratuitamente per scaricare il pdf con la versione completa dell'articolo >

1. La marca del distributore fa parte ormai del territorio

di spesa del cliente

2. Il quale non ha chiari

i confini distributivi

3. Il mercato delineato nelle sue dimensioni

dal Rapporto Marca

di Adem Lab

In queste settimane attorno al mondo degli store brand italiani si è consolidata una sorta di attesa, introdotta prima da un titolo d’incontro lanciato da Popai Italia (Aspettando il boom e relativa ricerca) e rimasta nell’aria, poi, a Bologna nel corso della fiera Marca. Il fenomeno trova motivazione nel fatto che i dati di mercato relativi alle marche della distribuzione italiana hanno raggiunto livelli di tutto rispetto, pur non essendo in linea con quelli ben più solidi raggiunti in altri modelli di business oltreconfine. Tanto che gli esperti specifici della business community si suddividono fra coloro che hanno avviato il conto alla rovescia – ormai i retailer che fanno dello store brand un bastione strategico sono in pista anche in Italia -, quelli che al contrario non ci credono più - se il retail italiano resta orientato all’acquisto lo rimarrà anche domani - e quelli che cercano indicazioni più nascoste - nelle miniere d’oro degli store brand c’è già qualcuno che si sta arricchendo, o non ancora?

Il consumatore italiano

L’aspetto forse più interessante di tale dibattito sembra collegato al consumatore italiano. Sul quale per anni si sono riversate constatazioni di diversità assoluta rispetto ai comportamenti dei responsabili d’acquisto stranieri e che, ora, nelle indagini si segnala per un grado di attenzione e fiducia nei confronti dei prodotti della distribuzione che va decisamente al di là di quanto non meritino e abbiano costruito le catene mediante effettive politiche di assortimento.

Mediamente il cliente italiano non circonda la marca commerciale di una conoscenza ideologica. Ma la considera ormai una parte integrante dei percorsi di spesa che gli vengono proposti dalla varie catene. Ha avuto modo di riscontrarne la presenza nei molteplici negozi che utilizza per la propria spesa complessiva e ne percepisce, anzi, una presenza più larga e ampia di quanto non avvenga nella realtà. La clientela sta infatti considerando in maniera crescente alla stregua di marche del distributore tutte quelle marche indipendenti che hanno una basso tasso di notorietà o che, semplicemente, non sono conosciute personalmente come marca industriale. È chiaro che i confini fra brand di fantasia e brand regionali, di piccoli-medi produttori, di secondo/terzo livello in portfolio va progressivamente a sparire.

Se c’è un aspetto sul quale i target group di consumo in Italia paiono ancora scivolare in tema di store brand questo riguarda proprio i confini distributivi, i punti di vendita trattanti. Più intuitivo nel caso di marche d’insegna (con qualche difficoltà in più per quanto concerne le insegne associate), parecchio confuso il quadro se ci si sposta verso brand proposti in multinsegna da gruppi multicanale, brand di alleanza, di fantasia, di premium price, biologici e valori speciali.

Fuga in avanti

All’interno di queste considerazioni se ne nascondono altre di importanza non trascurabile. Il consumatore ritiene di poter integrare e dare valore alla propria spesa attraverso prodotti di marca commerciale nei confronti dei quali segnala un indice di fiducia piuttosto elevato (75 punti percentuali secondo la ricerca Popai; 65-71 punti secondo Episteme). La fiducia valoriale del pubblico di riferimento è maggiore di quella dimostrata finora dal marketing del retail che spinge tuttora questi prodotti principalmente mediante la leva del prezzo. Un forte esempio di questa situazione emerge nel momento in cui i ricercatori s’imbattono in una convinzione via via più radicata nel cliente: che lo store brand sia una finestra d’ingresso importante per il produttore locale e che, quindi, la marca d’insegna sia uno strumento di valorizzazione del territorio. Il tema non sembra spinto dall’alto dalla comunicazione di sostegno. Trae forza dal basso. Da tenere presente.

E se il percepito di una marca minore è da store brand anche quando non ne sussistono le condizioni, la distribuzione in esclusiva per 1-2 catene si dimostra davvero un giogo così intollerabile? Da riconsiderare.

La miniera d’oro

L’impressione di MARK UP è che ben oltre le opportunità che si celano in termini di fatturato e marginalità, gli store brand siano al momento ancora una miniera non sfruttata adeguatamente in termini di fidelizzazione e valorizzazione degli intangibili d’insegna. Un risultato legato al paradosso dell’introduzione di private label non con finalità differenzianti, ma per generale omologazione con quanto avveniva nel mercato. Ne deriva un’opzione potenziale - alla luce dei dati finora raccolti - di sostanziale sviluppo. Con retailer destinati a posizionarsi in due insiemi distinti: qualcuno, infine, nell’area della differenziazione reale; gli altri in quella omologante fin qui sperimentata.

Un altro elemento di forza potrebbe derivare a quel punto dalla comunicazione di prodotto. Nell’ambito specifico delle marche d’insegna quello che conta finiranno per essere dimostrazioni e degustazioni in fase di lancio: una volta affermata la corrispondenza di gusto/affinità con il target la singola referenza non avrà bisogno di ripetuti sostegni. È la comunicazione d’insegna che racchiude l’intero mondo valoriale. E andrebbe misurato, in futuro, che forza di attrazione da una catena a un’altra catena avrà il passaparola positivo misurato sull’esclusività di certe referenze.

Il mercato italiano secondo Marca-aDem lab

Secondo quanto rilevato dal Rapporto Marca di Adem Lab in Italia in valore assoluto la marca commerciale ha fatturato nel 2009 più di 5,5 mld di euro nelle due principali canalizzazioni (iper e supermercato). A questi si aggiungono ulteriori 2 mld di euro raccolti in altri canali rimanendo nell’ambito del largo consumo confezionato. In dodici mesi si è evidenziata una nuova crescita consistente della quota store brand di quasi 1 punto percentuale in linea con quanto già avvenuto nel 2008. È utile rilevare che la crescita a valore (+10,4 %) in un anno complesso come quello appena concluso risulta, infine, quasi cinque volte superiore al trend di crescita della marche industriali (+2,4%). Rispetto al dato medio del mercato si tratta di performance tripla: una dimostrazione attendibile di un interesse in crescita da parte del consumatore.

Le tipologie

Nello stesso lasso di tempo ci sono stati anche dei movimenti all’interno delle differenti tipologie di marca commerciale, benché questi fenomeni richiedano, poi, un periodo di tempo più lungo per essere valutati in profondità. In termini di tipologie di store brand, la maggiore penetrazione continua a detenerla la marca d’insegna tout court, con un valore superiore all’85% dell’intera offerta a marchio del distributore. Va sottolineato in questo contesto che le linee alto di gamma dimostrano - pur in un anno di crisi - una vitalità ben maggiore ad altri segmenti rimasti in stallo. All’interno degli equilibri specifici le gamme premium hanno guadagnato 4 decimi di punto: 3 decimi proprio al biologico e 1 al primo prezzo. Ciò evidenzia che il fattore attrattivo non risulta unicamente basato sulla convenienza relativa evidenziata e che la catena distributiva, se vuole, può consolidare fenomeni di trading up anche mediante un’offerta specifica propria. Tale dinamismo delle referenze premium porta a valore un complessivo 30% in più (a fronte di una crescita di 45% a volume unitario). Le linee di prodotto targate con marchi di fantasia godono di minor salute sia nei confronti dell’alto di gamma e del prodotto d’insegna, sia in quelli delle linee di primo prezzo, che pur non hanno ricevuto particolari spinte nel corso del 2009.

Il biologico quale raccoglitore delle preferenze legate a stili di vita deve trovare nuovo smalto all’interno di spinte più moderne: l’impegno per un alimentazione in linea con le intolleranze, le opzioni per l’infanzia, il commercio equo/solidale, il pubblico sempre più vasto dei vegetariani. Quest’ultimo gruppo sembra raccogliere - al di là delle scelte personali - i consumatori più sensibili all’evoluzione del problema della sostenibilità ambientale. Ed essi potrebbero essere intercettati proprio dai retailer prima e più facilmente. Sempre nel caso in cui, ovviamente, le catene siano in grado di intercettare per tempo la specifica domanda.

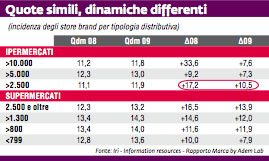

I canali

Tra ipermercato (10,3% sull’assortimento totale) e supermercato (11,8%) non si registrano variazioni particolarmente ampie. Potrebbe essere un’evidenza del fatto che finora nessun retailer specializzato in una tipologia distributiva precisa abbia avviato con decisione una strategia store brand centrica in grado di trainare l’intera tipologia o di caratterizzare il suo mercato specifico. Né dall’altra parte i retailer multicanale paiono impegnati a cogliere sensibilità di canale precise da risolvere con strategie di store brand marcatamente differenziate.

In media in ogni supermercato risultano presenti 926 referenze a marca commerciale, mentre nell’ipermercato tale valore è fissato a 1.663. Tali ordini di grandezza non mantengono, però, ritmi di crescita proporzionali e manifestano perciò una propensione all’avvicinamento. Il consumatore incamera in ogni caso il suo beneficio con un incremento della numerica di referenze del 10% rispetto al 2008. Pur al di fuori di autentiche logiche di canale.

Allegati

- 186-MKUP-StoreBrand1

- di Patrick Fontana / marzo 2010

{kind=link}