NielsenIQ (Niq) analizza l’andamento dei consumi e delle abitudini di acquisto delle famiglie italiane -maggio 2023- ne Lo stato del Largo Consumo in Italia, indagine mensile che fotografa lo scenario della Gdo nel nostro Paese. A maggio 2023 il fatturato Gdo in Italia Omnichannel è pari a 7,2 miliardi di euro, +8,9% rispetto alla performance dello scorso anno.

L’indagine condotta da NIQ evidenzia che l’indice di inflazione teorica nel Largo consumo confezionato (Lcc), il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, a maggio è scesa al 14,1%, in calo rispetto al valore registrato il mese di aprile (14,4%). La variazione reale dei prezzi invece è pari al 12,4%, con una riduzione pari a -1,7% del carrello della spesa. Questo dato evidenzia come le variazioni di scelta dei consumatori sui prodotti e sulle quantità acquistate incidano sull’importo finale della spesa.

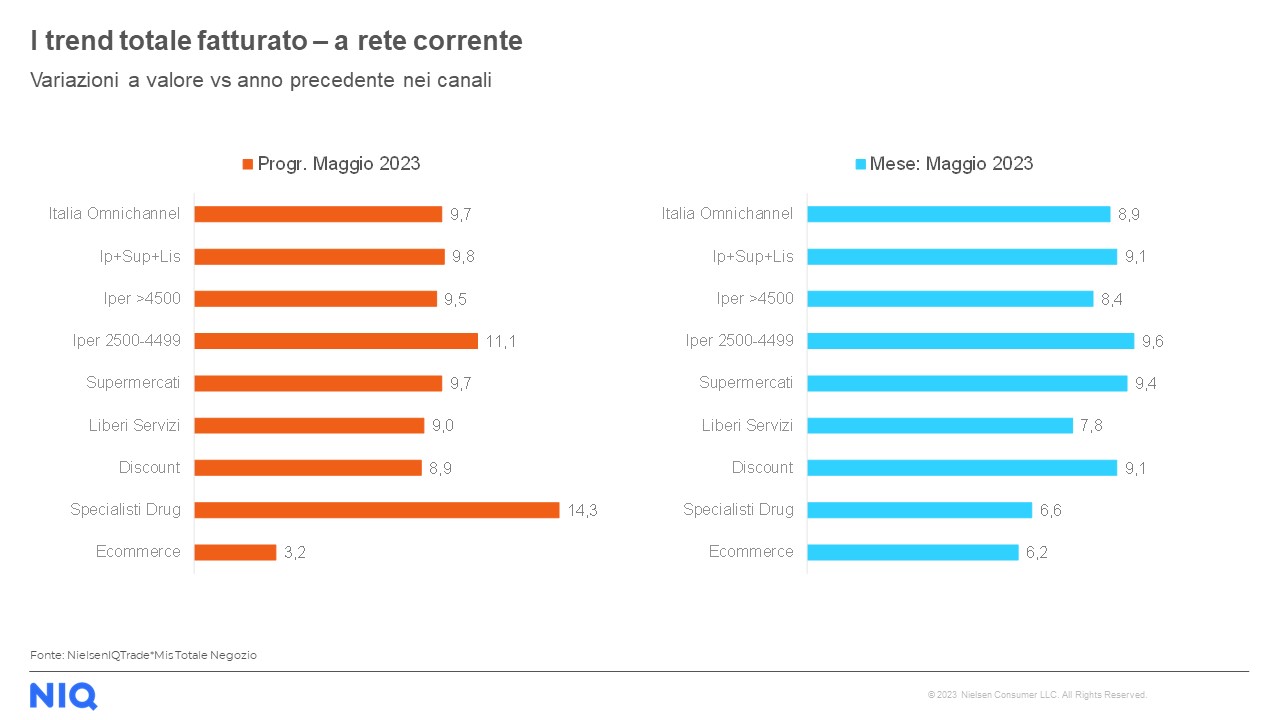

Per quanto riguarda i canali distributivi, tutti registrano un trend positivo rispetto allo stesso periodo 2022. Nello specifico, a maggio la crescita è guidata da supermercati e superstore (+9,4%), seguiti dai discount (+9,1%), iper>4.500mq (+8,4%), altri pdv del libero servizio (+7,8%) e specialisti drug (+6,6%).

Stando ai dati di NielsenIQ, inoltre, continua la riduzione dell’incidenza promozionale a totale Italia nel mese di maggio 2023 (22,9%), un dato in calo di 0,2 punti percentuali rispetto allo stesso periodo dell’anno scorso.

Infine, a maggio la scelta di prodotti a marchio del distributore (Mdd) registra un valore pari al 22,4% del Lcc nel perimetro ipermercati, supermercati e libero servizio mentre sale al 31,9% a totale Italia Omnichannel – inclusi i Discount.

Cosa mettono gli italiani nel carrello della spesa

Cosa mettono gli italiani nel carrello della spesa

Continua anche a maggio 2023 l’ascesa dei prodotti dedicati agli animali domestici (+16,6%) e il cibo confezionato (+8,3%), che da molti mesi a questa parte si collocano in testa alla classifica delle aree merceologiche con l’incremento a valore più significativo. Per quanto riguarda invece l’andamento a volume, l’unica categoria che registra un trend positivo è il food confezionato (+4,2%), mentre tutte le altre mostrano una tendenza negativa, in particolar modo prodotti per la cura della persona (-8,2%), freddo (-9,5%) e bevande (-9,8%).

In merito alla relazione tra valore e volume in ambito grocery, a totale Italia Omnichannel nel mese di maggio 2023 (vs 2022) l’andamento a valore è positivo (+9,3%), mentre è negativo a volume (-3,1%).

In merito alla relazione tra valore e volume in ambito grocery, a totale Italia Omnichannel nel mese di maggio 2023 (vs 2022) l’andamento a valore è positivo (+9,3%), mentre è negativo a volume (-3,1%).

Il fresco (peso fisso+peso variabile) risulta in crescita in tutti i format distributivi: il trend migliore si osserva negli iper >4500 (+11,1%), mentre il libero servizio registra l’incremento minore tra tutti i canali (+6,7%).

A livello di categoria, formaggi (+17,9%) e l'aggregato pane-pasticceria-pasta (+17,1%) sono quelle più dinamiche, mentre salumeria (+4,5%) e frutta e verdura (+4%) registrano i trend di crescita più bassi.

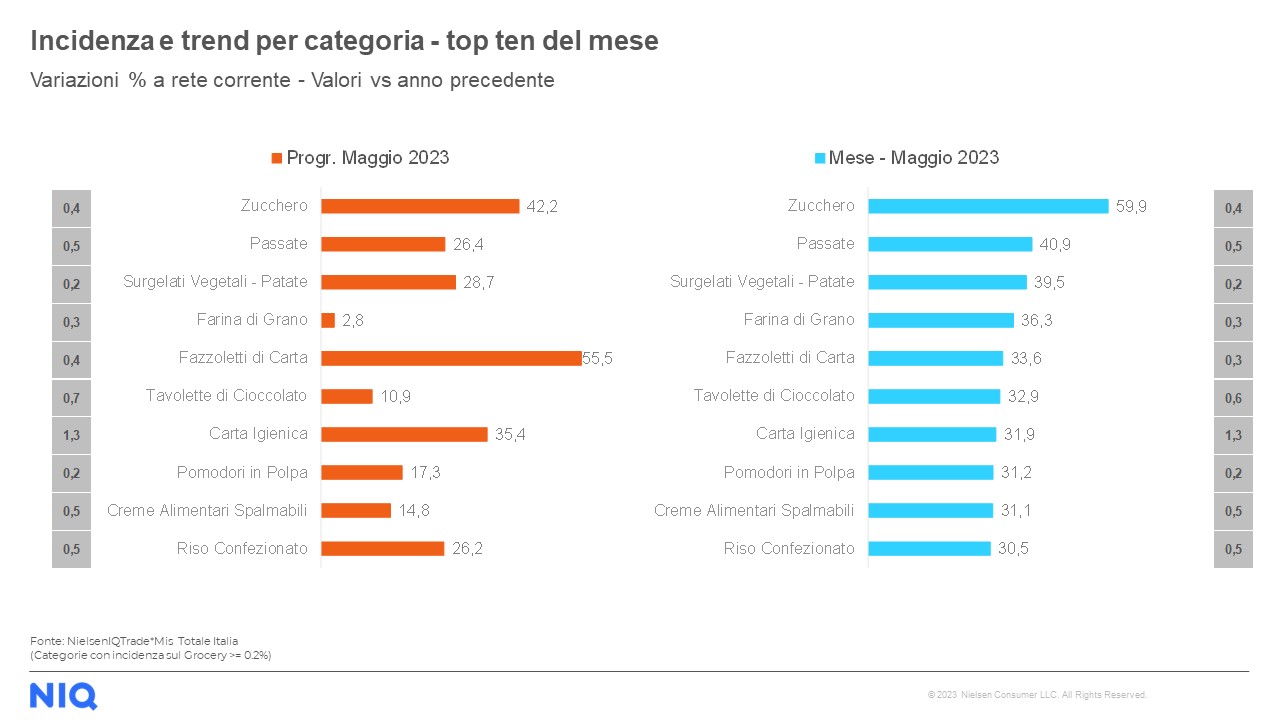

Alla guida della Top 10, maggio 2023, per quanto riguarda i prodotti grocery troviamo zucchero (+59,9%), passate (+40,9%) e surgelati vegetali–patate (+39,5%).

{kind=link}