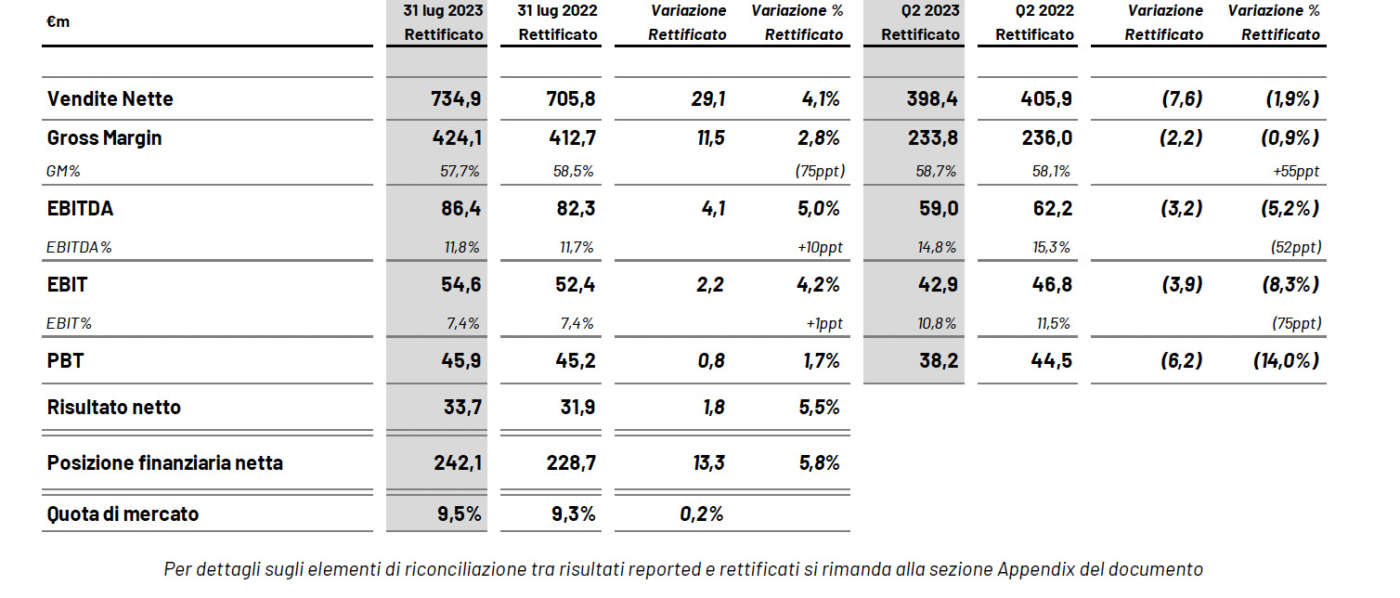

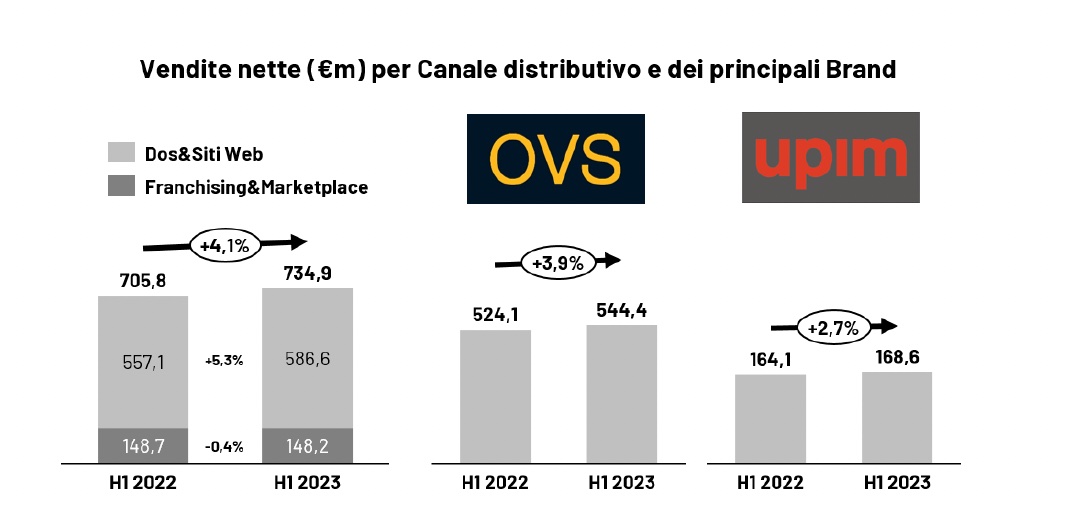

Ovs ha registrato nel primo semestre 2023 vendite nette di 734,9 milioni di euro, +4,1% rispetto allo stesso periodo 2022, grazie all’andamento delle vendite a parità di perimetro, nonostante un secondo trimestre caratterizzato da condizioni meteo atipiche e sfavorevoli. Ebitda rettificato del semestre pari a 86,4 milioni di euro (11,8% sulle vendite), in aumento di 4,1 milioni di euro rispetto allo stesso periodo 2022 (82,3 milioni di euro, 11,7% sulle vendite). L’utile netto rettificato del semestre (33,7 milioni di euro), sale del 5,5% rispetto ai 31,9 milioni di euro del primo semestre 2022.

Posizione finanziaria netta rettificata al 31 luglio 2023 pari a 242,1 milioni di euro e leverage ratio (rapporto di indebitamento) degli ultimi dodici mesi pari a 1,30x, in miglioramento rispetto all’1,36x del 31 luglio 2022. Ovs ha distribuito negli ultimi dodici mesi ha dividendi e acquistato azioni proprie per un totale di 41,8 milioni di euro;

Posizione finanziaria netta rettificata al 31 luglio 2023 pari a 242,1 milioni di euro e leverage ratio (rapporto di indebitamento) degli ultimi dodici mesi pari a 1,30x, in miglioramento rispetto all’1,36x del 31 luglio 2022. Ovs ha distribuito negli ultimi dodici mesi ha dividendi e acquistato azioni proprie per un totale di 41,8 milioni di euro;

“I risultati del primo semestre, in termini di vendite ed ebitda, sono particolarmente soddisfacenti nonostante due avverse condizioni che hanno contraddistinto questa prima parte d’esercizio -commenta Stefano Beraldo, ad di Gruppo Ovs-. Sul fronte della top line il mese di maggio, normalmente il più importante del semestre, è stato uno dei più freddi e piovosi delle ultime decadi, con conseguente impatto negativo sulle vendite. Sul fronte dei costi, come sapevamo, il periodo è stato ancora caratterizzato dalla coda dei rincari nei prezzi delle materie prime, che avevamo deciso di non trasferire sui prezzi di vendita. Le vendite nei sei mesi si sono comunque mantenute in crescita di oltre il 4%, principalmente a parità di perimetro; in ulteriore incremento la quota di mercato. Il segmento donna continua ad essere quello con la migliore performance, mentre è proseguito l’andamento estremamente positivo dell’offerta beauty (+40% di vendite), da un lato trainata da un mercato in continua espansione, dall’altro sostenuta da un rinnovato design dei corner e da un product mix ampliato con prodotti innovativi, sostenibili e naturali, capaci di attirare le attenzioni anche di una nuova clientela".

Le vendite compensano l'incremento nel costo d'acquisto

Le vendite compensano l'incremento nel costo d'acquisto

"Il maggior costo di acquisto della collezione primavera estate 2023 -prosegue Beraldo- ordinata nel corso del 2022 quando le quotazioni delle materie prime, il costo dei trasporti e il cambio euro dollaro erano sfavorevoli, è stato più che compensato dalle maggiori vendite e dall’attenta gestione dei mark- down; nel complesso gross margin ed ebitda sono risultati in aumento. Nel secondo semestre si prevede la prosecuzione del buon andamento delle vendite anche grazie ai progetti di prodotto che stanno vedendo la luce, tra i quali la nuova collezione B Angel (in precedenza Baby Angel) dedicata alle giovani teenagers che sta già riscuotendo un forte apprezzamento, e la capsule denim sviluppata in collaborazione con Adriano Goldshmied, internazionalmente riconosciuto come il godfather del denim. Sul fronte della marginalità ci attendiamo un miglioramento, soprattutto grazie alla riduzione dei costi delle materie prime. I risultati in crescita del primo semestre, l’andamento positivo del current trading e le riduzioni nei costi che già stiamo riscontrando, pongono una solida base per rafforzare le aspettative di un esercizio 2023 con performance in miglioramento rispetto a quelle del precedente esercizio”.

{kind=link}