Il ruolo e l’assetto del negozio fisico è uno degli snodi su cui funzionerà il retail del futuro in uno scenario di non semplice prevedibilità per una molteplicità di fattori. Il denominatore comune è lo sviluppo dell’eCommerce le cui variabili di crescita sono molteplici e dipendono dal settore, dal Paese e dalla demografia.

Nella stessa Europa vi sono differenze significative nei tassi di crescita e di penetrazione nei vari settori. In ogni caso, il punto di vendita rimane un elemento centrale anche se, per tutti i maggiori analisti, dovrà trasformarsi. Un recente studio di McKinsey mette in evidenza una dinamica di cambiamento che è più di un trend. Si parte dai numeri.

Retail Apocalypse, ma non nel food

Il fenomeno del cosiddetto Retail Apocalypse ha il suo epicentro negli Usa dove negli ultimi tre anni sono fallite 45 catene di vendita. Ma queste sono correlate a settori particolarmente esposti. Il settore del largo consumo ha una sua precisa configurazione e su questa i retailer devono sviluppare le prossime strategie. Anche negli Usa dove l’eCommerce si sta affermando in modo robusto, le proiezioni dicono che nel 2023 il canale online veicolerà solo il 5% dei generi alimentari.

Altri settori invece sono destinati a soffrire maggiormente in quanto è la demografia del target a mutare velocemente. Il fashion (e a maggior ragione il fast fashion) pesca sempre più nelle generazioni giovani come i millennials che prediligono l’esperienza del canale elettronico.

I numeri del canale food in Italia

Tornando al food, nonostante le dinamiche siano differenziate per paese, vi sono alcuni tratti comuni. In Italia, il maggior competitor della gdo nell’alimentare potrebbe non essere il canale elettronico ma il food delivery. Il consumatore italiano sta cambiando rapidamente e sempre più cerca di evitare la preparazione dei pasti a casa, puntando sulla ristorazione. Osservando poi i numeri italiani dell’online, la preoccupazione indotta dal canale elettronico rispetto all’alimentare fisico è ancora solo potenziale.

Di tutto l’eCommerce italiano che vale poco più di 41 miliardi di euro, l’alimentare è ridotto al 2,8%. Secondo i dati del Politecnico di Milano la penetrazione dell’online nel Food&Grocery vale l’1,1% del totale acquisti retail, con un raddoppio in circa due anni (0,6% nel 2017).

I ricercatori di McKinsey, in un recente studio, traggono la conclusione che il retail fisico ha quindi un importante futuro e che gli allarmismi circa la sopravvivenza del settore, sono eccessivi. Non sono solo i numeri a confortare questa conclusione ma anche il fatto che giganti dell’online come Amazon, stanno investendo nel retail fisico perché alcune categorie merceologiche necessitano dell’esperienza reale (si pensi a Whole Food in campo alimentare).

Come cambia la customer journey con il digitale

Un punto su cui tutti i ricercatori concordano è invece il cambiamento della customer journey che nel contesto fisico sarà completamente basata su touch point digitali ed elementi tecnologici. Il primo elemento stravolto da questo cambiamento è la relazione che potrà essere continua e personalizzata. Se oggi il digitale ha espresso un marketing “always on” in cui il device mobile è il touch point principale, domani realizzerà un’interattività di prossimità fisica e integrata che ridisegnerà la shopping experience.

Così il consumatore potrà essere riconosciuto anche a distanza, essere guidato all’interno del punto di vendita, uscire senza affrontare la fase di checkout come si conosce. Potenzialmente, potrebbero sparire le barriere casse.

La nuova gestione della forza lavoro del retail

Se questa narrazione è ormai patrimonio comune di tutti coloro che si occupano di retail in modo analitico, appare particolarmente interessante quanto i ricercatori di McKinsey mettono a fuoco circa la forza lavoro del retail, gli addetti di vendita. Grazie alle tecnologie la gestione del personale sarà molto più efficace e flessibile, le turnazioni governate in modo dinamico. Tutta la tecnologia presente nel punto di vendita permetterà di automatizzare molte mansioni quali, per esempio, il refurbishment degli scaffali.

Questo determinerà due conseguenze. La prima, purtroppo, è una riduzione degli organici in termini di numero di addetti per superficie di vendita. La seconda è la necessità di una forza lavoro maggiormente preparata e in grado di sostenere una relazione con il consumatore di valore.

Proprio la relazione con il consumatore per McKinsey sarà la mansione dominante degli addetti di vendita. Questo cambiamento non impatterà solo sul personale di front end ma anche su quello di back office. Basti pensare a tutto ciò che attiene gli approvvigionamenti che sarà gestito da sistemi basati su intelligenza artificiale così come l’automazione contabile. Grazie a questi sistemi il personale avrà molte più risorse di tempo per migliorare l’environment della superficie di vendita a livello di presentazione dei prodotti e rotazione dei display.

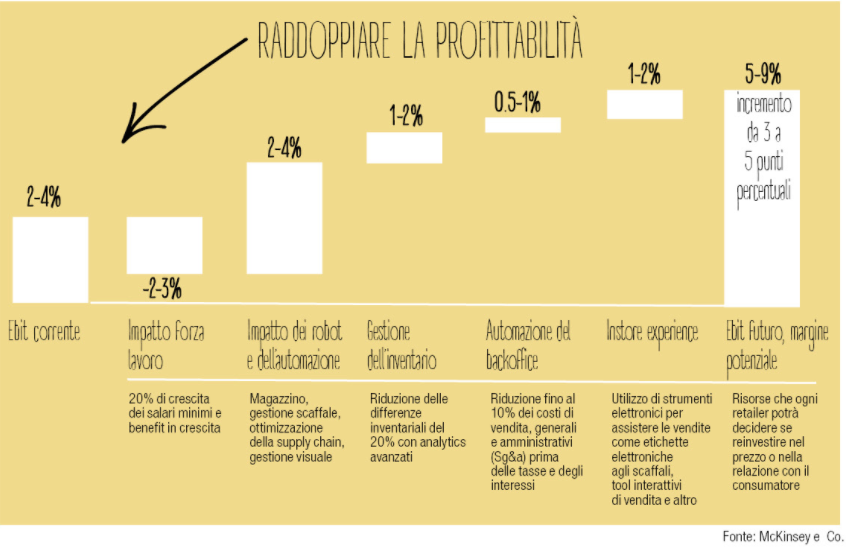

Il risultato di tutti questi cambiamenti impatterà sul conto economico con riduzione degli sprechi, maggiori opportunità di cross-selling e up-selling. E il costo del lavoro per dipendente crescerà (secondo McKinsey) fino al 20% a causa della maggiore qualifica degli addetti ma, complessivamente, sarà inferiore a causa del minore numero di addetti necessari nel retail futuro.

Fonte: McKinsey e Co.

{kind=link}